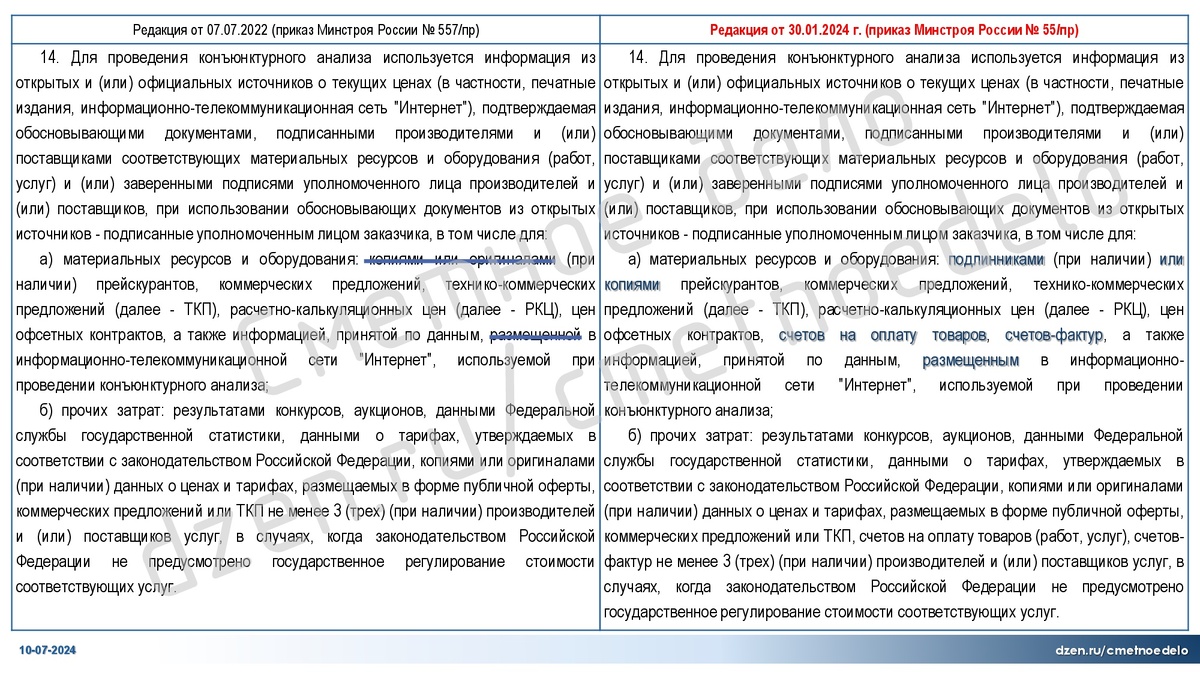

Изменениями 2 (приказ Минстроя России от 30.01.2024 № 55/пр) в Методике определения стоимости строительства (приказ Минстроя России от 04.08.2020 № 421/пр) пункт 14 претерпел незначительные изменения:

- второй абзац - откорректирован;

- шестой абзац - вновь дополнен.

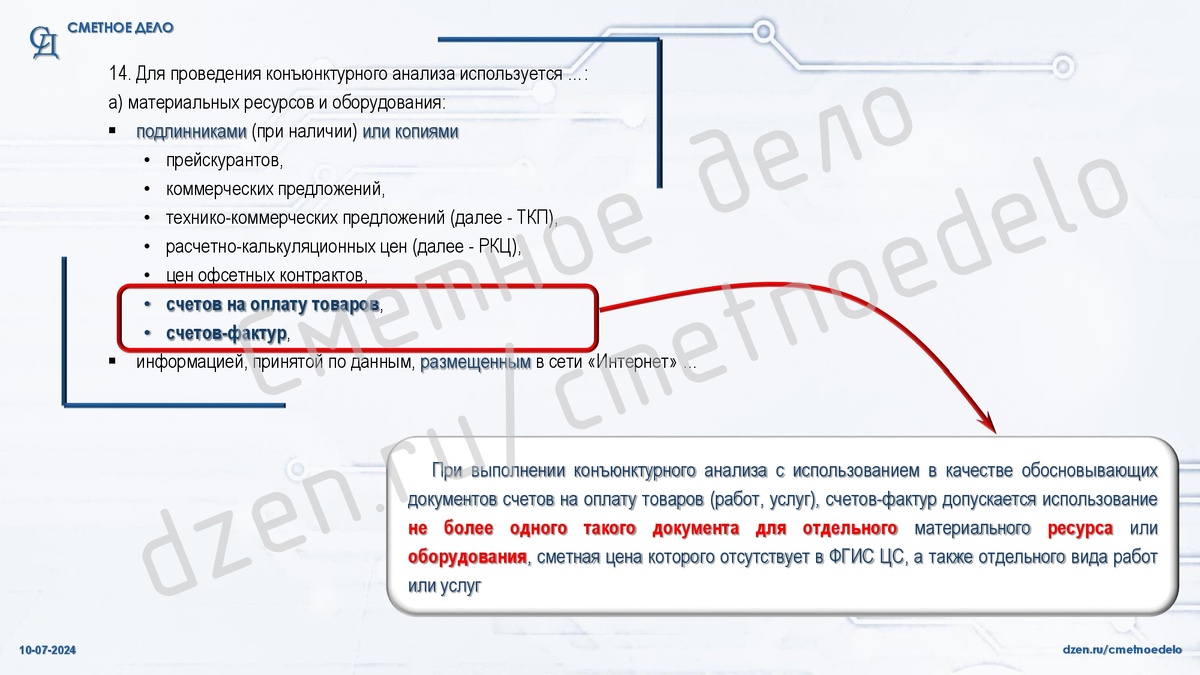

В частности, согласно изменений во втором абзаце появилась возможность при конъюнктурном анализе в качестве обосновывающих документов (далее - ОД) использовать счета на оплату и счета-фактуры.

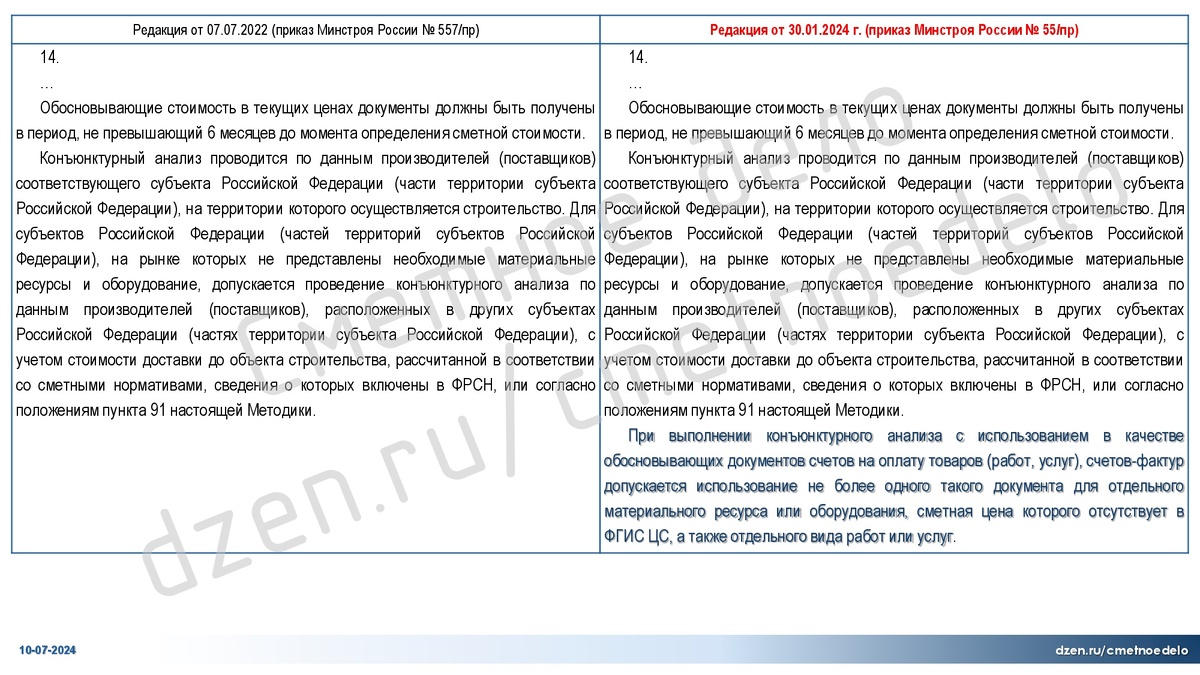

Вместе с этим, во вновь дополненном шестом абзаце количество используемых счетов на оплату и счетов-фактур в качестве ОД ограничили:

Но ряд специалистов прочел шестой абзац не как ограничение, а как разрешение предоставления только одного ОД, если это счет или счет-фактура, взамен трех и более (по пункту 90 Методики 421/пр).

Но, увы 🤷♀️ ...

Обратите внимание 🔥, в случае использования счетов или счетов-фактур:

- количество предоставляемых ОД не меняется (в соответствии с пунктом 90 Методики 421/пр, ОД должно быть не менее трех);

- из предоставляемых трех и более ОД может быть только один счет или одна счет-фактура, остальные два и более ОД это прейскуранты, КП, ТКП и т.д.

А как Вы прочли изменения пункта 14 Методики 421/пр?