Для более точного определения себестоимости пошива необходимо четко понимать какую сумму мы закладываем в расходы. Ни раз были случаи, когда ко мне в сотрудничество приходили производства, показывали свои расходы. А по итогу, когда я начинала вникать и они делали пересчет, то получалась разница до полутора раз!

А это одна из статей, которая может съедать вашу прибыль и быть одной из причин кассовых разрывов.

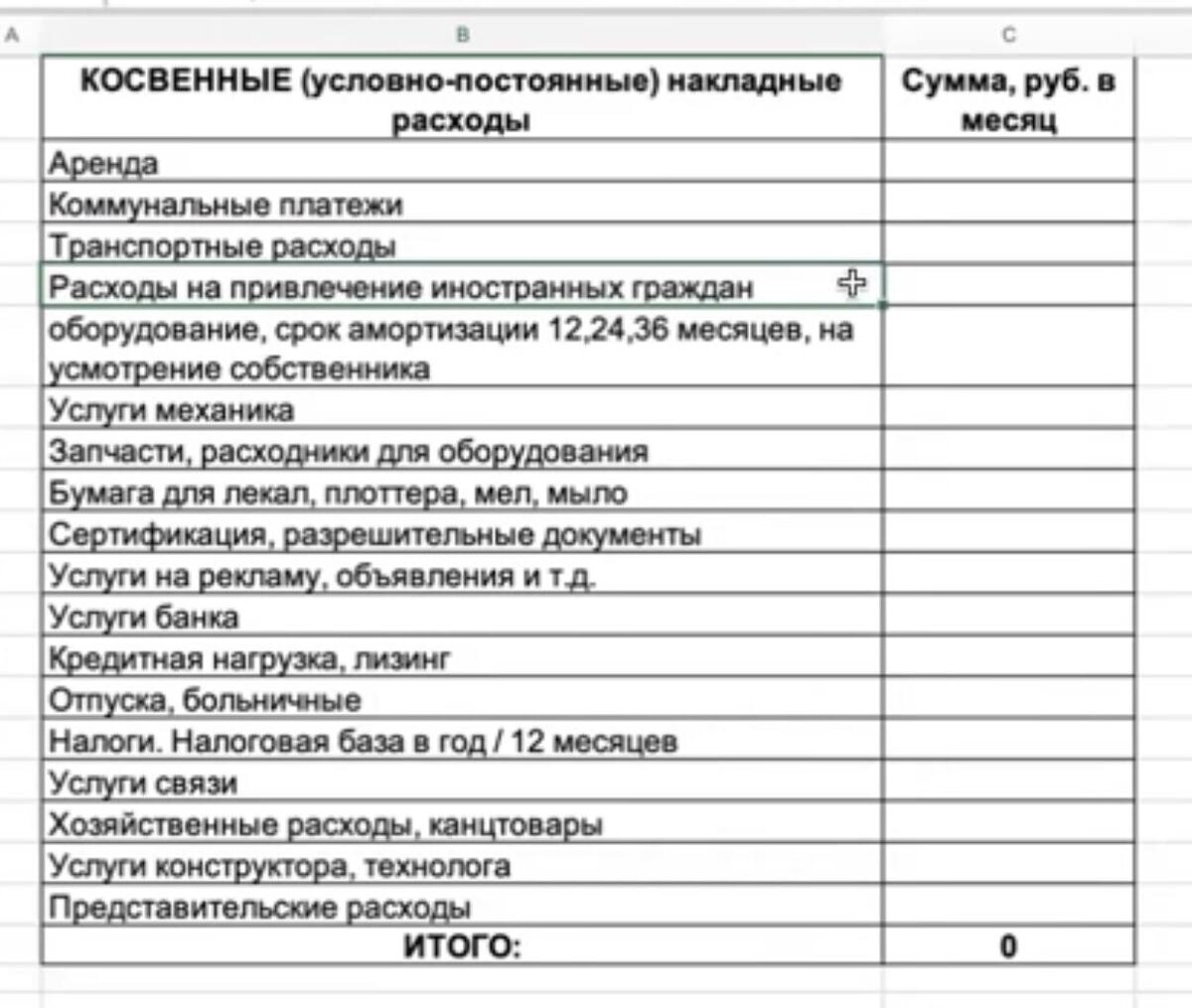

Пойдем по пунктам, у меня есть таблица, которую я вам дам ниже или если хотите получить ее в редактируемом формате, можете написать мне в личные сообщения.

1. Аренда

Сколько мы платим за аренду рублей в месяц.

2. Коммунальные платежи

Электроэнергия, отопление и т.д.

3. Транспортные расходы

Все транспортные расходы, сделанные в интересах производства. Забор образцов в СДЭК (как пример, когда заказчик просит вас сделать это), ГСМ и т.д.

4. Расходы на привлечение иностранных граждан

В зависимости от региона. Есть иностранные граждане, которые самостоятельно оплачивают свои документы в визовой службе (патенты, разрешительные документы и т.д.), кто-то из собственников оплачивает из своего кармана. Кто-то договаривается, что эта сумма потом вычитается из заработной платы. Тем не менее, если у вас есть эти траты, и Вы их не вычитаете, то заносите сумму в таблицу. Если сумму вычитаете позже, то и внести ее нужно на момент вычитания.

5. Амортизация оборудования

Сумма затрат на оборудование при сроке амортизации 12-24-36 месяцев, на усмотрение собственника. При переходе к расчету себестоимости, в таблице будет 3 варианта суммы затрат. И вот та цифра, которая будет для Вас комфортна при расчете стоимости нормы часа, ту и нужно будет брать. Посчитали стоимость оборудования --> определили на какой срок --> проставили сумму амортизации.

6. Услуги механика

Когда механик не в штате, а приходящий.

7. Запчасти, расходники для оборудования

Иглы, масло и т.д. Если мы говорим о приспособлениях, то их можно перенести в амортизацию, но сделать отдельную таблицу и назвать ее "Средства малой механизации". Можно внести и в эту таблицу, т.к. срок службы у приспособлений так же 12-24-36 месяцев.

8. Бумага для лекал, плоттера, мел, мыло

Все что касается бумаги для распечатывания лекал, настилания, все это необходимо вносить в себестоимость конкретного заказа. Но на старте можно все собрать в кучу.

9. Сертификация, разрешительные документы

Если предприятие торгует своей продукцией самостоятельно. Срок действия сертификата - 5 лет, декларации может быть 3 года.

Те предприятия, которые не торгуют своей продукцией, но предоставляют услугу, в этих разрешительных документах может находится статья затрат на обучение персонала (хотя бы одного человека) техники безопасности. Для того, чтобы правильно вести журналы нужна необходимая корочка. Все это требует затрат и относится к разрешительным документам.

10. Услуги на рекламу и объявления

Если мы считаем стоимость выпускаемой продукции, значит сюда нужно внести и услугу на рекламу. Когда мы привлекаем работников (поиск специалистов, размещение вакансий и т.д.). Все что качается продажи услуг в виде готовой продукции или услуги по пошиву, лучше относить не в производственную себестоимость, а в накладные расходы торговой компании.

11. Услуги банка

Ведение расчетного счета, зарплатный проект и т.д.

12. Кредитная нагрузка, лизинг

13. Отпуска, больничные

Если штат трудоустроен, значит бухгалтер может сказать, какую сумму нужно заложить. Т.к. отпуска и больничные - это основополагающая составляющая.

14. Налоги. Налоговая база в год/12 месяцев

Можно спросить у бухгалтера свою налоговую составляющую и делим на 12 месяцев.

15. Услуги связи

Интернет, сотовая связь, стационарный телефон и т.д.

16. Хозяйственные расходы (перчатки, ведра, тряпки и т.д.) и канцтовары (бумага, ручки и т.д.)

17. Услуги конструктора и технолога

В том случае, когда их нет в штате. Для того, чтобы просчитать заказ, можно обращаться к сторонним организациям. К технологу за написанием тех.последовательности, чтобы понять норму времени на то или иное изделие.

К конструкторам обратиться за консультацией, разработкой базовой модели. Но не все обращения можно привязать к конкретному заказу. Т.е. бывает такое, что работу с конструкторами и технологами провели, а заказ большой не состоялся.

Поэтому, если эти расходы можно отнести к конкретному заказу - относим, иначе в общие расходы.

18. Представительские расходы

Встреча клиентов на нейтральной территории (в ресторане и т.д.), участие в выставках со своей продукцией, либо как просто посетитель и т.д.

Итого собираем сумму за месяц.

Смотрим свежим взглядом и оцениваем итоговую сумму, для того, чтобы потом понять, какую из статей затрат можно оптимизировать.

Часто собственник, в одном лице и банкомат и тот, кто бегает все делает. Разделить собственные деньги от производственных очень сложно. Поэтому и необходимо заполнять таблицу расходов для четкого понимания каждой статьи затрат, чтобы закладывать бюджетирование. И в итоге все затраты превращаются в контролируемые.

Если вы заинтересовались в каких моментах можно оптимизировать свое швейное производство, то советую почитать другие мои статьи и материалы в профиле, к примеру, Техпроцесс швейного производства, ОТК, БРАК