В последнее время поступает много вопросов и даже утверждений на тему потенциальной заморозки и/или изъятия вкладов физлиц или других активов. Мол, вот сейчас ставки специально сделали высокие, чтобы люди по-максимуму понесли деньги в банки, а там их заморозят, изымут и используют на приоритетные для властей нужды. Или вот биржу закроют, а ценные бумаги владельцев передадут в доход государства (тем более, уже есть такой прецедент с акциями СМЗ). Итак давайте рассуждать, возможен ли такой сценарий.

Начну с того, что летом 2022 года правом быстро и просто замораживать вклады был наделен президент РФ.

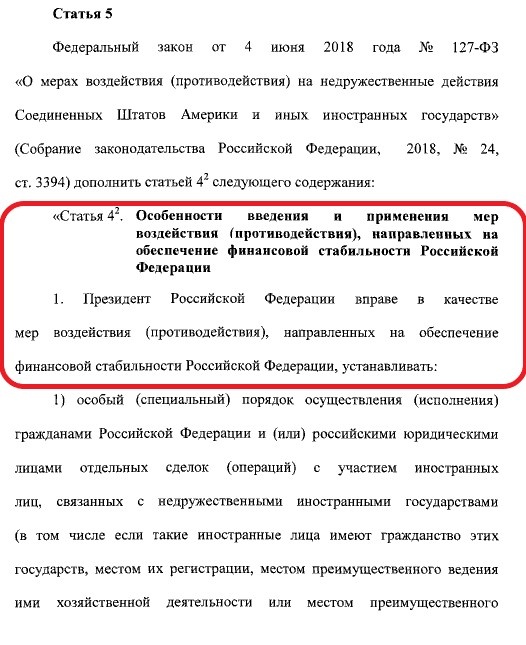

Для этого был принят закон № 212-ФЗ от 28.06.2022, который, помимо прочего, вносит изменения в закон №127-ФЗ от 04.06.2018 года "О мерах воздействия (противодействия) на недружественные действия США и иных иностранных государств", дополняя его содержания статьей об особенностях введения и применения мер воздействия (противодействия), направленных на обеспечение финансовой стабильности РФ.

И там сказано, что эти меры воздействия (противодействия), помимо прочего, могут предусматривать замораживание (блокирование) денежных средств и (или) иного имущества (например, таковым могут быть ценные бумаги, брокерские счета и т.д.).

То есть, законодательная база для возможности замораживания вкладов и чего угодно еще уже подготовлена. Для этого даже не потребуется принятие каких-то новых законов, достаточно будет подписания президентского указа, что можно сделать одномоментно. И обоснование просто отличное - это, мол, мера противодействия недружественным действиям США и других государств, это чтобы финансовую стабильность обеспечить. Контрмера такая. Ассиметричный ответ.

Но вот будет ли использована такая возможность? На данный момент, с моей точки зрения, это было бы крайне неразумным решением. Я бы даже сказал, просто катастрофическим, которое привело бы не к "финансовой стабильности", а к полному коллапсу банковской и финансовой системы. Объясню, почему.

Для чего теоретически могут совершить вот такую заморозку/изъятие. Понятное дело - для финансирования разрастающихся расходов. Давайте сначала поймем, о какой сумме речь?

На последнюю отчетную дату (1 мая 2024), согласно статистике ЦБ, в банковской системе размещено почти 48 трлн рублей депозитов физлиц. Вклад в банке имеет примерно каждый третий россиянин, а счет с остатком - практически каждый взрослый (эти остатки тоже учитываются в данной статистике).

Сумма, скажем так, приличная и манящая. Почти 1,5 годовых федеральных бюджета.

На брокерских счетах физлиц хранятся деньги и активы еще на 10 трлн рублей, такие счета имеют 41% экономически активного населения - сообщает ЦБ.

В общем счете с депозитов и брокерских счетов государство имеет возможность "поживиться" почти на 60 трлн рублей (близко к двум годовым объемам федерального бюджета).

Но давайте представим, что будет, если оно воспользуется такой возможностью.

Сразу же наступит полный коллапс банковской и финансовой системы. Так же, как вкладчикам не будут отдавать их депозиты, заемщики одномоментно перестанут возвращать банкам кредиты (тем более, вкладчики и заемщики - это часто одни и те же лица). И никто им ничего не сделает.

Доверие к банковской системе упадет до нуля. Средства с текущих, карточных счетов, если они продолжат работать, будут тут же обналичивать под ноль. Банки посыпятся один за другим из-за массового невозврата кредитов и полной потери ликвидности. Будет невозможно проводить платежи и обслуживать операции юрлиц. Никаких средств ЦБ не хватит, чтобы поддержать банковскую систему в такой ситуации.

На этом фоне начнутся массовые банкротства юрлиц и предпринимателей. Ведь они просто не смогут работать - финансовые потоки будут парализованы.

Также до нуля упадет доверие к инвестициям, российский рынок упадет на дно-днище. Компании потеряют возможность привлекать средства не только в банках (так как их уже не будет), но и на бирже (так как там им никто не даст). Не будет никаких первичных размещений, все не просто встанет, а полетит глубоко вниз.

Также возможность привлекать средства потеряет и само государство. Не будет никаких долгосрочных сбережений, никаких ИИС, никаких ОФЗ.

Далее, рубль. Кому он вообще в такой ситуации будет нужен? Единственным общедоступным способом сохранения средств останется покупка наличной иностранной валюты. Ее курс в этом случае улетит в небеса. За доллар будут давать не только 200, но и 500, 1000 рублей. Инфляция станет не двухзначной, а трехзначной.

Вся экономика, которая просто не способна функционировать без банковской системы, без инвестиций, полетит в пропасть. Все макроэкономические показатели. В общем, наступит полный экономический крах, по другому я себе это не представляю.

Если что, вспомните, что было с рублем, с инфляцией, с экономикой после того как Сбербанк СССР не вернул вклады населения. Вот, будет примерно то же самое.

Что в этом случае будет делать население в политическом плане - оставлю для рассуждений политологам. Но полагаю, ничего хорошего для власти.

И вот, видение таких возможных последствий, дает мне право предположить, что на подобные шаги государство не пойдет. Но при этом мой внутренний критик тут же апеллирует: а сколько уже неразумных действий, приведших к очень серьезным негативным последствиям власти совершали за последние годы? А ты ведь тоже когда-то думал, что это невозможно!

Так что, я уже ничему не удивлюсь. Но с точки зрения разумности, если она там хоть какая-то сохраняется... то вероятность близка к нулю. В глобальном плане. А вот какие-то точечные, небольшие заморозки/изъятия - этого вполне можно ожидать, да оно уже и так, в принципе, происходит. Под самыми разными предлогами.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.