Диссертация посвящена актуальной проблеме повышения эффективности внутреннего финансового контроля в бюджетных образовательных учреждениях. В работе анализируется сущность и особенности организации внутреннего контроля, предлагается авторское определение, подчеркивается важность управления рисками для минимизации финансовых нарушений. Проводится диагностика системы внутреннего контроля в конкретном образовательном учреждении – МКОУ Зимняцкая СОШ, выявляются ее недостатки. На основе исследования предлагаются практические рекомендации по совершенствованию системы внутреннего контроля, в том числе разработка проекта редакции Положения о внутреннем финансовом контроле, а также алгоритм проведения мониторинга мероприятий внутреннего контроля.

Введение

Глава 1. Теоретико-методологические основы внутреннего контроля в образовательных учреждениях

Глава 2. Анализ эффективности внутреннего контроля в образовательных учреждениях (на примере МКОУ Зимняцкая СОШ)

2.1. Краткая организационно-экономическая характеристика МКОУ Зимняцкая СОШ

2.2 Организация учета МКОУ Зимняцкая СОШ: анализ, характеристика

2.3. Диагностика системы внутреннего контроля в МКОУ Зимняцкая СОШ

Глава 3. Направления повышения эффективности внутреннего контроля в образовательных учреждениях (на примере МКОУ Зимняцкая СОШ)

3.1. Основные направления повышения эффективности внутреннего контроля в МКОУ Зимняцкая СОШ

3.2. Разработка инструментов повышения эффективности функционирования системы внутреннего финансового контроля в образовательных учреждениях (на примере МКОУ Зимняцкая СОШ)

Заключение

Приложения

Фрагмент диссертации предоставлен для ознакомления.

Введение

Актуальность темы. Современный этап развития российской экономики сопровождается трансформацией механизма финансового контроля. Это касается многих аспектов нормативного регулирования, упорядочения теоретического базиса, согласования деятельности контролирующих органов, приведения системы в соответствие с международными стандартами. Первоочередной задачей бюджетных образовательных учреждений, в этом контексте, является построение эффективной системы внутреннего финансового контроля деятельности.

Указанное требует усовершенствования форм и методов внутреннего финансового контроля деятельности бюджетных образовательных учреждений, что обуславливает необходимость преодоления ряда препятствий, среди которых: непонимание значения внутреннего контроля руководителями образовательных учреждений для обеспечения эффективного использования финансовых ресурсов и имущества, недостаточная разработанность теоретических основ и методического обеспечения оценки состояния и качества внутреннего контроля бюджетных образовательных учреждений.

Степень разработанности темы. Весомый вклад в развитие научно-теоретических и организационно-методических положений внутреннего финансового контроля бюджетных учреждений внесли такие отечественные ученые, как: В. М. Богаченко, И. А. Варпаева, Н. П. Ефимова, Ж. В. Дегальцева, Л. В. Донцова, В. В. Земсков, Е. Н. Каламанова, К. С. Кондратьева, Е. И. Корсакова, Ю. Ю. Кочинев, А. В. Курдюмов, К. Я. Литвина, Е. Н. Макаренко, Т. С. Маслова, И. В. Панина, Р. В. Пашков, А. А. Савина, В. А. Сазончик, Т. Ю. Серебрякова, Н. Э. Спиридонова,Т. В. Сухорукова,Г. Н. Ясменко и др.

Высоко оценивая научный вклад указанных ученых, необходимо указать на нерешенность многих теоретических и практических вопросов организации внутреннего финансового контроля на уровне бюджетных образовательных учреждений, оценки его результативности и эффективности. Новых научно-практических исследований требуют организационные, методические, прикладные аспекты внутреннего финансового контроля в образовательных учреждениях.

Необходимость и важность решения обозначенных выше проблем требует глубокого комплексного исследования сущности внутреннего финансового контроля в образовательных учреждениях, обоснование определение соответствующего методического обеспечения и показателей оценки его качества, что обуславливает актуальность темы магистерской диссертации, ее объект, предмет, цель и задачи.

Цельюмагистерской диссертации работы является разработка практических рекомендаций по повышению эффективности внутреннего контроля в образовательных учреждениях.

Достижение поставленной цели обусловило необходимость решения следующих задач:

- раскрыть сущность внутреннего контроля и особенности его организации в образовательных учреждениях;

- изучить методику оценки эффективности внутреннего контроля в образовательных учреждениях;

- составить краткую организационно-экономическую характеристику МКОУ Зимняцкая СОШ

- Исследовать организацию учета в МКОУ Зимняцкая СОШ:;

- провести диагностику системы внутреннего контроля в МКОУ Зимняцкая СОШ;

- предложить направления повышения эффективности внутреннего контроля в МКОУ Зимняцкая СОШ;

- разработать инструменты повышения эффективности функционирования системы внутреннего финансового контроля в образовательных учреждениях (на примере МКОУ Зимняцкая СОШ).

Объект исследования – система внутреннего финансового контроля в МКОУ Зимняцкая СОШ.

Предмет исследования – теоретико-методические и прикладные аспекты осуществления внутреннего финансового контроля в образовательном учреждении.

Методы исследования. В процессе написания магистерской диссертации были использованы как общенаучные, так и эмпирические методы исследований: диалектический – в ходе исследования эволюции базовых дефиниций; индукции и дедукции, классификации, теоретического обобщения и сравнения – при выяснении теоретических аспектов организации внутреннего финансового контроля и разработке методических основ исследования; метод научного абстрагирования – для обобщения понятийного аппарата исследования; методы анализа и синтеза в ходе анализа эффективности внутреннего контроля в образовательных учреждениях; экономико-статистические методы – в целях анализа финансового состояния МКОУ Зимняцкая СОШ; приемы абстрактно-логического метода – для осуществления теоретических обобщений и формулирования предложений по повышению эффективности внутреннего контроля в образовательных учреждениях.

Информационную базу исследования составляют законодательные и нормативные акты, специальная литература; монографические и периодические издания; материалы международных и всероссийских научно-практических конференций; годовая отчетность за 2017-2021 гг., учетная политика и Положение о внутреннем контроле МКОУ Зимняцкая СОШ; собственные аналитические расчеты.

Научная новизна. Научные положения магистерской диссертации в совокупности решают актуальную научно-практическую проблему повышения эффективности внутреннего контроля расходов в бюджетных образовательных учреждениях.

К наиболее значимым научным результатам магистерской диссертации, составляющим научную новизну, относятся:

1) На основе анализа различных трактовок "внутреннего финансового контроля" предлагается его авторское определение: "внутренний финансовый контроль – это контрольный механизм, осуществляемый на постоянной основе в ходе формирования любого юридически значимого документа и (или) совершения операции и действий, направленных на выполнение бюджетного полномочия (внутренней бюджетной процедуры)".

2) Доказано, что основным путем уменьшения внутренних финансовых рисков деятельности образовательных учреждений является создание эффективной системы внутреннего контроля и аудита, которая бы контролировала все процессы их деятельности. Управление рисками является сложным процессом и требует надлежащей профессиональной подготовки исполнителей. Благодаря оценке рисков возможно предупреждать нарушения в финансово-хозяйственной деятельности образовательных учреждений. Управление рисками позволяет выбирать соответствующие формы контрольных мероприятий, которые будут способствовать повышению эффективности системы внутреннего контроля.

3) В целях повышения эффективности внутреннего финансового контроля МКОУ СОШ в диссертации разработан проект редакции Положения о внутреннем финансовом контроле, включающий три дополнительных раздела:

- Раздел 7. Проведение ВФК;

- Раздел 8. Оценка рисков;

- Раздел. 9. Оформление и рассмотрение результатов ВФК.

3) Эффективность системы внутреннего контроля бюджетного образовательного учреждения напрямую зависит от правильной организации контрольных мероприятий и мониторинга их качества. При этом должное внимание необходимо уделить отбору контрольных мероприятий с учетом объектов исследования во избежание дублирования контрольных действий различными субъектами контроля. В магистерской диссертации обоснована необходимость проведения мониторинга мероприятий внутреннего финансового контроля и разработан общий алгоритм данного процесса в образовательном учреждении.

Практическое значение полученных результатов заключается в том, что предложенные рекомендации по повышению эффективности внутреннего финансового контроля в образовательных учреждениях могут быть внедрены в практическое использование в МКОУ Зимняцкая СОШ.

Структура работы. Магистерская диссертация состоит из введения, трех глав, заключения, списка литературы и приложений.

Глава 1. Теоретико-методологические основы внутреннего контроля в образовательных учреждениях

1.1. Сущность внутреннего контроля и особенности его организации в образовательных учреждениях

Вопросы формирования, а также рационального и эффективного использования ресурсов всегда актуальны для всех образовательных учреждений. Для внедрения системы мер по экономии средств необходима разработка адекватной системы эффективного внутреннего контроля во всех бюджетных учреждениях, в том числе в учебных заведениях.

Контроль проявляется во всех сферах общественной жизни. Однако сущность контроля не может быть всесторонне раскрытой вне сферы управления, которую он обслуживает. В зависимости от сферы управления, которую он охватывает, выделяют такие направления контроля как технический контроль; энергетический контроль; и т.п. Базовые концептуальные подходы к пониманию сущности контроля представлены в табл. А.1 (прил. А).

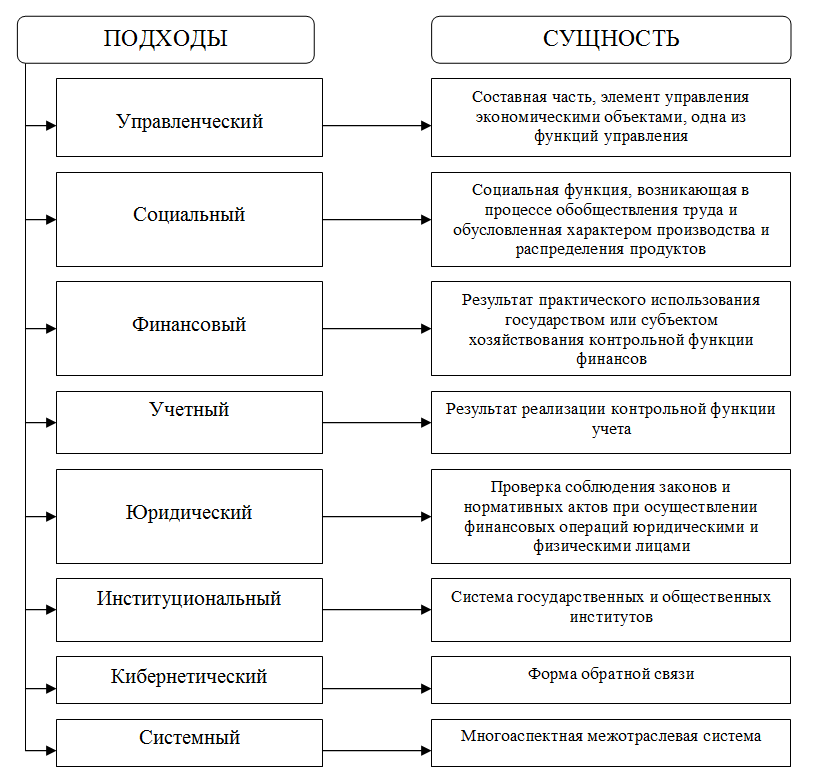

Сущность финансового контроля можно рассматривать с точки зрения разных научных подходов (рис. 1). Явление финансового контроля многогранно. Именно поэтому в научной литературе существует немало разнообразных представлений относительно его назначения, целей, задач и механизма осуществления. Так, Ю. В. Быковская, Е. В. Егорова, Е. А. Сафохина утверждают, что: "финансовый контроль – это система активных действий, которые осуществляются органами государственной власти, местного самоуправления и гражданами РФ, по слежению за функционированием любого объекта управления в части образования, распределения и использования им финансовых ресурсов с целью оценки экономической эффективности хозяйственной деятельности, выявления и блокирования в ней отклонений, препятствующих законному и эффективному использованию имущества и средств, расширенному воспроизводству, удовлетворению государственных, коллективных и частных интересов и потребностей, а также совершенствования управления экономикой".

1.2. Методика оценки эффективности внутреннего контроля в образовательных учреждениях

Эффективная система внутреннего контроля в образовательном учреждении может предотвратить нерациональное и нецелевое использование ресурсов и минимизировать риск финансовых нарушений во время ревизии его финансово-хозяйственной деятельности (далее – ФХД). Внутренний контроль в образовательном учреждении является постоянным управленческим процессом, который охватывает все операции каждой структурной единицы, обеспечивая определение и анализ рисков его деятельности для их предупреждения (недопущения) или ограничения.

Эффективность как экономическая категория может определяться с помощью следующих критериев:

- производительность – это соотношение между выпуском продукции, оказанием услуг и другими результатами деятельности распорядителя или получателя бюджетных средств и использованными на их производство материальными, финансовыми и трудовыми ресурсами;

- результативность – степень соответствия фактических результатов деятельности распорядителя или получателя бюджетных средств запланированным результатам;

- экономичность – достижение распорядителем или получателем бюджетных средств запланированных результатов за счет использования наименьшего объема бюджетных средств или достижения наилучшего результата с использованием заданного объема бюджетных средств.

Глава 2. Анализ эффективности внутреннего контроля в образовательных учреждениях (на примере МКОУ Зимняцкая СОШ)

2.1. Краткая организационно-экономическая характеристика МКОУ Зимняцкая СОШ

Муниципальное казенное общеобразовательное учреждение Зимняцкая средняя общеобразовательная школа Серафимовичского района Волгоградской области (далее – МКОУ Зимняцкая СОШ) создано в целях приведения наименования образовательной организации в соответствие с требованиями Федерального закона от 29.12.2012 № 273-ФЗ "Об образовании в Российской Федерации". Учреждение является правопреемником МКОУ Зимняцкая средняя общеобразовательная школа Серафимовичского района Волгоградской области.

По своей организационно-правовой форме МКОУ Зимняцкая СОШ является муниципальным учреждением. Тип Учреждения: казенное.

В соответствии с типами образовательных организаций, установленными Федеральным законом "Об образовании в Российской Федерации", МКОУ Зимняцкая СОШ относится к общеобразовательным организациям.

МКОУ Зимняцкая СОШ является социально ориентированной некоммерческой организацией, не имеющей извлечение прибыли в качестве основной цели своей деятельности и не распределяющей полученную прибыль между участниками.

Место нахождения МКОУ Зимняцкая СОШ: 403483, Россия, Волгоградская область, Серафимовичский район хутор Зимняцкий улица Кирова дом № 37.

2.3. Диагностика системы внутреннего контроля в МКОУ Зимняцкая СОШ

Рассмотрим далее порядок организации и обеспечения внутреннего финансового контроля (далее – ВФК) в МКОУ Зимняцкая СОШ. Внутренний финансовый контроль в образовательном учреждении осуществляется на основе Положения о ВФК (прил. В).

Целью ВФК является обеспечение соблюдения законодательства РФ, нормативных правовых актов и иных актов, регулирующих деятельности МКОУ Зимняцкая СОШ, повышения качества составления и достоверности бухгалтерской отчетности.

Задачи ВФК в МКОУ Зимняцкая СОШ:

- установление соответствия проводимых финансово-хозяйственных операций требованиям нормативно-правовых актов и учетной политики МКОУ Зимняцкая СОШ;

- установление полноты и достоверности отражения совершенных финансово-хозяйственных операций в учете и отчетности МКОУ Зимняцкая СОШ;

- предупреждение и пресечение финансовых нарушений в процессе финансово-хозяйственной деятельности МКОУ Зимняцкая СОШ;

- осуществление контроля за эффективным использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами и нормативами;

- осуществление контроля за сохранностью имущества МКОУ Зимняцкая СОШ.

Объекты и субъекты ВФК МКОУ Зимняцкая СОШ показаны на рис. 7.

Субъекты ВФК в рамках их компетенции и в соответствии со своими должностными обязанностями несут ответственность за разработку, документирование, внедрение, мониторинг и развитие ВФК. Субъекты ВФК, допустившие недостатки, искажения и нарушения, несут дисциплинарную ответственность в соответствии с требованиями ТК РФ.

Консультационные и репетиторские услуги для студентов. "Магистр 34". Перейти на сайт.

Контакты: Telegram / WhatsApp / ВКонтакте /

Т. 7-988-027-88-34.