Недавно я прошла очень серьезную стоматологическую процедуру, если коротко, то это удаление корней, установка имплантов и протезирование. И очень болезненным моментом в этой истории была сумма, на которую я со своими зубными проблемами попала…

Про саму процедуру я рассказывала в отдельной статье, вот она:

А сегодня палю схему, по которой, я так думаю, работают многие стоматологические клиники. Ничего незаконного, но… для пациентов это может вылететь в очень серьезные деньги.

Как мне предложили рассрочку

Когда я осознала масштабы бедствий и разрушений (стоматологических), постигших меня, то в голове был вопрос: А во сколько все это обойдется? А могу ли я вообще себе это все позволить? Если не могу, то что делать?

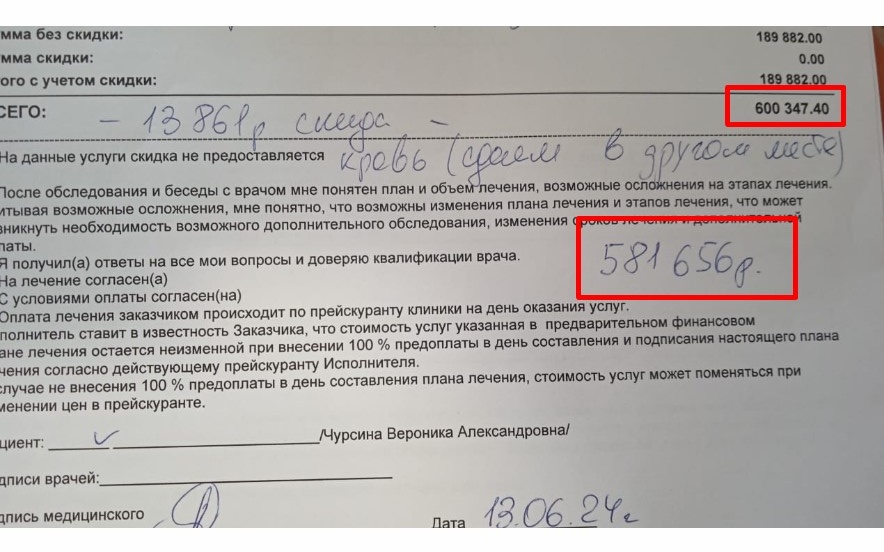

Думаю, многим понятны такие мысли. Я, собственно, сразу сказала моему менеджеру, что буду делать то, что потяну финансово. А когда увидела счет… да, я выбрала щадящий экономный вариант, но и он потянул почти на 600 000 рублей. А если совсем точно, то на 581 000Ꝑ за счет небольшой скидки:

Скидку мне сделали около 14 000 рублей, и не взяли денег за некоторые вспомогательные процедуры, это тоже отмечено на скрине, вы видите.

Те не менее, деньги не просто большие — огромные. И, конечно, мне совершенно не хотелось влезать в свой стратегический запас. И мне предложили выход — рассрочку. Беспроцентную, от банка. Я переспросила несколько раз: да, беспроцентная. Беспроцентная рассрочка!

Тут же помогли оформить заявку в несколько банков, и один из них согласился мне (а я самозанятая и с банками у меня не все гладко поэтому) денег дать. Договор оформили стремительно, техника сотрудничества со стоматологическими клиниками у банков явно отработана.

«Ну что ж, — подумала я, — буду платить по 23 000 в месяц, и за 2 года все выплачу. Все-таки не сразу такая страшная сумма, и выплачивать смогу с текущих заработков. В запас не полезу».

В общем, себе я эту сумму психологически продала, так как деваться было некуда. Мне провели все подготовительные процедуры, сказали, какие анализы нужно сдать, и отпустили домой.

А дома я стала внимательно читать документы и увидела вот это:

КРЕДИТНЫЙ ДОГОВОР.

Это был кредит, а не рассрочка

Перезвонила в банк, уточнила — да, кредит, да, под 17,7%.... Что-о?

Собственно, это было отражено и в графике платежей, который я получила сразу в клинике. Но! Там я была в ажиотации, в детали особенно не вникала. Тем более что было четко озвучено: рассрочка. Беспроцентная. На ажиотацию и невнимательность как раз и рассчет.

Как я на этом сэкономила

После разговора с банком и изучения документов я пришла к выводу, что клиника действует так. Люди не хотят брать кредит, так как их пугают проценты, которые банк накидывает на и так немаленькие суммы. А рассрочка, да еще беспроцентная — звучит намного привлекательнее. Поэтому клиника считает план лечения УЖЕ С УЧЕТОМ ПРОЦЕНТОВ, которые человек выплатит по кредиту и озвучивает ему конечную сумму.

То есть мое лечение в клинике стоило — судя по сумме, которую оплатил за меня банк — 485 000 рублей. А еще 100 000 это были проценты, которые я должна была выплатить за 2 года.

Вот в этом и заключается схема, о которой я говорю. К самой клинике, кстати никаких претензий, врачи профессионалы, большие молодцы, сделали все на отлично. Но вот бухгалтерия у них такая…

А как я сэкономила 100 000...

...Да просто выплатила все сразу, убедившись, что клиника деньги уже получила. Залезла в свой стратегический запас. Поскольку с момента оформления прошло всего несколько дней, то проценты с меня взяли не за месяц, а только за эти дни, там буквально копейки были. Я решила, что сэкономить 100 000 в моменте важнее, чем сохранить денежный запас в неприкосновенности.

✅А вы бы как сделали? ✅

Несколько советов напоследок

Не слушайте, что говорят — читайте что пишут. В моих документах от клиники, как вы видели, было указано, что договор кредитный, а никакая это не рассрочка.

Попробуйте спросить, как изменится цена, если вы будете платить наличными, а не оформлять рассрочку. Она точно упадет на сумму процентов. А, возможно, вам еще и дополнительную скидку на что-то удастся выбить, в принципе система подвижна, навстречу стараются идти. Я не сообразила это сделать, так как не планировала платить наличными. Учитесь на моих ошибках, спросить-то мне никто не мешал. Возможно, выгода получилась бы больше.

Считайте, что вам выгоднее. Мне точно выгоднее было погасить кредит сразу. Но если такой возможности нет, а лечиться все-таки надо, то, возможно, ежемесячные выплаты для вас будут оптимальным вариантом.

Не жалейте денег из стратегического запаса, он же финансовая подушка безопасности, когда речь идет о здоровье. Именно для таких случаев она и нужна!

Еще почитать интересное👇

✅Подписывайтесь на мой канал здесь, читайте и комментируйте — буду рада вас видеть в следующих публикациях!