Сегодня Виктор Зубик, основатель компании Smarent, разберет, можно ли сейчас, в июле 2024 года, продать квартиру на вторичном рынке и почему многие квартиры неприлично долго висят на ЦИАНе.

Есть ли жизнь на вторичке?

Уверен, что многие не раз слышали мрачные предсказания СМИ или псевдоблогеров, что продать квартиру на вторичном рынке нереально. Конечно, это добавляет просмотров: можно показывать, что разница между ипотекой на новостройки и для вторичного рынка недвижимости составляет более 10 процентных пунктов, а доходы людей падают, а ЦБ еще поднимет ключевую ставку – инфа сотка. Если ключевая ставка действительно вырастет до 18%, то самая низкая ставка по рыночной ипотеке будет 20%. Лично я считаю, что ключевую ставку менять не будут, поскольку на пресс-конференции Эльвира Набиуллина отметила, что изменение ключевой ставки не сильно влияет на настроения населения. Если люди думают, что цены будут расти, то они идут и покупают недвижимость, машины, технику и т. д. вне зависимости от того, какая сейчас процентная ставка. И, наоборот, если люди думают, что завтра будет дешевле, то они сидят и ждут, когда наступит это завтра.

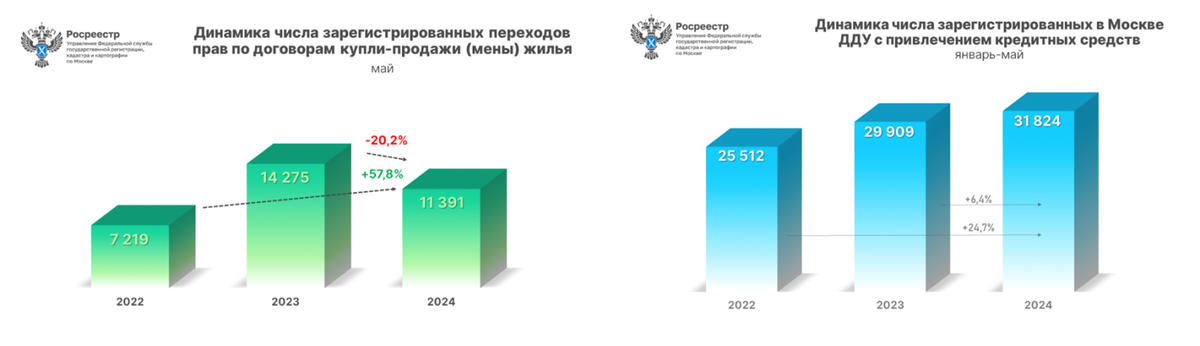

В отличие от первичного рынка, где спрос подогревался завершением льготной ипотеки, на вторичке количество сделок снижается: по сравнению с маем 2023 года снижение составило 20%. При этом число заключенных ДДУ с привлечением кредитных средств за первые пять месяцев 2024 г. выросло более, чем на 6% год к году, несмотря на ощутимо более высокие цены на недвижимость. И только за май 2024 г. 67% новостроек было приобретено с использованием ипотечного плеча. То есть, первичный рынок недвижимости действительно сидит на ипотечной игле.

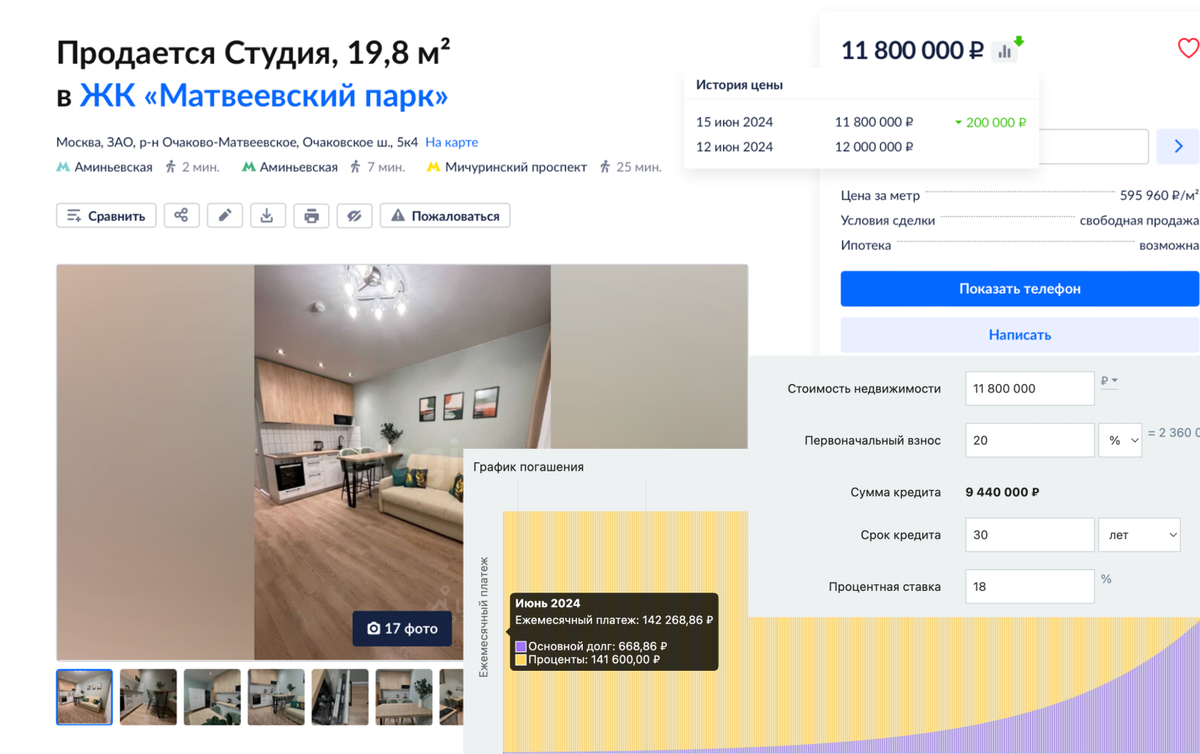

Давайте рассмотрим конкретный пример квартиры-студии на вторичном рынке, и не просто студии, а классической ПИК-будки в ЖК «Матвеевский парк» рядом с метро «Аминьевская». Продавец выставил цену почти в 12 млн ₽, почему-то некоторые люди считают, что они могут продавать лучше и дороже застройщика, даже если и с меблировкой. Давайте попробуем посчитать, какой будет ежемесячный платеж, если эту квартиру мы возьмем в рыночную ипотеку. Получается 150 тыс. ₽ за 20-метровую студию в ПИКе (с учетом страховки). Купит ли это кто-то в ипотеку? Я думаю, что нет.

ПИК тоже достаточно агрессивно ставит цены: на сайте указана стоимость аналогичной квартиры на уровне 11,5 млн ₽, но с учетом традиционной скидки в 2-3% от застройщика, человек может взять эту квартиру в семейную ипотеку, чего я, правда, делать не рекомендую, с платежом 54 тыс. ₽ в месяц. Арендная ставка будет 50-55 тыс. ₽ в месяц. То есть при указанном ипотечном платеже математика здесь не складывается, но покупать эту квартиру в рыночную ипотеку за 11,8 млн ₽ точно никто не будет. А собственник будет думать и всех убеждать, что плохой и неправильный здесь вторичный рынок, а кругом одни идиоты и балаболы: я послушал блогера, инвестировал в перспективный проект, и ничего не получилось, рынок недвижимости – это обман.

На мой взгляд, эта квартира стоит сейчас на вторичном рынке 10 млн ₽, или 11 млн ₽ с меблировкой, и попытка продать дороже застройщика и дороже рынка – одна из ошибок собственника. Но тут решение простое – можно получить точную оценку своей квартиры от Smarent. Наши эксперты внимательно следят за рынком в режиме реальных сделок и расскажут вам настоящую стоимость вашего объекта недвижимости.

Еще одна причина, по которой квартиры на вторичном рынке стали хуже продаваться, – это ожидания толпы. Индекс ожиданий цен начал снижаться еще где-то с августа 2023 года. Даже если какой-то гипотетический покупатель ходит с мешком денег и планирует покупку квартиры, что, скорее всего, он понимает, что лучше положить деньги на короткий депозит и немного подождать – пока чудо-продавец не снизит цену до рыночной.

Почему люди покупают недвижимость даже на таком рынке?

Все дело в довольно высокой инфляции. По данным ЦБ, годовая инфляция сейчас находится в районе 8%, но наблюдаемая инфляция, то есть то, что видит население, составляет около 14%. Психологически это, конечно, влияет. Человек видит высокую инфляцию и решает, что не стоит держать 12 млн на депозите, а лучше пойти и купить неликвидную студию, поскольку недвижимость хотя бы как-то абсорбирует инфляцию.

Давайте проанализируем, кто эти люди, которые покупают квартиры на вторичке. В голове у многих людей живет мысль, что сейчас продаются только новостройки и то только в льготную ипотеку.

Статистика Росреестра показывает, что сделки есть. Более того, в январе-мае 2024 года было выдано почти 48 тыс. ипотечных кредитов на первичном и вторичном рынках недвижимости, то есть практически столько же, сколько в январе-мае 2022 года, но, конечно, в 2023 году их было значительно больше.

Если сопоставить эту цифру с числом заключенных ДДУ с привлечением кредитования (представим, что это льготная ипотека) за этот же период, то получается, что на вторичный рынок пришлось около 16 000 сделок. Более того, мы отмечаем, что относительно 2023 года рост выдачи ипотеки для первичного рынка составил 2000 кредитов, хотя в прошлом году и цены были ниже, и объектов было больше, и, в целом, ипотека была доступнее. Это связано со снижением доступности кредитования для вторичного рынка. Если в 2023 году можно было взять ипотеку для вторички под 10-11%, то в 2024 году – лишь под 18%.

Средняя сумма кредита составила около 7,5 млн ₽. При такой сумме кредита и ставке 18% ежемесячный платеж составляет 100-115 тыс. ₽. Скорее всего, человек не будет брать в рыночную ипотеку студию, поскольку это не решает его жилищный вопрос, а возьмет скорее евро-2. В среднем, такие квартиры в хорошем доме стоят около 15 млн ₽: покупатель делает первоначальный взнос в размере 50% и как раз берет ипотеку на 7,5 млн ₽ с возможностью рефинансирования кредита в будущем, когда ставки снизятся. Поскольку 100 тыс. ₽ примерно соответствует арендному платежу за аналогичную квартиру (евро-2 площадью 40м2 в хорошем доме), то многие соглашаются на такие условия. При зарплате в Москве на семью в 250-300 тыс. ₽ такой ежемесячный платеж не так сильно пугает.

С точки зрения математики, для большинства потребителей было бы выгоднее 7,5 млн ₽ положить на депозит, получать с них доход, и арендовать квартиру вместо покупки. Но, к сожалению, есть теория, а есть практика. Например, в 2019-2020 годах многие люди так и поступили: решили остаться в аренде, но с тех пор стоимость недвижимости выросла в два раза. Могут ли цены на недвижимость снова удвоиться – я сказать не могу, но из 15 млн ₽ превратиться хотя бы в 20 млн ₽ за 5 лет – вполне вероятно в рамках наблюдаемой большой инфляции. Плюс, для многих покупка недвижимости – это определенный момент про спокойствие и безопасность.

Тем не менее цены и спрос на вторичном рынке действительно снижаются: если в апреле было зарегистрировано 13 тыс. сделок, то в мае – всего 11 тыс. Если взять статистику с начала 2024 года, то на вторичном рынке недвижимости в Москве было зарегистрировано 55 тыс. сделок. И график показывает, что, несмотря на довольно высокую ипотеку и цены, активность на вторичке есть.

Если рассуждать о том, кто эти люди, которые в эпоху льготной ипотеки шли на вторичный рынок, то, скорее всего, это те, кто решает свои личные вопросы. Я могу предположить, что те, кто покупают квартиру на вторичке, не ищут инвест, не планируют вскоре эту квартиру перепродать. В большинстве случаев люди ориентируются на арендный платеж – смогут ли они купить квартиру с таким же ежемесячным платежом и сразу переехать, не дожидаясь 2027 г.

Кроме того, у людей, которые зарабатывают не 200 тыс. ₽ в месяц, а 2 млн или 20 млн ₽, осталось не так много опций для инвестиций. К тому же они вполне могут покупать квартиры своим детям, тещам, мамам и еще взять парочку под аренду. И это как раз не фантазии, а реальные ситуации, с которыми мы сталкиваемся в Smarent.

Также статистика показывает, что на долю ипотеки приходится лишь 30% вторичного рынка. Именно поэтому я всегда и сравниваю цены на новостройки с ценами на вторичке: вторичный рынок – это живые деньги. Ведь когда вы захотите продать свою новостройку – вы окажетесь на вторичном рынке.

Глупо отрицать, что большое количество квартир приобретается в Новой Москве – как на первичке, так и на вторичке. Не все в Москве живут внутри МКАДа, и в Новой Москве цены могут быть значительно ниже.

Но где взять денег?

В большинстве случаев деньги на покупку квартиры не появляются каким-то магическим образом на карточке. Люди копят, у людей может быть квартира, которая им досталась по наследству, либо квартира в регионе, которую они хотят продать, либо другая квартира, которую они купили, но не могут или не хотят ей пользоваться. Я знаю много людей, которые в 2010-х годах вляпались в долгострой – в Су-155 или Urban. Кому-то выдали компенсацию, а кому-то государство достроило дом, и вместо 2 млн ₽ в 2015 г. на руках оказалось уже 6-7 млн ₽. То есть путь к квартире за 20-30-40 млн ₽ может быть долгим и тернистым.

Многие из тех, кто сейчас смотрят на вторичный рынок недвижимости, ищут точку входа, ждут большую распродажу, какая была 2022 году. Я знаю случаи, когда люди продавали квартиры в ЖК «Символ» от Донстроя за 280 тыс. ₽/м2, а те, у кого был кэш, покупали.

Парадокс рынка в том, что люди, у которых есть деньги, которые умеют зарабатывать и имеют капитал, действительно держат часть денег на депозите, либо где-то на фондовом рынке. Они понимают, что покупать недвижимость нужно, когда цены падают, но, к сожалению, многие покупатели активизируются, именно когда рынок бурно растет, или даже на хайях, когда нужно было бы взять паузу и дождаться охлаждения. И коррекция действительно случится – вопрос лишь когда и на сколько – 3%, 5% или 15%.

Если вернуться к вопросу, откуда у покупателей деньги, я думаю, что может сработать очень интересный момент. Как вы знаете, с 1 июля 2024 года семейная ипотека была переформатирована. Теперь получить ее можно лишь один раз и лишь тем, у кого есть дети до 6 лет. Зато это будет стабильная программа до 2030 года. Официальных условий пока нет, но есть важные детали. Жители малых городов с 1 июля смогут оформить ипотеку под 6% при строительстве своего дома. Малые города – это не что-то далекое в Сибири или где-то в глуши, это, например, Орехово-Зуево, Норильск или Видное. Люди живут в этих городах, но там может не быть новостроек, и есть шанс, что семейная ипотека будет действовать в этих локациях и на вторичный рынок. Таким образом, человек, который продает свою квартиру в малом городе, может искать ей замену в том же городе, но с большой вероятностью он рассмотрит Москву, Санкт-Петербург или Сочи. Сейчас его квартира в регионе не продается, а с наличием семейной ипотеки для вторички, покупатель может появиться, что даст толчок вторичному рынку недвижимости.

Выводы:

- Сейчас мы наблюдаем большое количество альтернативных сделок за наличные или с небольшой ипотекой

- Ипотеку берут с ежемесячным платежом до 100 тыс. рублей (сумма кредита около 7 млн ₽.)

- 70% сделок на вторичном рынке проходит за наличные

- Отсутствие вторичного рынка – это мифы ждунов и псевдоэкспертов

- Вторичный рынок есть и потенциала там больше, чем в новостройках. Люди часто хотят купить квартиру на вторичке, чтобы в ней жить, не сохранить капитал, как замена аренды.

- Проблема продаваемой квартиры – это неправильная оценка стоимости и плохая подготовка объекта к продаже

Как показывает мой опыт, в большинстве случаев продажа недвижимости предполагает последующую покупку другого объекта недвижимости. Именно это называется стратегией реинвестиции. Многие боятся продать свою не очень доходную квартиру, поскольку не хотят остаться с деньгами, а что купить взамен – не знают. Наш пакет «Реинвестиция» создан как раз для таких случаев. Мы вместе с вами разработаем индивидуальную инвестиционную стратегию, чтобы вы четко понимали, зачем вы продаете вашу недвижимость и что вы покупаете. В среднем доход наших клиентов после реинвестиции увеличился в 2-2,5 раза.