Курсовая работа посвящена исследованию управления рентабельностью предприятия на примере ОАО «Хлебозавод №5». Актуальность темы обусловлена важностью повышения эффективности производства и разработки совершенного механизма управления для стабильного функционирования предприятий в условиях жесткой рыночной конкуренции. Работа раскрывает сущность и показатели рентабельности, исследует механизм ее управления, проводит оценку эффективности управления рентабельностью ОАО «Хлебозавод №5» и определяет направления ее совершенствования.

Введение

Глава 1. Теоретические аспекты управления рентабельностью предприятия

1.1. Сущность и показатели рентабельности предприятия

1.2. Механизм управления рентабельностью предприятия

Глава 2. Управление рентабельностью предприятия (на примере ОАО «Хлебозавод №5»)

2.1. Краткая характеристика ОАО «Хлебозавод №5»

2.2. Оценка эффективности управления рентабельностью ОАО «Хлебозавод №5»

2.3. Направления совершенствования управления рентабельность предприятия

Заключение

Библиографический список

Приложение

Фрагмент курсовой работы предоставлен для ознакомления.

Введение

Актуальность темы. На современном этапе развития рыночной экономики первоочередное значение для предприятий приобретают повышение эффективности производства и разработка усовершенствованного механизма управления ею в целом. Развитие совершенных конкурентных отношений между субъектами хозяйствования требует внедрения управляемого организационно-экономического механизма, способного обеспечить стабильное высокодоходное функционирования важнейших структурных единиц предприятий – и усиливать воспроизводственные процессы как на локальном, так и на глобальном уровнях, поэтому на практике важно найти действенные направления повышения эффективности механизма управления предприятиями.

Успешные результаты функционирования и развитие предприятия обусловлены прежде всего ростом его финансовых результатов и эффективной системой управления рентабельностью. Именно этот показатель является индикатором, характеризующим эффективность финансово-экономического механизма и прибыльность деятельности предприятия в условиях жесткой рыночной конкуренции.

На современном этапе приобретает актуальность проблема управления рентабельностью предприятия, которое позволяет эффективно и рационально распределять свободные финансовые ресурсы, планировать собственную деятельность и повышать стабильность предприятия в условиях постоянно меняющейся рыночной среды и кризисных явлений в экономике.

Степень разработанности темы. Исследованием вопросов управления рентабельностью предприятий посвящены труды многих ученых, в частности: А. М. Алешкиной, Е. Б. Барабаш, Т. В. Беженцевой, Н. В. Грызуновой, И. С. Брянова, Й. Ворста, О. О. Дроботовой, Н. Н. Илышевой, М. К. Каневой, Е. А. Кыштымовой, И. Л. Митюшиной, Т. И. Наседкиной, Е. В. Омельченко, Л. Н. Петровой, М. А. Сысоева, А. Г. Шушаковой, И. Р. Юмакаевой и др.

Однако нестабильность современных условий функционирования предприятий требует дальнейшего исследования управления рентабельностью и возможного повышения эффективности данного показателя.

Целью курсовой работы является исследование направлений управления рентабельностью, способствующих максимизации финансового результата, стабильному и эффективному развитию предприятия (на примере ОАО «Хлебозавод №5»).

В процессе исследования были поставлены следующие задачи:

- раскрыть сущность и показатели рентабельности предприятия;

- исследовать механизм управления рентабельностью предприятия;

- составить краткую характеристику ОАО «Хлебозавод №5»;

- провести оценку эффективности управления рентабельностью ОАО «Хлебозавод №5»;

- определить направления совершенствования управления рентабельность предприятия.

Объектом исследования является – уровень рентабельности ОАО «Хлебозавод №5».

Предметом исследования является совокупность теоретических, методических и практических подходов к процессу управления рентабельности предприятия с целью повышения эффективности его деятельности.

Методы исследования. В процессе исследования были использованы традиционные способы научного познания и средства экономического анализа, в частности: научного обобщения (при определении сущности и показателей рентабельности предприятия); сравнения (при сопоставлении показателей в динамике); группировки (при классификации); графического отображения данных (при исследовании динамики и структуры); синтеза (для исследования отдельных сторон объекта, выявления определенных понятий); индукции (для получения общих выводов на основе отдельных фактов); дедукции (получение частных выводов на основе знания определенных общих положений).

Структура работы. Курсовая работа состоит из введения, двух глав, заключения, библиографического списка и приложений.

Глава 1. Теоретические аспекты управления рентабельностью предприятия

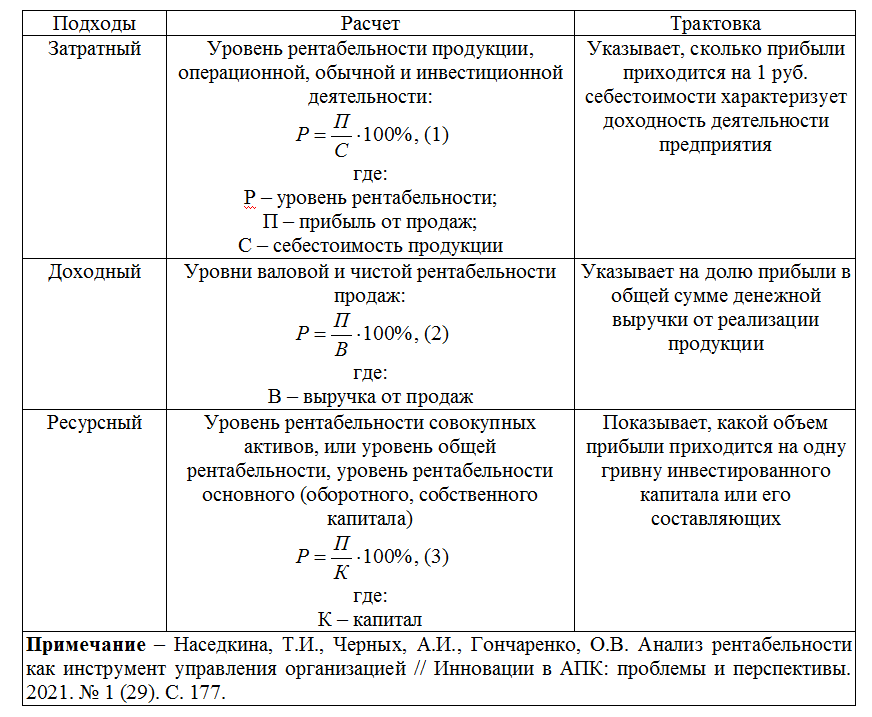

1.1. Сущность и показатели рентабельности предприятия

Залогом высокого уровня развития предприятий является обеспечение общей эффективности их работы. Поэтому надо четко понимать, что эффективность в экономике – это всегда отношение, которое оценивается сопоставлением эффекта (результата) и затрат. Удовлетворительный уровень эффективности требует, с одной стороны, превышения конечных результатов над затратами на их достижение, с другой – сопоставления полученных при этом результатов с результатами аналогичных объектов. Итак, хотя абсолютная сумма прибыли, полученная предприятием и является очень важным показателем деятельности, она не может характеризовать уровень эффективности хозяйствования, поскольку абсолютный размер прибыли характеризует лишь единовременный экономический эффект, тогда как степень этой эффективности характеризует показатель рентабельности.

Категорию «рентабельность» почти все исследователи понимают однозначно как эффективность работы предприятия, прибыльность различных направлений деятельности (производственной, предпринимательской, инвестиционной), окупаемость затрат и т.п. Нормативного значения для показателей рентабельности не существует, но есть правило: чем выше значение коэффициента, тем эффективнее считается деятельность предприятия.

Ворст Й., П. Ревентлоу осуществили международный прогностический анализ рентабельности на уровне предприятия, рассчитанный из различных комбинаций трех важных показателей дохода (валовой прибыли, операционной прибыли и EBIT) и четырех масштабных переменных (стоимости предприятия, балансовой стоимости активов, рыночной стоимости собственного капитала к балансовой стоимости собственного капитала). Они исследовали модели жизненного цикла и осуществили прогноз роста показателей рентабельности средствами бухгалтерского учета [5].

А. Г. Шушакова, И. А. Нагимова отмечают, что «для успешного функционирования и развития предприятий различных отраслей экономики необходимо уделять внимание такому качественному показателю, как уровень рентабельности, ведь эффективная деятельность предприятий напрямую зависит от полученной прибыли. Именно прибыльное предприятие имеет финансовые ресурсы для расширения деятельности, осуществления инвестиций, модернизации оборудования и совершенствования технологии производства» [23, С. 86]. В то же время, М. К. Канева предупреждает, что «рост доходов и повышение рентабельности в годы высокой инфляции – временное явление. Как свидетельствует исторический опыт, значительное уменьшение темпов инфляции приведет к существенному снижению уровня рентабельности субъектов хозяйствования» [11, С. 72].

И. Л. Митюшина, Ю. Н. Стебихова, ориентируются на то, что уровень рентабельности входит в состав показателей для оценки эффективности деятельности предприятия. В частности, при исследовании вопросов информационного обеспечения рентабельности, они рассматривают финансовую отчетность как источник расчета прогноза эффективности деятельности предприятия на будущий период. Указанные авторы отмечают, что использование данных финансовой отчетности для прогнозирования рентабельности предоставляет большие возможности для проведения эффективного фундаментального анализа и обоснования нецелесообразности применения отдельных рычагов рынке [14, С. 177].

1.2. Механизм управления рентабельностью предприятия

Рентабельность предприятия представляет собой чрезвычайно важный объект управления, ведь управление ею тесно связано с конечными результатами деятельности предприятия. В процессе управления рентабельностью предприятия на уровень ее показателей влияет множество факторов, отражающих разные аспекты его деятельности. Задача финансового менеджера и аналитика – количественно оценить влияние каждого фактора на рентабельность, то есть оценить именно его вклад. Регулируя размер факторов с учетом их взаимосвязи, можно достичь желаемого уровня рентабельности.

Уровень рентабельности всех субъектов хозяйствования зависит от величины прибыли, товарной продукции, издержек производства, величины основных производственных фондов и нормированных оборотных средств. Важными факторами, которые обеспечивают рост прибыли и рентабельности предприятия, рост производительности труда, экономия материальных ресурсов, повышение фондоотдачи и уровня технического прогресса, а именно: механизации и автоматизации трудоемких технологических процессов, совершенствование организации производства и др. Учет предприятием таких факторов будет способствовать повышению эффективности его деятельности [4, С. 9].

2.2. Оценка эффективности управления рентабельностью ОАО «Хлебозавод №5»

На сегодняшний день ОАО «Хлебозавод №5» входит в перечень лучших производителей г. Волгограда. Это стало возможным благодаря постоянному совершенствованию производства, внедрению новейших технологий и расширению ассортимента продукции.

Для начала стоит сосредоточиться на анализе себестоимости, а также уровня и динамики доходности ОАО «Хлебозавод №5». В этом нам поможет информация, полученная из Отчета о финансовых результатах ОАО «Хлебозавод №5» за период 2018-2020 гг. [Годовая отчетность ]. В частности, проследим динамику доходности на ОАО «Хлебозавод №5» в таблице 4.

Из таблицы 4 видно, что наиболее существенное негативное влияние на уровень доходности ОАО «Хлебозавод №5» имеют следующие статьи расходов:

- себестоимость продаж (увеличилась на 18%);

- коммерческие расходы (выросли на 15,6%);

- прочие расходы (повысились на 23,6%).

Также следует отметить, что размер процентов к уплате тоже сократился за анализируемый период на 13,1%, что оказало также положительное влияние.

Кроме того, стоит отметить, что в 2020 г., несмотря на рост себестоимости производства продукции, ОАО «Хлебозавод №5» также получило выручки на 15,9% (983045 тыс. руб.) больше, чем в 2018 г., а по сравнению с 2019 г. выручка от увеличилась на 36669 тыс. руб. или на 3,87 %. В результате этих изменений валовая прибыль увеличилась в 2020 г. по сравнению с 2019 г. на 12046 тыс. руб. Таким образом, валовая прибыль ОАО «Хлебозавод №5» за 2020 г. составила 372822 тыс. руб., что характеризует рентабельность производства.

Однако, главным положительным результатом деятельности ОАО «Хлебозавод №5» в 2020 г. является получение чистой прибыли в размере 41262 тыс. руб., что в свою очередь указывает на увеличение объемов производства и сокращение отдельных статей расходов. В целом, следует отметить, что такая тенденция говорит, в целом, нам о том, что предприятие реализует успешную стратегию управления прибылью и рентабельностью, которая действительно улучшает результативность деятельности анализируемого предприятия.

Курсовые, дипломные работы по финансам предприятия.

Консультационные и репетиторские услуги для студентов. "Магистр 34". Перейти на сайт.

Контакты: Telegram / WhatsApp / ВКонтакте /

Т. 7-988-027-88-34.