Клиент обратился к нам за помощью с целью разобраться в ситуации, уменьшить налог и штрафы. Первичная декларация им не подавалась.

Проанализировав документы, мы выяснили, что клиент в 2022 г. продал подаренную в том же году квартиру.

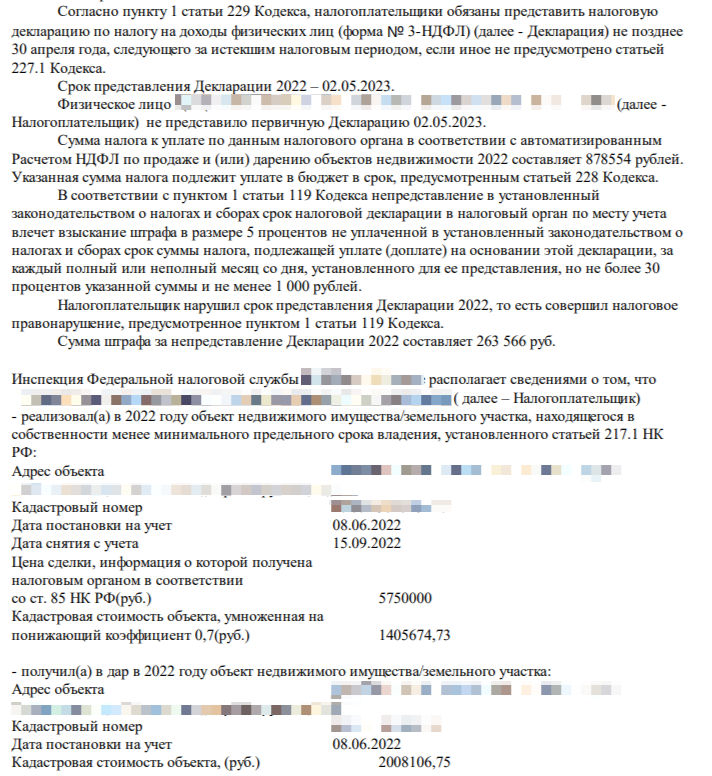

В договоре дарения квартира оценена в 2 008 106,75 руб., по договору продажи цена составила 5 750 000 руб. Стандартный вычет на продажу имущества составил 1 000 000 руб. Налог, который указала в своем решении налоговая, составил ((2 008 106,75+5 750 000)-1 000 000)*13%=878 554 руб.

Штраф за несвоевременную подачу декларации по ст. 119 НК РФ сначала составил 30% от суммы налога - 263 566 руб., но в решении налоговая самостоятельно уменьшила его в 4 раза «в целях поддержания финансовой устойчивости экономической деятельности физического лица и противодействия негативным последствиям в экономической сфере согласно п. 4 ст. 112 НК РФ». Штраф составил 65 891,50 руб.

Штраф за несвоевременно уплаченный налог по ст. 122 НК РФ также сначала составил 20% от суммы налога - 175 711 руб. Но аналогично предыдущему был уменьшен в 4 раза по той же причине и составил 43 927,75 руб.

Мы составили жалобу в налоговую, где указали на то, что квартира была получена в дар от близких родственников (матери и родного брата), поэтому от налога на дарение она освобождена (п. 18.1 ст. 217 НК РФ). Также упомянули, что согласно пп. 2 п. 2 ст. 220 НК РФ, доход от продажи может быть уменьшен на расходы дарителя на покупку данной квартиры.

Дарители приобретали квартиру в ипотеку за 4 145 500 руб. Выплатили проценты на сумму 220 437,85 руб. Мы подали декларацию за 2022 г., где вместо стандартного вычета в 1 000 000 руб. был применен вычет в размере 4 365 937,85 руб. Итого налог составил (5 750 000 – 4 365 937,85)*13%=179 928 руб.

Когда закончилась камеральная проверка поданной нами декларации, в ЛК Налогоплательщика был выгружен новый акт, по которому сумма штрафа по ст. 119 НК РФ составила 53 978 руб.

Одновременно с этим пришел ответ на нашу жалобу, в котором говорилось, что жалоба принята и данные будут актуализированы, а старое решение было отменено.

Спустя полтора месяца в ЛК выгрузили новое решение по поданной нами декларации. Штрафы соответственно были уменьшены - штраф за невовремя уплаченный налог списали полностью (т.к. на момент подачи декларации мы рекомендовали клиенту пополнить ЕНС на всю сумму налога (179 928 руб.) и пени (примерно 21 800 руб.), штраф по ст. 119 НК РФ за несоблюдение сроков сдачи декларации составил 6747,25 руб. (был уменьшен в 8 раз благодаря жалобе).

В конечном итоге, после проверки декларации налоговой и рассмотрения жалобы, с ЕНС убрали неправомерную задолженность. На ЕНС зачислили обратно списанные ранее 878 554 руб. налога, штрафы 65 891,50 руб. по ст.119 и 43 927,75 руб. по ст.122, пени 113 692,18 руб.

Вместо 878 554+65 891,50+43 927,75+113 692,18=1 102 065,43 руб. клиент заплатил 179 928+21 800+6747,25=208 475,25 руб. Экономия составила 893 590,18 руб.

Таким образом, обратившись к нам, клиент не только значительно снизил суммы налога за счет нашей оптимизации согласно НК РФ, но и в несколько раз уменьшил штрафы, сэкономив суммарно почти 900 000 руб.

Следите за нашими новостями. Поможем подать 3-НДФЛ и не только, а также ответим на все Ваши вопросы тут.