Прошло семь месяцев как я поделилась секретом как гасить ипотеку в срок, при этом экономля на процентах. Подробности тут:👇👇👇

Мы продолжаем гасить ипотеку, по выше описанному принципу и успели достаточно сэкономить. В рублёвом эквиваленте не считала, но, думаю, сумма получилпсь приличная. Итоговую экономию посчитаю через год, когда внесем последний платёж. Сколько же мы сможем сэкономить в июле?

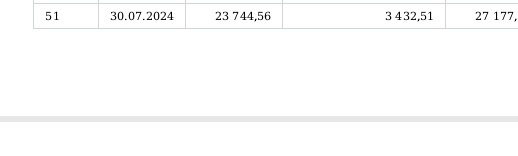

Согласно графику платежей, вносить платёж мы должны 30 числа каждого месяца. 30 июня был внесен очередной платёж, следующий должен быть внесен 30 июля в размере 27 177,07 руб., в т ч основной долг 23 744,56 руб. и проценты 3 432,51 руб.

Но мы же хотим сэкономить, поэтому, 1 июля заходим в приложение банка и смотрим проценты за один день.

Если заплатить 30 июНя, то все средства уйдут на досрочное погашение, но нам это не надо, поэтому ждём следующий день.

Они составляют:

Поэтому 1 июля платим 23 744,56 руб +114,42 = 23 858,98 рублей, выбирая "уменьшение срока". Это важно.

Именно уменьшение срока кредита дает экономию на процентах.

То есть 23 744,56 рублями мы будем пользоваться на 29 дней меньше. Что же это нам даст?

А это дало нам экономию в размере:

205,07 руб.

Не много, но все равно экономия.

В конце месяца осталось заплатить оставшиеся проценты в размере

3 113,02 руб.

Год назад договорились все таки немного вносить денег на досрочное погашение. Сумма должна быть такой, чтобы платёж в месяц не превышал 30 тыс. руб.

Посчитаем:

30 000 - 23 858,98 - 3 113,02 = 3 028 руб.

Экономический эффект от данной операции составил 466,35 руб, а итоговая экономия в июле составила 671,42 руб.

Вот такая арифметика.

Не добавила, что в конце месяца осталось заплатить проценты в размере 3 086,87 руб.

Вот