Приветствую на канале, посвященном инвестициям! 05.07.2024 планируется старт торгов акциями ВсеИнструменты.ру (VSEH). В данном обзоре разберем компанию, последнюю финансовую отчетность и постараемся ответить на вопрос, стоит ли участвовать в этом IPO.

Больше информации и свои сделки публикую в Телеграм.

О компании.

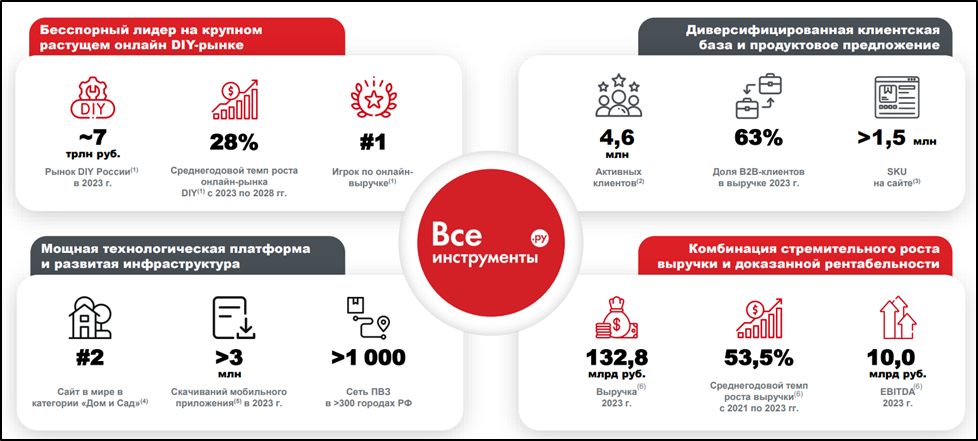

АО «ВИ.ру» – лидер российского онлайн DIY-рынка ( «do it yourself» или «сделай сам» – товары для дома, стройки, ремонта и дачи) по объему онлайн-выручки, а также ведущий игрок по глубине ассортимента и географическому покрытию среди DIY-игроков.

Первичная точка продаж – сайт и мобильное приложение. Ассортимент (SKU) более 1,5 млн единиц на сайте. Активных клиентов 4,6 млн. 63% выручки относится к продаже юр лицам. Количество пунктов выдачи более 1тыс в более, чем 300 городов РФ.

У компании АО «ВИ.ру» несколько дочек, в частности, ООО «ВсеИнструменты.Ру».

Основной акционер – Кипрская компания «Хавербург».

Операционные результаты.

По всем операционным показателям 2023 год показал хороший рост. В том числе, ассортимент и количество заказов выросли почти в 1,5 раза. А площадь складов и РЦ в два раза.

Финансовые результаты.

Прежде чем перейти к финансовому отчёту компании, напомню, что на нашем YouTube канале, в плей-листе "Обучение" есть соответствующие видео, где простыми словами рассказывается, как можно легко разбираться в финансовой отчётности.

Результаты за 4 месяца 2024:

- Выручка 48,6 млрд (+42% г/г);

- Коммерческие расходы 10,2 млрд (+43% г/г);

- Операционная прибыль 2,8 млрд (+53% г/г);

- Чистые финансовые расходы 1,3 млрд (+2,2х г/г);

- EBITDA 4,15 млрд (+1,5х г/г);

- ЧП 1,18 млрд (-10% г/г).

Все финансовые показатели показывают стремительный рост, за исключением ЧП. Снижение которой объясняется ростом финансовых расходов, в частности из-за роста процентных расходов по аренде и долгам. Также существенно выросли коммерческие расходы, в основном за счет роста зарплат до 5 млрд (+47% г/г); и транспортных расходов до 1,6 млрд (+61% г/г).

С 2021 по 2023г. компания продемонстрировала мощный рост финансовых показателей: выручка на 53%, EBITDA 87%, ЧП 113%. Основные драйверы: увеличение операционных результатов и инфляция. В 2024 году рост продолжается.

Баланс.

- Чистые активы 0,48 млрд (-83% с начала года).

- Запасы 22 млрд (+10% с начала года).

- Денежные средства 4 млрд (+2,3х с начала года).

- Суммарные кредиты и займы 7,5 млрд (-22% с начала года).

- Обязательства по аренде 17,3 млрд (+40% с начала года).

- Кредиторская задолженности 27 млрд (+30% с начала года).

Таким образом, чистый долг с учетом аренды 20,8 млрд (+3% с начала года). ND/EBITDA = 1,8. Но без учета аренды ND/EBITDA = 0,4 млрд. Финансовое положение нормальное. К слову, в 2023 году процентные расходы по долгам и аренде составили 2,4 млрд (+60% г/г).

Чистые активы рухнули в 6 раз из-за выплаты дивидендов 3 млрд. Акционеры вывели деньги перед IPO.

Денежные потоки.

- операционная деятельность 8,1 млрд (+5,4x г/г). Именно столько денег поступило в компанию за 4 месяца. Такой существенный рост в основном связан с ростом кредиторской задолженности, т.е. компания придерживает выплаты контрагентам.

- инвестиционная деятельность -0,2 млрд (-35% г/г). Снижение произошло в основном за счет уменьшения капитальных затрат до 0,3 млрд (-33% г/г).

- финансовая деятельность -5,7 млрд (рост в 10 раз). Это обусловлено сокращением долговой нагрузки и выплатой дивидендов.

Свободный денежный поток 2021-2023 отрицательный. А FCF LTM аномально положительный только за счет роста кредиторской задолженности. Вероятно, это временный эффект, который до конца года нормализуется.

Дивиденды.

Компания планирует выплачивать не менее 50% от ЧП по МСФО в случае, если ND/EBITDA <3.

Если бы компания выплатила дивиденды по этим правилам за 2023г, то они ориентировочно составили бы 3,75₽ это около 1,8% доходности. Но как мы видели, компания уже выплатила в 1,5 раза больше денег текущим акционерам, поэтом следующие дивиденды могут быть уже по итогам 2024 года.

Перспективы.

По данным INFOLine у DIY рынка есть хороший потенциал роста. В частности, онлайн рынок может расти темпами 28% в год до 2028 года. А вообще размер целевого рынка может вырасти с 7 трлн до 14,7 трлн руб. в 2028г.

Компания продолжит региональную экспансию, в частности есть планы по выходу на рынки СНГ. А также рост продажи СТМ товаров.

Риски.

- Конкуренция в DYI. Здесь есть устоявшиеся игроки: LEROY MERLEN, Петрович, Строительный двор.

- Конкуренция в онлайн. Здесь кроме прямых конкурентов есть Озон, WB, Яндекс Маркет. Правда, у «ВИ.ру» значительно более широкий DYI ассортимент и конкурентные цены.

- Доп эмиссии. В частности, у компании зарегистрирован выпуск на 100 млн акций (20% от текущего количества).

- Высокая ключевая ставка ЦБ. Из-за неё растут процентные платежи.

Мультипликаторы.

Мультипликаторы, конечно, не низкие. P/E = 29. Но относительно других компаний из IT отрасли, «ВИ.ру» оценена в целом адекватно. При этом «ВИ.ру» выглядит значительно интересней Озона, который ближе всего по бизнесу. Правда, Озон - это маркетплейс. И у него нет узкой специализации. Плюс темпы роста выше.

IPO.

- Диапазон цены: 200₽-210₽ за акцию (капитализация 100-105 млрд).

- Схема размещения cash-out, т.е. продажа основным акционером своей доли.

- Будет предложено около 12% от акционерного капитала.

- Предусмотрен механизм стабилизации цены в течение 30 дней.

- Заявки принимаются до 04.07.24

- Старт торгов 05.06.24. Тикер VSEH и ISIN RU000A108K09. Акции будут включены в первый котировальный список.

- Доступно для неквалифицированных инвесторов.

Выводы.

ВИ.ру – лидер российского онлайн DIY-рынка. Фокус на В2В сегмент. Бизнес модель, в отличии, например, от Озона, подразумевает органический рост, при котором компания остаётся прибыльной.

Операционные и финансовые результаты бурно растущие. Финансовое положение устойчивое.

Т.к. это компания роста, дивиденды предполагаются невысокие. Доходность за 2023 год могла бы быть на уровне 1,8%.

Перспективы связаны с продолжением роста. Ожидаемые темпы роста выше 28% в год.

Риски: конкуренция, возможные доп эмиссии, высокая ставка ЦБ, регуляторные риски.

Мультипликаторы высокие, но в целом средние по IT сектору. Основной акционер решил зафиксировать немаленькую часть прибыли. В цену акций на IPO заложен ожидаемый ежегодный рост финансовых показателей на 28% в течение ближайших 5 лет. Правда, текущие темпы роста бизнеса выше. И если поверить, что они сохранятся ближайшие годы, то возможно, имеет смысл покупать акции по таким ценам.

Я пока не планирую участвовать в этом IPO. Напомню, что о всех своих сделках пишу в нашем телеграм канале.

Не является индивидуальной инвестиционной рекомендацией.

-----------------------------------------------------------

Благодарю за лайки и подписку на наши каналы:

- Телеграм: https://t.me/Investovization_official

Рекомендую Финуслуги: ВКЛАДЫ, Обзор и ПРОМОКОД. (Реклама. ПАО «Московская Биржа». ИНН 770207784)