Центробанк РФ 25 июля 2025 года понизил ключевую ставку до 18%. Соответственно банки активно понижают ставки по вкладам и накопительным счетам.

Нам приходится искать выгодные предложения, которых остаётся не так уж и много. Самые привлекательные накопительные счета с приветственной ставкой.

Правда есть нюанс - такая ставка является приветственной для новых клиентов и у которых не было накопительных счетов и вкладов определенное время, как правило либо 90 дней, либо 180 дней, в зависимости от условий конкретного банка. Действует такая ставка от 2 до 3 месяцев. Что очень даже неплохо.

И вот, хороший вариант у ВТБ - с 01 августа 2025 предлагает на 3 месяца приветственную ставку 16% годовых с начислением процентов на ежедневный и минимальные ежемесячный остаток новым клиентам, либо действующим, у которых ранее не было накопительных счетов. Либо баланс по всем НС и вкладам за последние 180 дней составлял менее 1 000 рублей. Вот такие интересные условия. Ставка действует на сумму от 1000 до 1 миллиона рублей.

Например, я являюсь клиентом ВТБ длительное время. Имеется дебетовая карта, но у меня никогда здесь не было вкладов и накопительных счетов. Соответственно, на меня распространяется приветственная высокая ставка в 16% на первые 3 месяца. И обязательно воспользуюсь предложением.

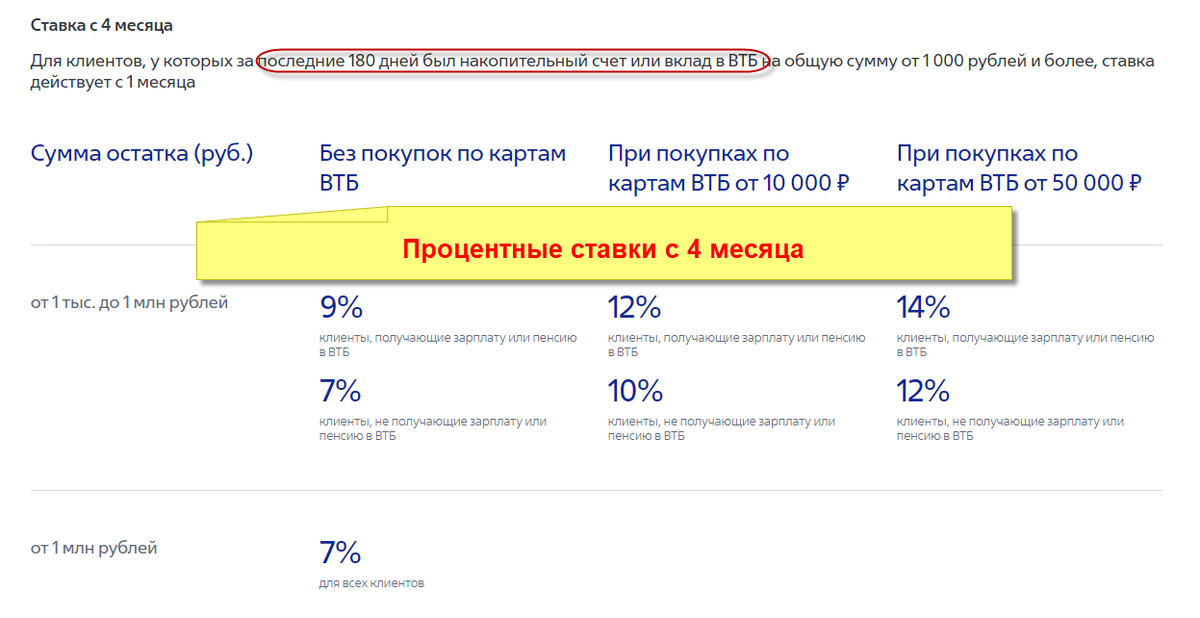

А что дальше? Какой будет процентная ставка с 4 месяца?

После приветственных 3х месяцев процентная ставка будет зависеть есть ли траты по картам более 10 000р в месяц или нет, зарплатный вы клиент или нет. Для наглядности, покажу скриншот, на котором указаны последующие процентные ставки.

Например, я не являюсь зарплатным клиентом ВТБ и с 4го месяца процентная ставка на накопительный счёт с начислением процента на ежедневный остаток для меня будет составлять:

- 7% годовых без покупок по картам

- 10% при тратах свыше 10 000р в месяц

- 12% при тратах от 50 000р в месяц

На мой взгляд, очень выгодны именно первые 3 месяца.

Совет: Если средства на накопительный счёт положить, например, в конце месяца (25, 26, 27 числа), то банк остатки текущего месяца засчитает как целый месяц. Поэтому, чтобы захватить полные 3 месяца, нужно открывать накопительный счёт в первых числах месяца.

Считаю, что накопительный счёт в ВТБ под 16% годовых, да еще и с начислением процентов на ежедневный остаток - сегодня очень выгодный вариант для сохранения денег и получения дохода.

Если вы ранее никогда клиентом ВТБ не являлись, то перед открытием накопительного счета можно получить дебетовую карту, которая будет в данном случае бесплатной, да еще и с приятным бонусом от банка в 1000р при тратах по карте в первый месяц от 5000 рублей.

Если интересуетесь иными выгодными предложениями, то также интересный есть вариант с накопительным счётом с начислением процента на ежедневный остаток в Совкомбанке. Прочитать подробнее можно здесь.

Спасибо за дочитывание! В последующем рассмотрим и другие интересные банковские продукты.

Еще интересное для чтения: