Тут некоторые хвастаются, что они купили «длинные» ОФЗ и, тем самым, зафиксировали для себя высокую процентную ставку по купонам.

Наивные люди.

Такое ощущение, что они «первый раз замужем».

Совсем зелёные и непутевые в плане финансов.

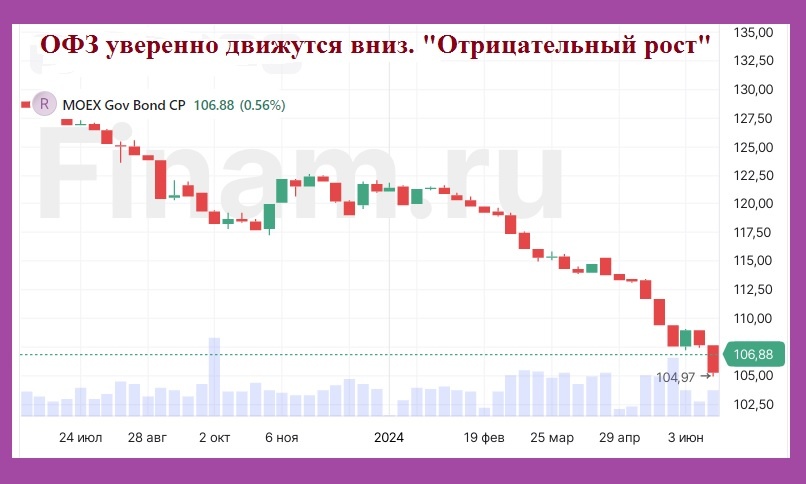

Вот график индекса гособлигаций – он растёт или падает?

Да, внешне подобная схема «жить на купоны от ОФЗ» выглядит «идеально».

Но лишь на первый взгляд, который не учитывает целую россыпь «подводных камней».

Именно о них «разбиваются» в пух и прах Мечты «стать Рантье» и жить на проценты.

Ниже поясняю подробнее.

1) Об опасностях – невидимых и неведомых новичкам.

Деньги имеют «цену» – их покупают и продают на финансовых рынках.

Облигации являются «долговой бумагой», что означает предоставление своих денег кому-то «в долг».

И этот кто-то не всегда возвращает деньги обратно.

Всё как в жизни – бывает, одолжил ты деньги своему другу и, БАЦ!!!, нет у тебя больше друга.

И денег.

2) Облигации дефолтятся и обнуляются.

Вспомните пресловутые ГКО (это госбумаги с доходностью под 140%), которые почти 3 десятка лет назад привели к техническому дефолту.

Новички про это не помнят.

Или не ведают по молодости лет. Одурманенные рекламой брокеров.

Однако, это вовсе не значит, что подобный сценарий не повторится снова.

Гарантий тут никаких нет.

Тем более, что с корпоративными облигациями схожие «неприятности» случаются с пугающей эпизодичностью.

Но если вы твёрдо возжелали стать «новым Буратино», то воспрепятствовать вам в данной затее никто не собирается.

Ибо финансистам нужны не «мамонты», а те – которые «никогда не вымрут».

3) Деньги имеют тенденцию к утрате своей «покупательной способности».

Про инфляцию слышал каждый из нас.

И видел её воочию, заходя в магазины и смотря на цены своей привычной «потребительской корзины». Они редко идут вниз. А вот вверх … как говорится, «хлебом не корми».

Но инфляция – это не самое страшное, хотя и очевидное.

Есть ещё «девальвация национальной валюты».

Это когда за 30 рублей 10 лет назад давали 1 доллар, а сейчас порой его даже за 100 купить затруднительно.

Некоторые «особо неудачливые» или пугливые умудрялись его по 200 купить.

Их право.

4) ОФЗ не способны справиться с девальвацией.

Как и банковские депозиты.

По причине своей номинации в рублях.

И даже если вы будете радоваться получению больших процентов по купонам, то рубль будет «истончаться» в плане своей покупательной способности.

Какой отсюда следует вывод?

«Нашла коса на камень».

Или говоря другими словами, пришло время крепко призадуматься о приобретения активов/финансовых инструментов, номинированных в валюте.

Желательно в западной, а не восточной.

И не просто валютные облигации, а акции (оптимально посредством индексных фондов).

Только акции уверенно обгоняют инфляцию – на длинном горизонте.

5) Продать ОФЗ трудно.

Технически это сделать крайне просто – нажав на кнопочку в торговом терминале или инвест.приложении на своём смартфоне.

Проблема в другом – стоимость ОФЗ иногда резко падает.

Что мы и видим сейчас, когда данная «неприятность» реализовалась в отношении ОФЗ с небольшими процентами.

График с котировками ОФЗ я приводил в начале публикации – падение происходит явственное.

6) У меня есть облигационные фонды.

Так что всё вышеозвученное я пишу, опираясь на свой практический опыт.

В инвестициях я уже очень давно.

С 1992 года.

И на розовощёких, оптимистично настроенных новичков я уже изрядно насмотрелся.

На то, с каким азартом они приходят на финансовый рынок, и как быстро они с него сбегают при первых же просадках и «минусах».

7) Как инвестировать «правильно»?

Такие вопросы часто пишут мне в комментариях.

Во-первых, я не консультирую в комментариях. Кому нужно – записывайтесь на консультацию (на платной основе).

Во-вторых, в моих публикациях я уже 1000 раз объяснял, какой стратегии следует придерживаться инвестору.

Даже не тысячу раз, а 11 тысяч. Именно такое число моих публикаций размещено на Дзене. Читайте – это совершенно бесплатно.

В-третьих, любой опытный Раньте и инвестор всегда придерживается «портфельного подхода».

Это когда он благоразумно размещает свои деньги в активы разного класса, номинированных в разных валютах. Это если очень-очень кратко.

ДОПОЛНИТЕЛЬНО:

* Чуть подробнее вы можете прочитать в другой моей статье про инвестиции

** Если вы хотите обсудить со мной ваши инвестиции, то запишитесь на наш созвон.

Автор статьи — Александр Евстегнеев, эксперт по личным финансам, автор 20 книг по финансовой грамотности, инвестор с 25-летним опытом, лауреат премии Минфина РФ за самый лучший медиапроект по финансовой грамотности