Мы не знаем, на что копите именно вы, на отпуск следующим летом или ремонт жилья, но можем предположить, что мешает это делать эффективно. Три вредные привычки и как от них избавиться — разобрали в статье. Также подсказали способ, как можно копить быстрее.

Привычка 1. Копите без цели и плана

Например, хотите накопить на отпуск в следующем году, но не решили какую сумму. В итоге откладываете с зарплаты по чуть-чуть, и перед поездкой понимаете, что денег не хватает.

Или — четкая цель есть, а вот плана накоплений нет. Если будете откладывать деньги по настроению, рискуете отдохнуть в кредит, и потом возвращать его целый год.

💡 Как избавиться от «вредной привычки»

Определите цель и составьте план — детально опишите, что хотите получить, какая сумма нужна, сколько времени уйдет, чтобы ее накопить и сколько нужно откладывать каждый месяц.

Привычка 2. Тратите то, что уже накопили

Если постоянно нырять в «копилку», чтобы закрыть текущие хотелки — ужин в ресторане, новый телефон, очередные туфли или что-то еще, то нужная сумма не наберется, а реализация цели сдвинется на более длительный срок.

💡 Как избавиться от «вредной привычки»

Можно перевести деньги на вклад без возможности досрочного снятия. Тогда вы точно не сможете дотянуться до свободных средств и получите то, на что копите.

Привычка 3. Складываете деньги в конверт или храните на карте

Просто откладывать деньги с зарплаты, премий и подарков — неэффективно. Их может не хватить, особенно если цель крупная, такая как квартира, машина или образование ребенка.

Инфляция постоянно растет, а покупательская способность накоплений снижается. К примеру, в мае годовая инфляция в России составила 8,3%. То есть, условный автомобиль год назад стоил 1,3 млн руб., а сегодня почти 1,5 млн. руб.

💡 Как избавиться от «вредной привычки»

Разобраться в финансовых инструментах, которые обгоняют инфляцию. Например, можно вложить сбережения в акции и облигации и получать доходность 24% в год.

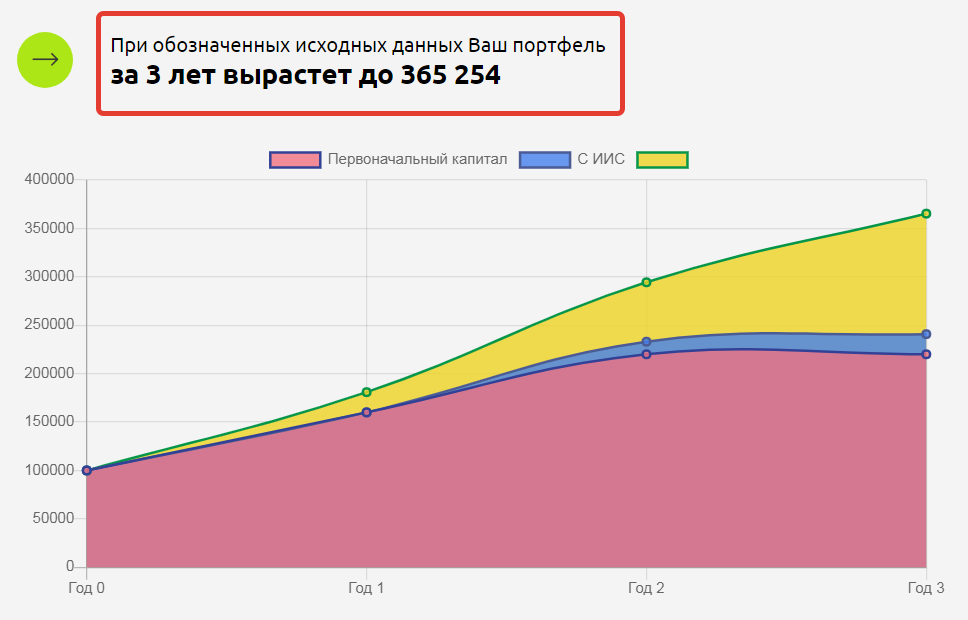

Вот пример сколько можно накопить с помощью инвестиций ⤵️

Если распределить 100 тыс. рублей в акции и облигации и каждый месяц инвестировать по 5 тыс., то через 3 года можно накопить 365 тыс. рублей с учетом доходности 24% годовых.

Важно понимать, что в инвестициях всегда есть риски, впрочем, как и при любом вложении денег. Главное научиться ими управлять, и тогда можно накопить гораздо больше и быстрее реализовать свои финансовые цели.

Разобраться в этом можно на бесплатном вебинаре, где мы разбираем финансовые инструменты и идеи, на которых можно круто заработать через 3-5 лет.

🎓 Вебинар ведет Виталий Кошин — профессиональный инвестор с 18-летним опытом, финансист и кандидат экономических наук, а также директор и основатель крупной инвестиционной школы. Много лет назад он пришел на фондовый рынок с накоплениями в 50 тысяч рублей, а сейчас его инвестиционный капитал вырос более чем в 1000 раз 🔥

Чтобы получить доступ к вебинару, зарегистрируйтесь по ссылке ⤵️

https://finplan.expert/zakupki?utm_source=yad&utm_medium=start&utm_campaign=veb