Ослабление курса китайского юаня к российскому рублю создало новые возможности для покупки на кратко- и среднесрочную перспективы валютных облигаций в юанях с привлекательными доходностями. Ожидаем ослабления рубля до конца года и далее по мере снижения ключевой ставки. Выделяем выпуски Металлоинвеста, Роснефти, Акрона и Полюса.

Главное

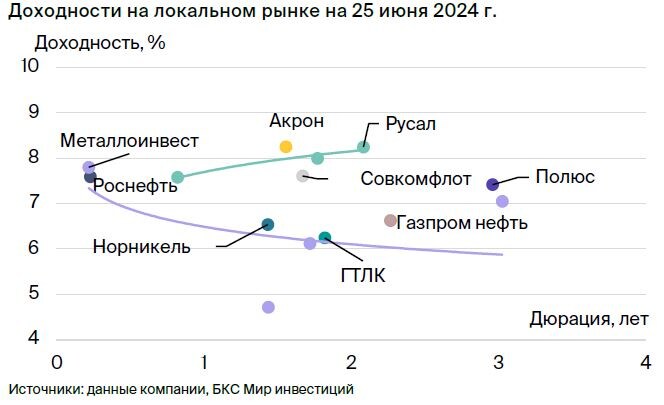

• Отыгрываем движения рубля через короткие облигации — расчет на дальнейшее ослабление и высокую доходность. Металлоинвест и Роснефть с YTM 7,6–7,8% на ультракороткий срок.

• Высокая доходность на средний срок. Акрон с YTM 8,3% — лучший во втором эшелоне.

• Фиксируем высокую доходность более чем на 3 года. Полюс с YTM 7,4% — надежность первого эшелона.

В деталях

Просадка юаня — временное явление. Тренд на обесценение китайской валюты на глобальном рынке наблюдается на фоне сдержанного восстановления экономики Китая из-за слабого роста промышленного производства и проблем в секторе недвижимости. На локальном рынке налоговый период создал дополнительное давление на курс китайского юаня к российскому рублю.

Однако смягчение российским правительством мер по обязательной репатриации и продаже валютной выручки экспортерами, напротив, сокращает избыток предложения юаня и возвращает курс на прежние уровни. В перспективе ожидаем укрепление юаня к рублю на фоне снижения ключевой ставки.

Цены на бирже (в стаканах) должны учитывать сегодняшнее изменение курса. Аналитики скорректировали цены на бирже, умножив на курс ЦБ на текущую дату и разделив на текущий курс по фьючерсу или межбанку, чтобы учесть сегодняшнее движение в рубле. Например, допустим, валютная облигация торговалась вчера по номиналу 1000 юаней, при этом официальный курс ЦБ на сегодня, 25 июня, составил 10 руб. за юань, а сегодняшний курс на бирже (фьючерс или межбанк) — 11 руб. за юань.

Тогда, чтобы учесть новый курс, бумага будет торговаться по 1100 юаней, поскольку расчеты проходят по старому курсу 10 руб. за юань. Таким образом, чтобы вычислить истинную цену валютной облигации, нужно умножить на 10 и разделить на 11.

*Не является индивидуальной инвестиционной рекомендацией

Больше полезной информации для инвесторов вы найдете на BCS Express.