Время, конечно, идет очень быстро, и сегодня я вам хочу рассказать, что у меня уже 43 неделя челленджа 52 недели богатства. Я знаю, как минимум несколько человек из моих подписчиков тоже проходят этот челлендж. Какая неделя сейчас у вас?

А если возвращаться к моему челленджу, то на 43-й недели я внесла на брокерский счет 2 700 руб.

При этом облигации федерального займа (ОФЗ) продолжат знатно минусить.

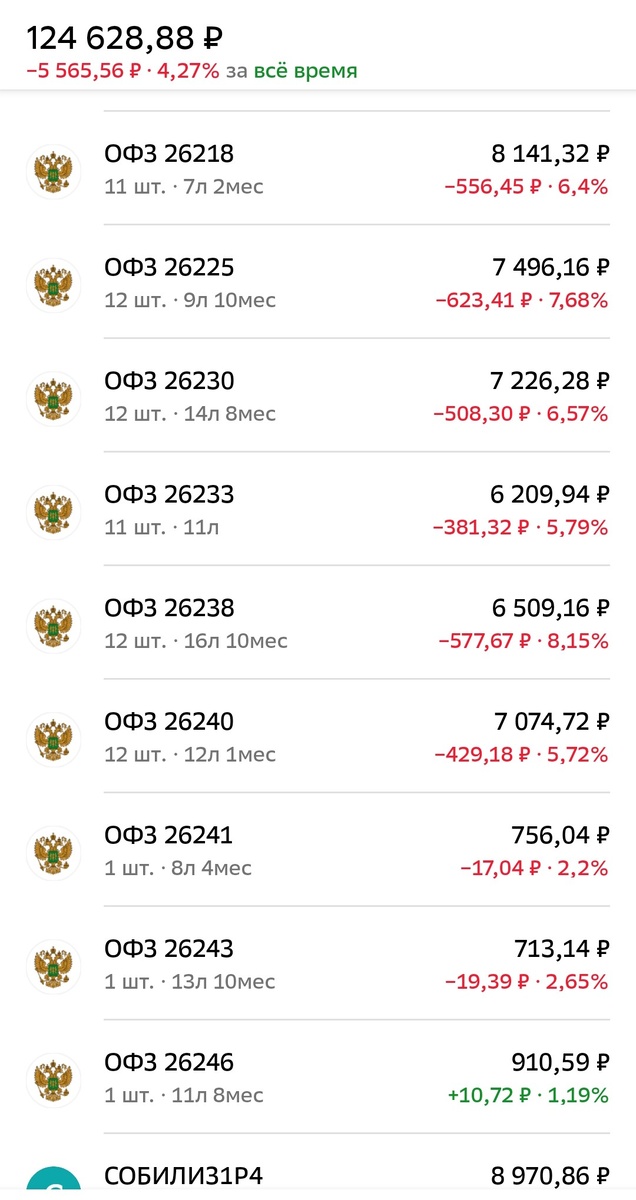

А доходность брокерского счета ниже, чем если бы я деньги просто складывала в конверт. На сегодняшний день в рамках челленджа я внесла на счет 125 500 руб., но на счете только 124 635 руб. За что спасибо просадке, комиссии, и это еще ключевую ставку никто в прошлый раз не повысил, а могло бы быть сильно хуже.

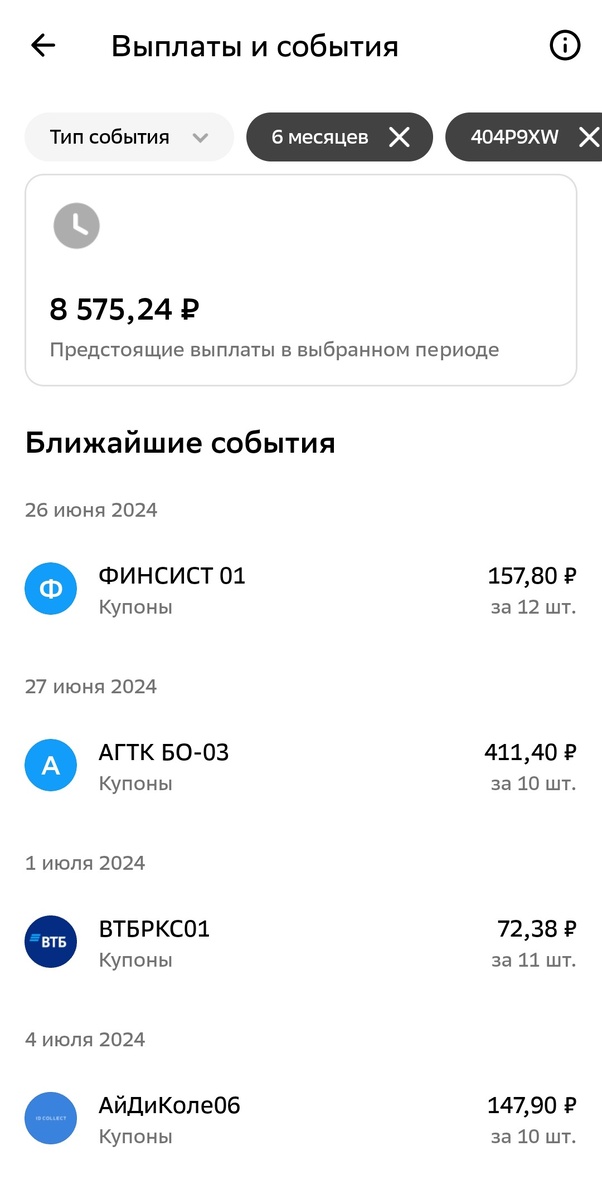

Но давайте честно, -400 руб. это даже нельзя считать серьезным убытком. При этом, я максимально приблизилась к купонной доходности в 1500 руб. в месяц. Сейчас средняя купонная доходность на ближайшие 6 месяцев составляет 1 429 руб./месяц. И путем нехитрых арифметических вычислений получаем, что на сегодня моя купонная доходность составляет 13,6% годовых.

Да, это ниже доступных вкладов, но выше моей ставки по дорогой ипотеке, а значит, я не в минусе.

Кстати, сейчас сложилась такая ситуация, что ряд самых длинных ОФЗ (те по которым максимально далеко до срока погашения) дают доходность выше ставки по моей основной ипотеке. Когда я начинала их набирать доходность была около 10% годовых, что ниже моей ставки по ипотеке, а сейчас по ряду выпусков она превышает 13% годовых.

Напоминаю, что ставка по моей ипотеке 11,4% годовых, а купонная доходность по ОФЗ 26238 (срок погашения 16 лет 10 мес.), ОФЗ 26230 (срок погашения 14 лет 8 мес.) - 13,1%, по ОФЗ 26240 (срок погашения 12 лет) - 12,3%. На срок менее 12 лет купонная доходность ниже - в районе 11,5-11,7%, что вроде тоже очень неплохо, потому выше чем ставка по моей ипотеке. И вот тут можно было бы возрадоваться и тарить ОФЗ на все свободные деньги вместо досрочки, но...

11,4% это ставка кредита, а эффективная ставка, та которую по закону банки заставили писать в верху договора крупными цифрами у меня - 12,03%, оп и ровно половина облигаций дает меньшую доходность. Но и это еще не все. Вся указанная доходность по ОФЗ была рассчитана до вычета налогов. Оп и ни одна из ОФЗ не дает доходности после вычета налогов превышающей ставку по моей "дорогой ипотеке". И тут если честно проблема не столько в доходности ОФЗ сколько в налоговом законодательстве, ведь ОФЗ это фактически долговая расписка и покупая ОФЗ я даю деньги в долг государству, а она возвращая мне этот долг удерживает налог с процентов себе в карман. Кстати, что "так можно было" государство догадалось ни сразу и изначально большая часть купонов по ОФЗ вплоть до 2021 года налогом не облагалась, но золотые времена кончились.

И тут бы взгрустнуть, все переосмыслить и прекратить этот челлендж, но надо вспомнить о целях. Я его изначально затевала в привязке к своей сельской ипотеке ставка по которой всего 3% годовых. Поэтому сворачивать челлендж 52 недели богатства я не собираюсь, а собираюсь его закончить досрочно.

Сейчас таблица выглядит так:

Я думаю, что у меня будет возможность в ближайшие несколько недель вносить суммы сразу из нескольких ячеек. Точнее планирую вносить по 2 ячейки и не более 3000 руб. Таким образом, до конца челленджа будет не 9, а всего 5 недель, и к Дню строителя я подведу итоги этого эксперимента.

У меня кроме этого канала есть канал в телеграмм https://t.me/creditandI рада буду вас там видеть.