Ожидание: покупаешь облигации, потому что это защитный актив.

Реальность: облигации уходят в минуса, а портфель постоянно красный 😔

Почему все идет не по плану и стоит ли распродавать облигации — разбираем в статье. Еще делимся стратегией, которая снижает риски инвестирования на рынке облигаций.

🎁 В конце подарок — топ-5 инвестидей для защиты вашего капитала.

Почему падают облигации

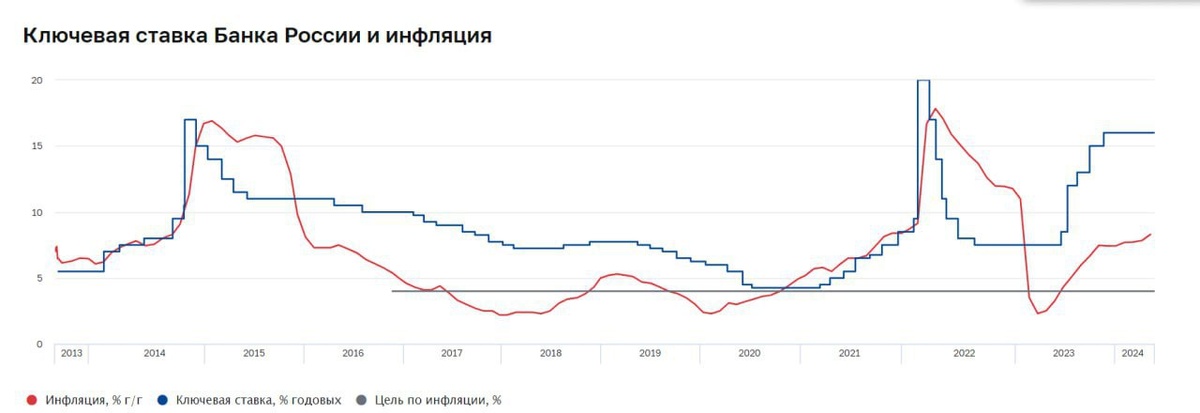

Если вы следите за ситуацией в экономике, то знаете, что инфляция продолжает расти. В мае она выросла до 0,74% — это гораздо больше, чем в марте (0,39%) и апреле (0,5%). В годовом выражении подскочила до 8,3%, тогда как в марте была 7,72%, а в апреле — 7,84%. Повлиять на нее можно повышением ключевой ставки, которое вероятнее всего будет в конце июля на следующем заседании Банка России.

На рынке облигаций есть закономерность. Повышение ключевой ставки приводит к росту доходностей и падению стоимости облигаций. Это плюс для тех, кто только покупает бумаги, но минус для тех, у кого они уже лежат в портфеле. Пересидеть просадку не всегда легко, особенно если все вложено в облигации.

Как можно действовать в такой ситуации

Продавать облигации в убыток точно не вариант. Во-первых, потому что пока вы не продали актив, убыток является виртуальным. А во-вторых, если в портфеле находятся качественные облигации надежных эмитентов, то разумнее держать их до погашения, потому что в этом случае их погасят по номинальной стоимости, которая вероятнее всего будет значительно выше вашей цены покупки и текущей относительно низкой цены облигации. При этом все это время по ним будут приходит купонные выплаты. Об этом важно помнить, когда облигации падают, чтобы не натворить ошибок.

Если есть возможность, можно докупать облигации сроком на 5-10 лет. Сейчас доходности по ним в среднем составляют 16-18% годовых среди ОФЗ, муниципальных облигаций и корпоративных облигаций финансово-устойчивых эмитентов.

Взять средства на новую покупку облигаций можно за счет пополнения портфеля (например, с зарплаты или пенсии), а также благодаря средствам с погашения краткосрочных облигаций по номиналу и накопившихся купонов. Но делать это нужно с правильным подходом и целями.

Стратегия, которая снижает риски инвестирования в облигациях

Ждать, что облигации завтра развернутся в рост, и вы это ощутите по супер приросту в портфеле — большая ошибка. Поэтому стоит инвестировать без спекуляций и попыток поймать рыночное дно, то есть не нужно угадывать момент, когда их цена отскочит. В данной ситуации лучше методично собирать портфель по стратегии «Лесенка».

Это универсальная стратегия для долгосрочного инвестора. Зная свои горизонты инвестирования можно подобрать облигации так, чтобы они погашались равномерно с определенной периодичностью.

Пример, как распределить бумаги в портфеле на 500 тысяч рублей со сроком инвестирования 5 лет. Делим капитал на 5 равных частей по 100 тысяч рублей, и на каждой ступени покупаем по 6 выпусков облигаций с разным периодом погашения ⤵️

- 20% облигации до 1 года

- 20% облигации на 1-2 года

- 20% облигации на 2-3 года

- 20% облигации на 3-4 года

- 20% облигации на 4-5 лет

Если горизонт инвестирования короткий, например 3 года, а стратегия консервативная, то бумаги можно распределить таким образом ⤵️

- 33% на облигации до 1 года

- 33% на облигации на 1-2 года

- 33% облигаций на 2-3 года.

Главное преимущество такой стратегии в том, что более короткие бумаги будут постепенно погашаться, поэтому будет регулярный приток денежных средств, которые можно реинвестировать в другие облигации с текущими доходностями к погашению при данной ключевой ставке или покупать просевшие в цене акции.

⚠️ Благодаря «Лесенке» можно снизить влияние ключевой ставки на портфель, а также:

✅ распределить капитал в бумаги разных эмитентов, а не одного. Это снижает риск дефолта эмитента;

✅ получить выгоду от длинных бумаг, которые имеют большую доходность.

✅ Иметь возможность получить свободные денежные средства от погашения облигаций с коротким сроком погашения

✅ Получать стабильно хорошую доходность к погашению выше инфляции и ставок по депозитам от среднесрочных облигаций на горизонте в несколько лет

/Не является инвестиционной рекомендацией!/

Какие облигации можно взять в портфель

Бывает сложно понять, какие облигации надежные, а какие нет. Чтобы сэкономить вам нервы и время на поиски информации о компаниях, мы создали чек-лист «Топ-5 облигаций РФ». В этой подборке не только список надежных идей, но и разбор каждой из них, чтобы можно было принимать решение не вслепую, а на основе цифр и фактов ⤵️

https://salebot.site/md/bond?utm_source=yad&utm_medium=page&utm_campaign=bond

💡 Если хотите узнать, куда еще можно инвестировать, чтобы заработать на росте инфляции и ключевой ставки, приходите на бесплатный вебинар. Его ведет Виталий Кошин — профессиональный инвестор с 18-летним стажем, кандидат экономических наук и основатель крупной инвестиционной школы.

На вебинаре вы сможете разобраться, как:

🔹 выгодно накапливать деньги и защититься от инфляции;

🔹 управлять портфелем, чтобы зарабатывать 24-32% годовых;

🔹 эффективно работать с облигациями, в том числе замещающими и получать свыше 17% годовых + 7% в валюте.

🍒 Вишенка на торте — сбалансированный портфель из акций и облигаций, который Виталий соберет прямо в эфире, а вы поймете, какие активы сейчас наиболее привлекательны для инвестирования.

Забирайте полезную информацию бесплатно и зовите знакомых ⤵️

https://finplan.expert/zakupki?utm_source=yad&utm_medium=page&utm_campaign=veb