В перечне когнитивных искажений населяющих третью планету маленькой звезды на окраине галактики прямоходящих адаптированных приматов имеется одно - называемое «иллюзией прозрачности».

Толкуют его по разному, в зависимости от профессиональных притязаний и/или текущих задач толкователя, но в нашем с вами конкретном случае мы под названием «иллюзия прозрачности» будем подразумевать недоумение достаточно хорошо погруженной в некий предмет личности, которое у этой самой личности возникает при том что некоторые особи, по мнению этой самой чрезмерно образованной личности не знают/не понимают некоторых совершенно очевидных для той самой личности вещей/явлений/закономерностей.

Вот и я, порою просто впадаю в состояние оторопи от некоторых вопросов возникающих время от времени в Tg чате товарищеской взаимопомощи Option Lab & AE. Но преодолев себя, стараюсь на такие вопросы ответить весьма подробно, ну или статью опубликовать.

Итак рассматриваем два вопроса - маржинальные требования к купленным опционам, и «эффект плеча» купленных опционов.

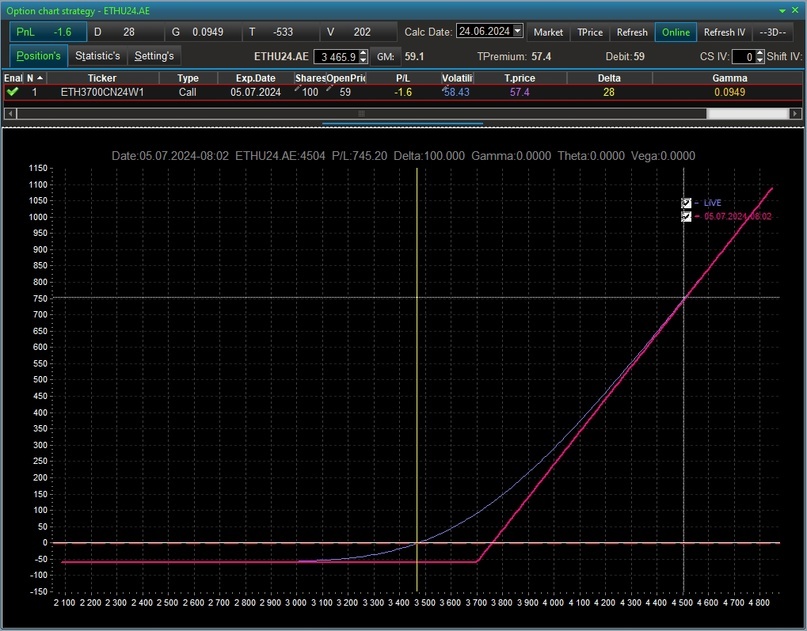

Давайте представим себе что мы уверенны в росте ETH в первой неделе июля этого года на принятии решения о ETH-ETF, и предполагаем что эфир вырастет ну скажем до 4 500.

И решаем сделать на это ставку в 1 ETH купив 100 опционных контрактов страйка эдак 3 700, со сроком экспирации 5 июля 2024 года (в пятницу следующей недели. По документам биржи АЕ для того что бы занять ту или иную позицию на 1 ETH коин понадобиться именно 100 контрактов АЕ деривативов, будь то фьючерсы или опционы.

Данная покупка обойдется нам в 59 USDT, маржинальные требования предъявленные нам биржей составили 59,1 USDT. И после того, как мы совершили сделку, что бы не случилось после этого с ценой эфира, маржинальные требования к нашей позиции увеличены не будут. Мы потратили 59 цифро-долларов на покупку, и все, больше мы никому ничего не должны.

А вот биржа, при том если наш прогноз сбудется и цена ETH на экспирацию составит желанное нам значение 4 500, будет нам должна около 750 USDT.

Кстати, любители туземунов и криптоиксов - подсчитайте, какова при этом будет годовая доходность? Сколько процентиков???

Ну, думаю, с этим разобрались. Теперь давайте поговорим об «эффекте плеча» возникающем при попытке опционов. Тут уж не только неофиты меня удивляют, но и некоторые вроде как опытные опционщики, своим незнанием/не пониманием.

На этот раз давайте ментально поупражняемся с ВТС.

Допустим, с какого то перепуа, мы решили что в ближайшее время ВТС вырастет и решили сделать на это ставку, но не в монете, а во фьючерсе на монету.

Для чего приобрели 1 000 контрактов АЕ фьючерса биткоин на 3 квартал.

Ну и рассчитываем мы что ВТС вырастет в ближайшее время до 70 000 USD и мы, удачливые спекулянты, сделаем на этом прибыло в 5 000 USDT.

Занятие такой позиции обойдется нам в предъявление биржей маржинальных требований в примерно 13 000 USDT.

Почему именно 13, спросите вы, ответ опять же в документации биржи.

На деривативы пары BTCUSDT биржа предоставляет клиенту пятикратное финансовое плечо. 13 000 * 5 = 65 000.

Значит для того что бы занять позицию в 1 ВТС в виде фьючерсов нам понадобиться, при текущей цене, около 13 000 USDT вместо 1 ВТС коина или 65 000 USDT.

Но, напомню, в случае занятия позиции во фьючерсе предъявляемые вам маржинальные требования могут значительно измениться в ту или иную сторону одновременно с колебаниями цены фьючерса. Плече так и останется пятым, а вот GM измениться на сумму текущего финансового результата вашей позиции целиком.

Пользуясь случаем напомню, что на бирже АЕ в качестве валюты обеспечения принимаются как ВТС, так и USDT, причем по всей линейке деривативов. Так что заключить сделку, например на SOL вы можете имея на вашем счету только ВТС, или USDT, или коктейль из этих двух наиболее популярных криптовалют, намешанный вами самими по вашему вкусу.

А теперь давайте ту же самую ставку сделаем на недельных опционах на ВТС.

Итак мы рассчитываем на скорый рост ВТС до 70 000, и под словом скорый подразумеваем что ВТС достигнет этого значения в ближайшую пятницу в первой половине дня. И мы хотим получить при этом свои законные 5 000 USDT, видимо за смелость прогноза будет такая награда.

Какую позицию мы должны при этом занять в недельных опционах?

Пусть, по каким либо причинам мне понравился 67 000 страйк опционов кол, экспирирующихся 05/07/24, и я покупаю 2 700 контрактов этих опционов для того что бы при достижении ВТС цены 70 000 положить себе в карман эти 5 000 USDT.

Отлично. Если цена ВТС придет до пятницы на 70, все так и будет. А какое же маржинальное обеспечения при этом с меня потребует биржа???

Давайте присмотримся к окошку GM на слайде выше - примерно 2 500 USDT.

Дак это же в…

13 000 / 2 500 = 5,2 раза меньше чем если занять позицию во фьючерсе или в 26 раз меньше чем занять ту же позицию в ВТС коине…

Вот такой он «эффект плеча» в опционах.

Читайте Tg канал, смотрите YouTube, просвещайтесь… и… будьте снисходительны к начинающим… :)