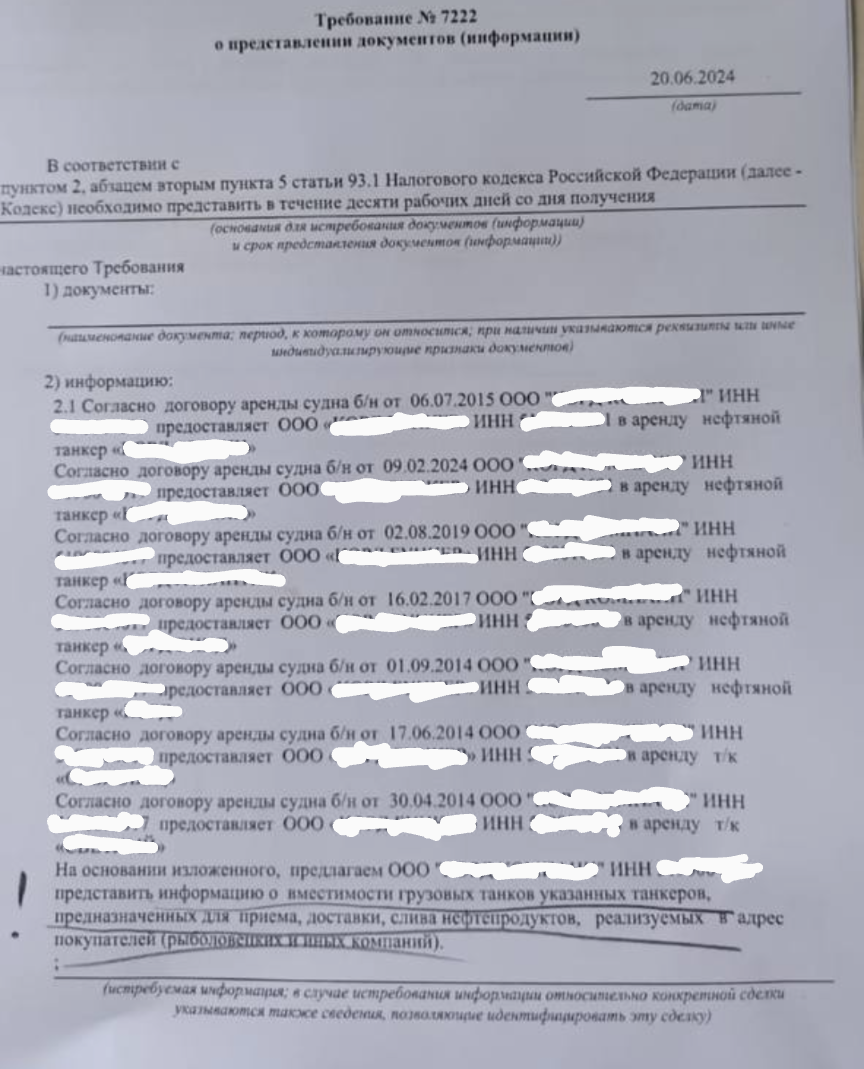

Рассмотрим его на примере вот этого требования по п.2 ст. 93.1 НК РФ (на фото).

Сразу отметим, что это требование законно и соответствует п.2 ст.93.1 НК РФ, так как в нём четко определены сделки, в отношении которых запрашивается информация: указаны конкретные контрагенты и договоры. Поэтому любителям мотивированных отказов тут со своим подходом ловить нечего:)

НО, несмотря на это, есть приём, с помощью которого компания может не предоставлять запрошенные сведения. И у неё есть даже целых 2 способа, как это сделать.

Итак, смотрим на требование: инспекция просит информацию о вместимости танкеров, передаваемых по договорам аренды.

Такая информация либо содержится в самих договорах аренды (которые компания, скорее всего, уже предоставляла в инспекцию, раз на них есть ссылки в требовании), либо, если в договорах аренды такой информации нет, то её вообще может не быть у организации🤷♀.

Нет, конечно, где-то для управленческих целей она наверняка есть, но неизвестно, в каком виде, проверенные ли данные и пр. То есть, в каком-либо официальном виде для предоставления третьим лицам организация такую информацию не собирает и не документирует, потому что это не обязательно ни для целей бухгалтерского, ни для целей налогового учёта🤷♀

➡️Соответственно, не желая делиться информацией о вместимости танкеров с налоговым органом, организация может спокойно использовать один из 2 вариантов ответа:

1. Ответить, что такая информация содержится в ранее предоставленных договорах аренды,

2. Сообщить, что организация не ведет группировку, обобщение и документирование такой информации в силу того, что это необязательно для целей бухгалтерского и налогового учёта, в связи с чем не имеет возможности предоставить такие данные.

🪩Кстати, эти варианты ответа являются универсальными и подходят практически для всех случаев, когда налоговый орган просит специально для него собрать какие-либо данные, сделать какие-то таблички, предоставить какую-то аналитику, чьи-то контакты и пр.

Напоминаем, что получить коллекцию готовых ответов на все самые актуальные требования налоговиков, пополнить свой арсенал полезных приёмов и повысить свою насмотренность в части запросов налоговых органов можно с помощью наших Справочников в формате PDF:

🔵 Справочник "Как ответить на любое требование по п.2 ст.93.1 НК РФ без потерь"

🟢 Справочник "Предпроверочный анализ по НДС для чайников"

🟠 Справочник "Как отвечать на требования по камеральным проверкам, чтобы не усугублять ситуацию"

🟡 Мини-справочник "Как отвечать на требования с запросом КУДиР "