Приветствую вас на моем канале. Прошло уже более двух лет, как я начал инвестировать часть своих денег на биржу. Покупаю там почти исключительно акции. Все свои пополнения я тщательно фиксирую. Это позволяет мне в любой момент проводить сравнение моих инвестиций с другими альтернативными инструментами. И проще всего проводить сравнение со вкладами. Так как это самый простой инструмент. Положил деньги, через время получил их обратно с процентом.

Вот и сегодня я решил провести такое сравнение. Вклады или акции. Какой вариант оказался прибыльнее за предыдущие два года. Сколько я заработал бы в альтернативной вселенной, где я не покупал бы акции, а относил бы все эти суммы на обычный банковский вклад. Какую банковскую ставку нужно было бы иметь, чтобы стоимость моего капитала приросла ровно так же как она приросла на текущий момент в реальной жизни.

Сразу хочу предупредить, если вы заядлый любитель банковских вкладов, и у вас слабое сердце, то вам лучше дальше не читать 🤣 Всем остальным желаю приятного и интересного чтива. А после прочтения жду вас в комментариях.

Итак. Я сделал предположение, что я два с лишним года назад открыл двухлетний пополняемый банковский вклад. И все деньги, которые я в реальной жизни тратил на покупку акций, я относил бы на этот вымышленный двухлетний пополняемый вклад.

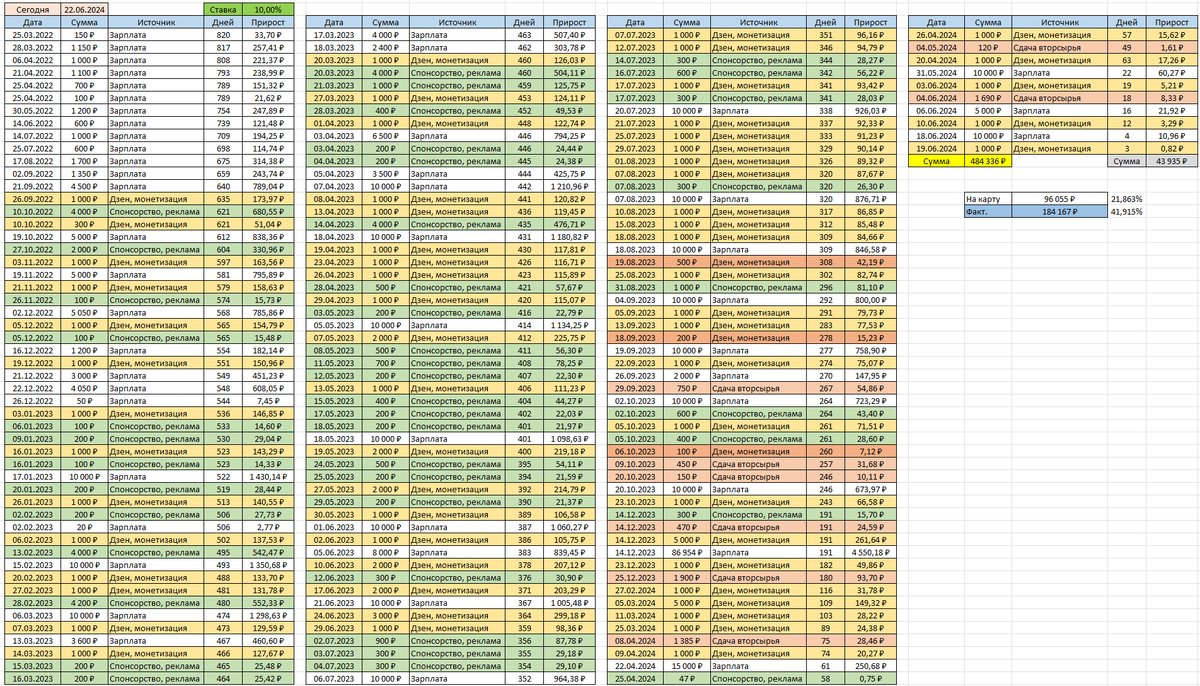

Я собрал все такие пополнения в одну таблицу. Вычислил сколько дней каждая из этих сумм пролежала бы на вкладе (дата окончания вклада вчерашняя). И начислил на каждую сумму 10% дохода, согласно сроку, которая каждая сумма провела на вкладе. Вот такая таблица у меня получилась.

Вы спросите, почему я взял 10%, а не 13 или 15? Или почему я не провел анализ максимальных банковских ставок за последние 2 года? Я посчитал такие усложнения излишними. Ставку в 10% я взял для удобства дальнейшего анализа. Получившуюся сумму можно будет легко умножать на 2 или на 3 или даже на 1,5, и сравнивать с альтернативным вариантом.

Как видите, мое первое пополнение счета на сумму 150 рублей произошло 820 дней назад. И при ставке вклада в 10% я бы заработал на данный момент 33,7 р. Значит при 20% ставке доход был бы 67,4 р.

Сложив все эти доходы, я получил сумму 43 935 рублей. Именно на эту сумму прирос бы мой капитал на вкладе со ставкой 10% годовых. Соответственно, при ставке 20%, эта сумма была бы в 2 раза больше. И была бы равной 87 870 рублей.

Ну а что я имею в реальной жизни? За все эти 2 с лишним года я внес на свой инвестиционный счет извне 484 336 рублей. А сегодня стоимость моего портфеля равна 685 400 рублей.

То есть, текущий прирост моего капитала равен сейчас 201 064 рубля.

Какая же должна была быть ставка по вкладу, чтобы я пришел к такому же результату на простом вкладе. Для это 201 064 рубля нужно поделить на 43 935 рублей. Получилось 4,58. Это означает, что ставка по вкладу должна была равняться 45,8% годовых.

Как вы понимаете, такой ставки за последние 2 года в России найти было нельзя. Может если только в Турции 🤣

Сразу предвижу возможные варианты критики в мой адрес. Меня обвинят в том, что я не учел возможность брать короткие 3-месячные вклады, по самым выгодным ставкам на текущий момент. А потом перекидывать их на другой, используя рекапитализацию процентов. Да, я посчитал по простому. И я уверен, что вся эта возня с постоянным перемещением денег, все равно не дала бы доходность на уровне 45% годовых. Но если у кого-то есть желание. Мои данные все на скрине. Можете посчитать любым удобным для вас способом, хоть с ежедневной рекапитализацией.

Вторая категория критиков скажет, что я просто удачно купил акции, на максимальной просадке. Ну во-первых, я покупал на протяжении всех 2 лет. Причем, на самом дне я купил не так уж и много акций. Можете посмотреть, что за первый неполный год я внес на свой счет всего около 50 т.р. Если бы я внес всю сумму в самом начале, мой доход был бы в разы больше. Но этих денег на тот момент у меня не было.

Но когда была максимальная просадка, все бежали на вклады под 23% годовых. Как сейчас помню. А я акции покупал. Сейчас мы находимся в очередной просадке -13% от максимума последних двух лет. И куда все бегут? Открывать вклады под 18%. А я продолжаю покупать акции. Через два года, меня снова можно будет обвинить в том, что я удачно закупился на просадке. Ну а кто вам мешает делать также? Наверное желание получить 18-23% гарантировано.

Да, моя ситуация, это частный случай. У каждого свои какие-то цифры будут. Но я и не претендую на истину в последней инстанции. Просто, конкретно в моей ситуации оказалось выгоднее делать так, как я делал. А альтернативный сценарий со вкладами оказался бы для меня гораздо менее выгодным.

Со временем я планирую регулярно делать такие же сравнения, чтобы понимать, как меняется ситуация во времени. Какие показатели моего портфеля будут через 3 года, через 5 лет. И если повезет, то и через 10 и более лет посмотрим и сравним.

Так, что если интересно, что будет дальше. Тем более если вы уверены, что в скором времени я проиграю обычным банковским вкладам, то подписывайтесь на мой канал, чтобы в нужный момент была возможность написать мне "ну я же говорил" 🤣

На телегу тоже подписывайтесь, там можно получать уведомления о моих новых публикациях на Дзене.

Всем спасибо за внимание. На долго не прощаюсь 🖐. Пишите ваше мнение в комментариях.