Главным фактором влияния на зерновой рынок в мае стала погода. В большинстве регионов России она внесла коррективы в прогноз будущего урожая, вызвав его понижение. Вслед за этим цены на зерновые пошли вверх, несмотря на небольшую активность в связи с майскими праздниками. Мировые цены также укрепились из-за погодных рисков. При этом установлен очередной рекорд российского экспорта всех зерновых по итогам 10 месяцев.

Корректировка прогнозов на урожай

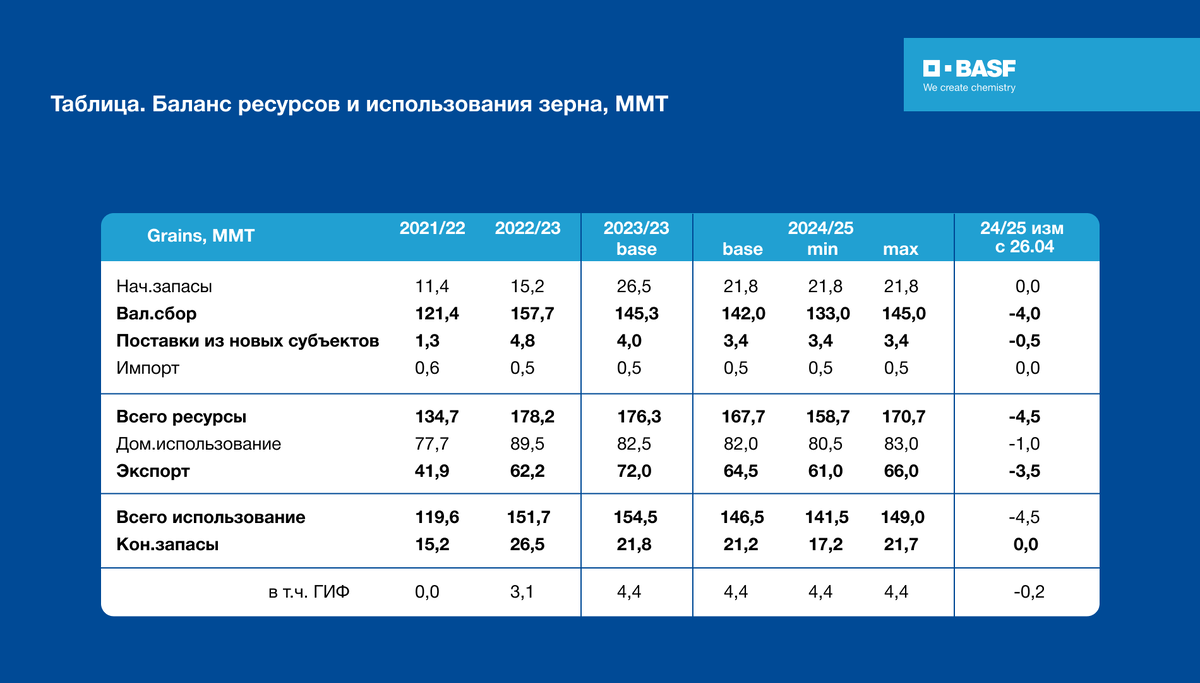

Погода в большинстве регионов России стала не только основным фактором влияния на цену зерновых, но и изменила прогноз на будущий урожай. Производство пшеницы скорректировано до 91 ММТ, но учитывая заморозки на юге и в Центральном Черноземье эта цифра может снизиться до 87 ММТ. Также снижена оценка производства пшеницы в новых российских регионах. В связи с этими фактам снизился и прогноз экспорта пшеницы на 1,5 ММТ до 50,5 ММТ. Прогноз производства ячменя в наступившем сезоне снижен до 19,5 ММТ, кукурузы – до 16,6 ММТ, но учитывая заморозки на европейской части страны, высока вероятность дальнейшего уменьшения этих показателей.

Цены на внутреннем рынке пошли вверх

Большое количество праздничных дней в начале мая снизило активность на внутреннем рынке. Кроме того, погодные условия заставили сельхозпроизводителей приостановить продажи, предвидя проблемы будущего урожая, а также в ожидании более высоких цен предложения, которые пошли в рост. На повышение цен оказывает влияние и ощутимый рост мирового рынка. Таким образом, во всех регионах страны в мае цены на зерновые укреплялись, и скорее всего такая тенденция сохранится в ближайшей перспективе.

Закупки в ГИФ

Пересмотрена оценка запасов ГИФ, она снизилась на 0,2 ММТ, с учетом текущих темпов закупок. За 6 торговых сессий с 22 апреля по 3 мая в ГИФ было законтрактовано 40,2 ТМТ зерна, включая 32,9 ТМТ пшеницы 3 класса и 6,1 ТМТ пшеницы 4 класса, 1,2 ТМТ ржи. Больше всего зерна законтрактовано в ЦФО – 15,0 ТМТ, в ПФО - 14,4 ТМТ и 10,8 ТМТ в СФО. Всего с 11 декабря в фонд было закуплено 1036 ТМТ зерна, за апрель – чуть более 150 ТМТ пшеницы. Если такие темпы закупок сохранятся, то до конца сезона общий объем закупок скорее всего не превысит 1,3 ММТ.

Побит очередной рекорд экспорта зерновых

По предварительным данным операторов рынка экспорт зерна в апреле составил 6 368 ТМТ (6 020 ТМТ за весь апрель 2023 г.), включая 4 731 ТМТ пшеницы (4 319 ТМТ), 875 ТМТ ячменя (437 ТМТ), 506 ТМТ кукурузы (895 ТМТ). С начала сезона вывезено 61 874ТМТ (51 681ТМТ в июле-апреле 2022/23), таким образом, по итогам 10 месяцев сезона обновлен исторический рекорд экспорта всех зерновых, он превысил на 10 ММТ (20%) показатель прошлого года. Лидером среди покупателей российского зерна по итогам 10 месяцев с объемом 7,1 ММТ стал Египет, второе место заняла Турция (6,9 ММТ), а третье – Иран (5,6 ММТ).

Опубликован приказ об уменьшении части экспортной квоты для отдельных компаний и распределении между участниками рынка дополнительной части квоты. Шесть компаний подали заявки об уменьшении квоты (РИФ, LDC, Кофко и др.) суммарным объемом 1,4 ММТ.

Темпы сева пшеницы и ячменя уступают прошлогодним

По состоянию на 3 мая сев зерновых выполнен на 25% от плана (7 472 тыс. га), что существенно ниже прошлогодних темпов (10 027 тыс. га). Яровой пшеницы посеяно 1 863 тыс. га (в 2013 г. – 3 299 тыс. га) из запланированных к севу 13 355 тыс. га. В ЦФО засеяно яровой пшеницей 70% от плана, а в ПФО лишь 20% запланированных площадей. Ярового ячменя на отчетную дату посеяно 2 544 тыс. га, то есть 36% от планируемых 7м016 тыс. га. Кукурузы на зерно посеяно 1м220 тыс. га из запланированных 2м643 тыс. га, и в этом случае имеет место существенное опережение темпов сева по всем регионам.

На мировом рынке зерно дорожает

Мировые цены на зерно продолжали укрепляться как на наличном рынке, так и на мировых биржах, где снова заговорили о погодных рисках. Также пока не ясен размер ущерба для озимой пшеницы и других культур из-за заморозков в Европе, России и Украине.

Цены на кукурузу пошли вверх, что также обусловлено погодными рисками, особенно в Южной Америке. В Бразилии сильные дожди вызвали локальные наводнения во время уборки урожая, хотя масштаб потерь пока не определился. Возможно уменьшение урожая и в Аргентине из-за развившихся болезней, а также наступления «сезона забастовок».