Недавно Московская биржа сократила торги на срочном рынке на 1 час, утренняя сессия теперь начинается с 10.00, это означает, что нужно пересчитать параметры, необходимые для расчета исторической волатильности (HV) на платформе TSLab.

Вчера (20.06.24) эксперировался июньский фьючерс RTS 6.24 (RIM4) и все опционы на него. Начинаю торговать опционы на фьючерс RTS 9.24 (RIU4).

Самое время поправить скрипты на платформе TSLab.

Я уверен, что без правильного расчета HV невозможно успешно торговать опционами.

Проводим расчет:

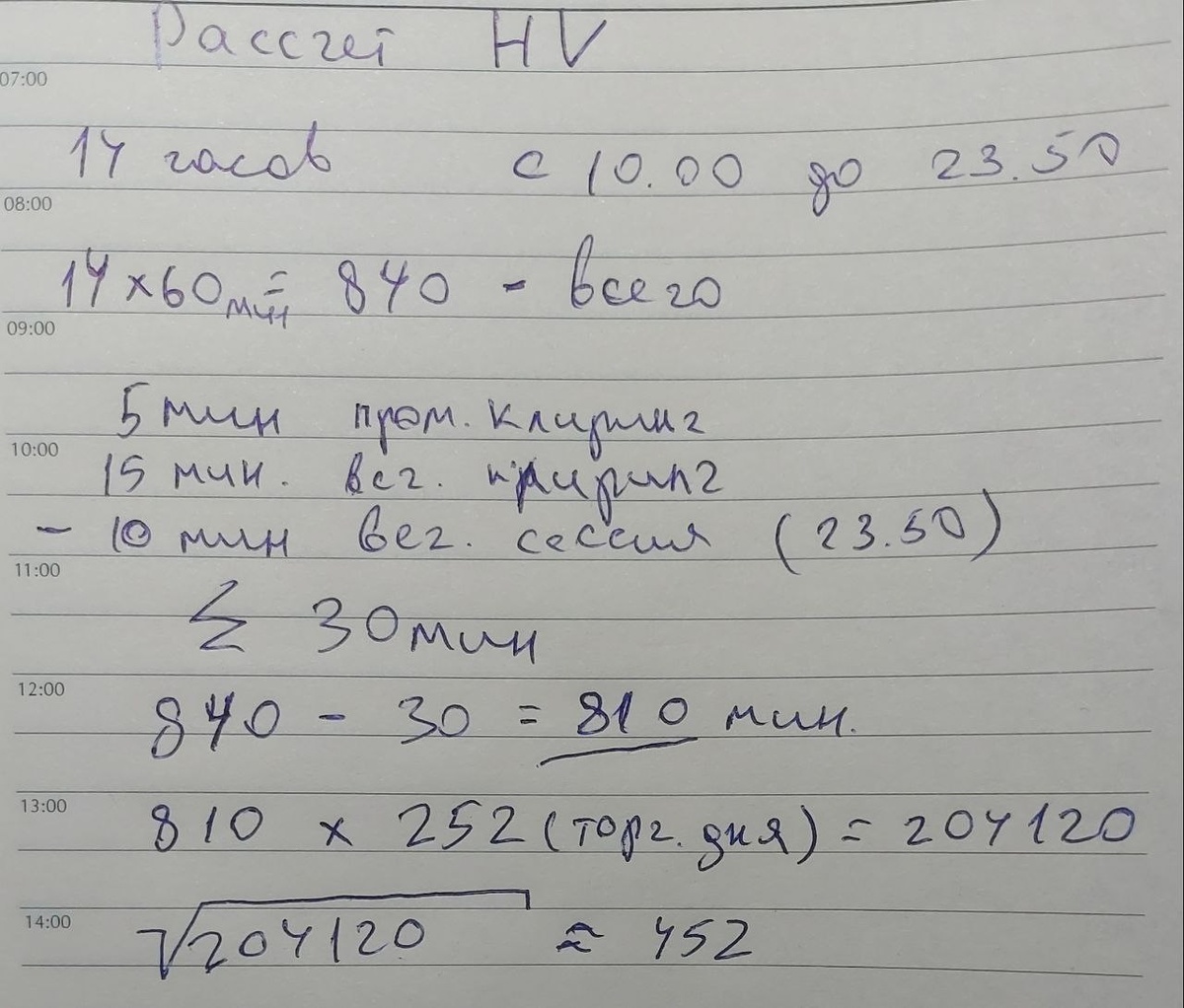

Старт торгов - 10.00 МСК

Окончание торгов - 23.50 МСК

14 полных часов = 840 минут.

Минус 30 минут из них:

10 минут - окончание торгов в 23.50 МСК (неполный час)

5 минут - промежуточный клиринг (14.00 - 14.05 МСК)

15 минут - вечерний клиринг (18.50 - 19.05 МСК)

Итого:

810 торговых минут на один торговый день.

Этот параметр указываем в TSLab.

TSLab вычисляет дисперсию доходностей 810 минут (баров) и с её помощью вычисляет минутную волатильность.

Далее TSLab минутную волатильность переводит в годовую волатильность.

Для того, чтобы пересчет проходил правильно, необходимо вычислить количество торговых минут в год.

Для этого я умножаю 252 торговых дня (принимаем, что после вычета праздников и выходных остается 252 торговых дня) на 810 торговых минут, получаю 204 120 торговых минут в год.

Далее из этого значения (204 120 торговых минут в год) извлекаю корень квадратный, получаю множитель ~ 452.

Этот множитель указываю в TSLab, программа умножает его на минутную волатильность и получает значение годовой исторической волатильности (HV).

Вауля! Получаем ежеминутный расчет годовой исторической волатильности (HV).

HV нужен для адекватной оценки стоимости опционов.

Теперь мой скрипт учитывает уменьшение торгового дня на 1 час.

Подробнее о инвестициях в финансовые инструменты читайте на моем канале в Телеграм.