Фрагмент курсовой работы предоставлен для ознакомления.

ВВЕДЕНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОВЕРДРАФТНОГО КРЕДИТОВАНИЯ

1.1 Сущность и нормативно-правовое регулирование офердрафтного кредитования

1.2. Виды и принципы овердрафта в РФ

1.3. Достоинства и изъяны овердрафта, как средства финансирования

ГЛАВА 2. АНАЛИЗ И ОЦЕНКА ОВЕРДРАФТНОГО КРЕДИТОВАНИЯ В ПАО "ФК ОТКРЫТИЕ"

2.1 Организационно-экономическая характеристика кредитной организации

2.2. Механизм кредитования по овердрафту в ПАО "ФК Открытие"

2.3. Мероприятия по совершенствованию кредитования по овердрафту

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Введение

В настоящее время задача активизации кредитования юридических лиц становится одной из наиболее актуальных. Кризисные явления в экономике обуславливают снижение доступа к финансированию, что вызывает необходимость применения альтернативных (специальных) методов кредитования, одним из которых является овердрафт.

Овердрафтное кредитование является быстрым в оформлении, своевременным для обеспечения финансирования текущей деятельности, уровень спроса на данный вид финансовых услуг постоянно повышается. Это связано как с недостатком собственных средств у предприятий, так и важностью социально-экономических функций бизнеса в экономическом развитию страны. Речь идет о весомой роли субъектов бизнеса в активизации структурного обновления экономики, стимулировании инновационных процессов, расширении занятости, обеспечении эффективной конкуренции на товарных рынках.

Ключевым препятствием на пути развития субъектов хозяйствования является ограниченность собственных финансовых ресурсов, что и обуславливает потребность в заемных средствах. В современной финансовой системе основными субъектами кредитных отношений являются банки, что определяет доминирование банковского кредита. Такая ситуация особенно характерна для нашей страны, где субъектам хозяйствования доступен только банковский кредит. В периоды, когда предприятиям недостает оборотных средств, исследование организации кредитования по овердрафту является актуальным.

Степень разработанности темы. Разным аспектам финансирования, в частности кредитованию деятельности юридических лиц в современной научной литературе уделяется много внимания. Существенный вклад в разработку теоретических и практических аспектов кредитования по овердрафту внесли: Л. Э. Будагян, И. Н. Васютченко, Е. А. Егорова, А. У. Жаманкулова, Ю. М. Ибрагимов, М. Р. Каджаева, Р. Ф. Магомедов, В. Ю. Никитина, И. Н. Олейникова, А. М. Осокина, С. В. Перова, В. А. Рахаев, С. П. Сазонов, В. Г. Фероян, В. И. Хабутдинова, Е. В. Шершова, Н. Н. Щепкина и др.

Цель курсовой работы заключается в исследовании организации кредитования по овердрафту.

Реализация цели исследования предусматривает постановку и решение следующих задач:

- раскрыть сущность и нормативно-правовое регулирование овердрафта;

- определить виды и принципы овердрафта в РФ;

выявить достоинства и изъяны овердрафта, как средства финансирования;

- составить организационно-экономическую характеристику кредитной организации ПАО "ФК Открытие"

- изучить механизм кредитования по овердрафту в ПАО "ФК Открытие";

- предложить мероприятия по совершенствованию кредитования по овердрафту.

Объектом исследования являются финансовые отношения, возникающие в процессе кредитования по овердрафту.

Предметом исследования являются теоретические и практические аспекты развития овердрафтного кредитования в России.

Методы исследования. В работе использованы общенаучные и специальные методы исследования: анализ и синтез с целью исследования теоретических аспектов овердрафтного кредитования; систематизации и классификации – для выделения видов, принципов, достоинств и недостатков овердрафта в РФ; обобщение результатов – при формировании выводов.

Структура работы. Курсовая работа состоит из введения, двух глав, заключения и списка использованной литературы.

ГЛАВА 1. Теоретические аспекты овердрафтного кредитования

1.1. Сущность и нормативно-правовое регулирование овердрафтного кредитования

Банковский кредит играет одну из важнейших ролей в стимулировании воспроизводственных процессов в экономике как главный источник обеспечения денежными ресурсами текущей хозяйственной деятельности предприятий независимо от формы собственности и сферы хозяйствования.

Необходимость кредитных отношений связана с объективным расхождением во времени движения материальных и денежных потоков, возникающим в процессе воспроизводства общественного продукта, в одних сферах экономики осуществляется высвобождение средств, в других – возникает потребность в них. Снять такое расхождение и позволяет кредит.

Термины "кредитные отношения", "кредит", "кредитование" и подобные в курсовой работе применяются к банковскому кредитованию, где кредитором выступает банк, а заемщиком – определенное юридическое лицо – клиент.

Целью кредитных отношений для банка является получение прибыли (процента за предоставление заемных средств), а для заемщика – удовлетворения временной потребности в дополнительных денежных ресурсах. Кредитные операции банков остаются главным видом активных операций, в который вкладывается подавляющее большинство привлеченных банками ресурсов.

Кредитные услуги банков классифицируются по различным существенным признакам – заемщикам, срокам, назначению финансирования, степени обеспеченности и др. [19, с. 11]. По целевому назначению банковское кредитование можно разделить на две общие группы – финансирование оборотных средств клиента и финансирование обновления или приобретения его основных средств.

Отечественная практика банковского кредитования сочетает несколько видов финансирования оборотных средств клиента, включая прямое предоставление кредитных средств (в основном краткосрочных), операции репо, комплекс операций с векселями. Наиболее распространенным остается прямое банковское кредитование.

Федеральный закон № 395-1-ФЗ "О банках и банковской деятельности" [2] – один из основных законов, регулирующих кредитные отношения в РФ. В ст. 5 этот закон определяет такую банковскую операцию, как "размещение денежных средств от своего имени и за свой счет", т.е предоставление кредитов физическим и юридическим лицам. В ст. 30 регулируются отношения между Банком России, кредитными организациями, их клиентами и бюро кредитных историй

Федеральный закон №218-ФЗ "О кредитных историях" [3] призван помочь банкам избежать множества проблем, связанных с получение информации о недобросовестных заемщиках.

Порядок формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности установлен Положением Банка России № 590-П "Положение о порядке формирования кредитными организациями резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности" [5].

Общий порядок отражения в бухгалтерском учете кредитных операций определяется Положением Банка России № 579-П "Положение о Плане счетов бухгалтерского учета для кредитных организаций и порядке его применения" [6].

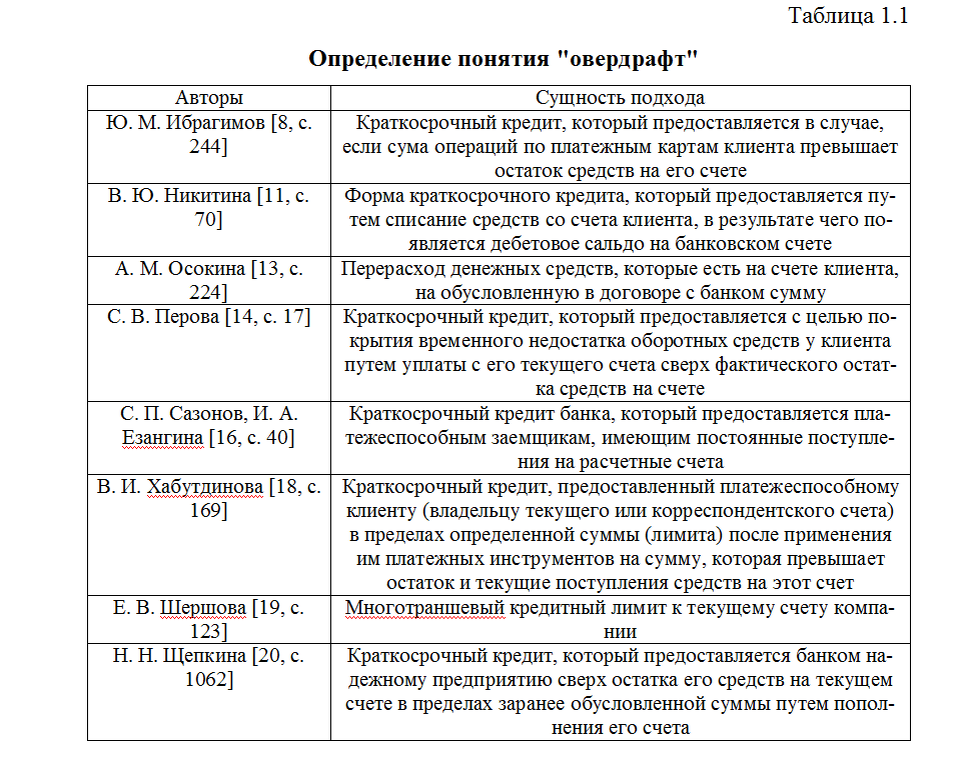

Действующее законодательство не дает определения понятию "овердрафт". Единственное упоминание о нем можно найти в Положении Банка России от 24.12.2004 № 266-П (ред. от 28.09.2020) "Об эмиссии платежных карт и об операциях, совершаемых с их использованием" [4]. В нем было указано, что расчетная (дебетовая) карта как электронное средство платежа используется для совершения операций ее держателем в пределах расходного лимита – суммы денежных средств клиента, находящихся на его банковском счете, и (или) кредита, предоставляемого кредитной организацией – эмитентом клиенту при недостаточности или отсутствии на банковском счете денежных средств (овердрафт) [1].

Нормативный подход к овердрафтному кредитованию представлен в ст. 850 Гражданского кодекса РФ, но вместо понятия "овердрафт" используется термин "кредитование счета" [1].

Овердрафт (англ. overdraft от over – сверх, превышение; draft – чек, счет) – форма краткосрочного кредита в пределах установленного банком лимита, что позволяет клиенту оплачивать платежные поручения в размерах, превышающих остаток на текущем счете [14, с. 71].

1.2. Виды и принципы овердрафта в РФ

Кредит по овердрафту может быть выдан продолжительностью от декады, месяца и до года в зависимости от потребности заемщика и от вида овердрафта. В качестве обеспечения по овердрафту могут выступать движимое и недвижимое имущество заемщика, гарантии банков, финансовое (имущественное) поручительство третьих лиц. Овердрафт может предоставляться и без наличия какого-либо обеспечения (так называемый бланковый овердрафт).

Овердрафт не имеет целевого характера, то есть предполагается, что заемщик сам определяет распределение и назначение использования заемных средств.

Виды овердрафта и варианты расчета лимита предоставлены в табл. 1.2.

Лимит овердрафта является максимально допустимой суммой фактической задолженности на каждый момент времени. Каждый банк может иметь свою методику расчета, и размер предоставленного банком лимита зависит больше от стабильного финансового положения предприятия и от его положительной кредитной репутации.

2. Анализ и оценка овердрафтного кредитования в ПАО "ФК Открытие"

2.1 Организационно-экономическая характеристика кредитной организации

Публичное акционерное общество Банк "Финансовая Корпорация Открытие" (далее – банк "Открытие") – системно значимый универсальный банк, развивающий следующие направления бизнеса: корпоративный, инвестиционный, розничный, малый и средний, а также Private banking. Банк осуществляет деятельность на российском рынке банковских услуг с 1993 г.

По состоянию на 31 декабря 2021 г. активы банка "Открытие" по международным стандартам финансовой отчетности составили 4,1 трлн. руб., общий норматив достаточности капитала (Базель III) составил 14,0 % при регулятивном капитале в размере 460 млрд. руб. Чистая прибыль по итогам года составила 71,4 млрд. руб., что на 65 % превышает результат 2020 г.

База активных клиентов банка "Открытие" насчитывает около 574 тыс. юридических лиц и около 3,2 млн. физических лиц.

По результатам синдикативного исследования NPS, проведенного в 4 квартале 2021 г., у банка "Открытие" лучшая динамика прироста NPS за год.

Банк "Открытие" на постоянной основе обеспечивает внедрение передовых технологических и организационных решений для повышения эффективности внутрибанковских процессов, качества продуктов и удобства услуг для клиентов.

В табл. 2.1 показана структура собственных средств банка "Открытие" в 2020-2021 гг.

Как можно видеть из табл. 2.1, за 2019-2021 г.:

- источники собственных средств банка "Открытие" увеличились на 110,19 млрд. руб. или 94,75%;

- добавочный капитал сократился на 14,91 млрд. руб. или на 4,55%;

- непокрытые убытки прошлых лет снизились на 105,63 млрд. руб. или на 47,14%;

- неиспользованная прибыль за анализируемый период выросла на 77,31 млрд. руб. или на 991,15%;

- резервный фонд увеличился на 6,63 млрд. руб. или на 100,00%.

В табл. 2.2 представлена краткая структура капитала банка "Открытие" на основе формы 123.

2.3. Мероприятия по совершенствованию кредитования по овердрафту

Чрезмерно высокий лимит кредитования грозит дефолтом заемщика и возникновением проблемного кредита для банка. Ведь за невыполнение клиентом кредитных обязательств начисляются штрафы, пени, возникает необходимость "увеличения" залога или обращения за новыми короткими займами, что лишь увеличивает долговую нагрузку, ухудшает финансовое состояние заемщика, негативно сказывается на его отношениях с клиентами и поставщиками. С другой стороны, заниженный лимит кредитования приводит к снижению рентабельности бизнеса клиента, замедлению темпов его развития. Итак, методику определения лимита кредитования можно рассматривать как один из инструментов управления кредитным портфелем банка и финансовым состоянием заемщика.

Существуют различные общие и частные, традиционные и нетрадиционные методики расчета кредитного лимита. Их целью является обеспечение оптимального уровня рисков и ускорение принятия решения о предоставлении кредита. Определенный банк может использовать одну из общепринятых методик или разработать собственную, исходя из собственной кредитной стратегии.

Подберем и оформим материал к таким работам как: курсовая, дипломная работа, диссертация. Напишем доклад для защиты и сделаем презентацию. Сопровождение до полной защиты.

Консультационные и репетиторские услуги для студентов. "Магистр 34". Перейти на сайт.

Контакты: Telegram / WhatsApp / ВКонтакте / Т. 7-988-027-88-34.