Наверняка, Вы неоднократно слышали про высокий кредитный рейтинг или плохую кредитную историю. Оформляем ли мы кредитную карту, кредит или ипотеку, везде сталкиваемся с этими понятиями. Давайте разберемся, в чем разница, от чего зависит и как поднять рейтинг.

Кредитная история

Это история всех Ваших заявок на кредитные продукты, решений банков по ним, активных кредитах, просрочки по платежам и т.п. Так же, в ней содержится, какие банки направляли запросы на вашу кредитную историю. Запрашивать бесплатно историю можно 2 раза в год, далее уже за денежку. История хранится в Бюро Кредитных Историй (БКИ), которых на данный момент в России шесть. Узнать в каком Бюро есть Ваша кредитная история, можно сделав запрос на Госуслугах. Вводите в поиске «Кредитная история» - «Узнать свое БКИ» и получаете в ответ на заявление список БКИ, хранящих Ваши данные. Например, у меня их четыре.

Кредитный рейтинг

Или скоринговый балл, это баллы, выставляемые на основании кредитной истории.

Рейтинг влияет на процент одобрения кредитных продуктов, лимит, а так же условия лояльности при выдаче. Чем рейтинг больше, тем с большей готовностью банки будут сами предлагать Вам карты, кредиты и ипотеки, причем еще и на выгодных условиях.

Градация идет от 1 до 999 баллов. Примерно уровни можно разделить следующим образом:

1-400 – вероятность одобрения очень мала

400-600 - возможно одобрят, но не факт

600-800 - вполне возможно одобрение

800 + - банки будут с радостью предлагать кредитные продукты с хорошими условиями.

От чего же зависит кредитный рейтинг

1. Количество и частота подаваемых заявок на кредиты и кредитные карты. Давайте подумаем логически, если спамить в разные банки в течении месяца – двух по 5 заявок, что должен думать банк? Что у Вас все плохо и очень рискованно будет давать вам кредит. Поэтому не частим. В месяц 1- 2 заявки, а лучше через месяц.

2. Возраст. Слишком молодой, значит скорее всего нет работы или временные подработки, отсутствует или почти нулевая кредитная история. Для банков Вы чистый лист, не друг, не враг, а так, мимо проходили. Конечно, доверия не будет. В этом случае нарабатываем его постепенно, медленными шажками беря и вовремя погашая кредитные продукты. Банки не любят, когда происходит закрытие в течении месяца.

Старше 70 лет. Как правило, из доходов только пенсия, дополнительного заработка нет, риски высокие. Банки неохотно начинают выдавать кредиты и кредитные карты.

3. Взятые займы в Микро финансовых компаниях (МФО), рассрочки и т.п., все это говорит о том, что даже с небольшой суммой нет возможности справится, о каком дорогом кредитном продукте может идти речь?

4. Просрочки по кредитам. Самой собой это попадает в кредитную историю и режет рейтинг. Чем чаще, тем больше.

5. Количество кредитных продуктов. Почему количество? Ну представим, есть 10 кредитных карт с лимитом по 20 тыс. рублей или одна на 500 тыс. Что больше смущает? Лично меня первый вариант. Человек пытается собрать деньги по крупицам и брать, что дают. Значит ситуация не очень.

6. Общая долговая нагрузка. Это сумма, которую Вы ежемесячно, по расчетам банка, отдаете на погашение кредитов. В среднем, банки берут 5-10% от лимита или общего долга. Например, по кредитной карте, эти проценты, будет считаться со всем лимитом, даже если потратить с нее 1000 или не используете на данный момент вообще. Возможность использования есть, значит, можете ей осуществить в любой момент.

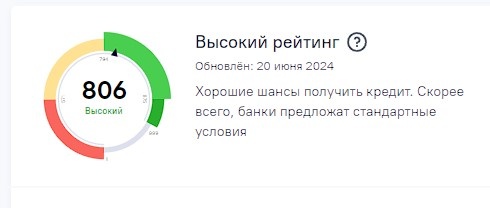

Данный пункт поставила в конец не просто так. Конечно, нагрузка имеет значение, но если Вы грамотно обходите остальные пункты, даже при большой сумме общей задолженности, рейтинг будет достаточно высоким, а кредитные продукты хорошо одобряться. Например, на данный момент у меня нагрузка около миллиона (без учета ипотеки, она на мужа), кредитный рейтинг показывает 806 баллов.

Как поднять кредитный рейтинг и повысить одобряемость

1. Активное использование текущих кредитных продуктов, лучше карт. Если кредитная история нулевая, можно взять карту. И своевременно выплачивать по ней минимальные платежи, а к окончанию льготного периода, гасите всю сумму. И так по кругу. В кредитной истории отображается, что Вы активный пользователь и исправный плательщик и рейтинг подрастает.

Как это делать и не попасть на проценты, я рассказывала в одной из предыдущих статей:

2. Избавиться от лишних кредитных продуктов. В первую очередь микро займов, они очень понижают рейтинг. Далее обычные кредиты. Ненужные кредитные карты.

3. Закрыть Кубышку Т-Банка, если имеется. Неожиданно? Дело в том, что, от нее в нагрузку берется не 5-10% процентов, а весь ее лимит. Как-будто, Вы ежемесячно гасите ипотеку или кредит на несколько миллионов. Неплохо? Многие уже на себе проверили, что после ее закрытия вновь начали одобрять кредитные продукты и повышать лимиты. По поводу влияния на кредитный рейтинг не проверялось.

А как у Вас дела обстоят с кредитным рейтингом?