Курсовая работа посвящена разработке мероприятий по финансовой стабилизации ООО «СтройБетон» в условиях кризиса. Исследование рассматривает теоретические и практические аспекты антикризисного управления, анализирует финансовое состояние предприятия и обосновывает выбор программы антикризисного управления. В работе изучены основные принципы антикризисного управления, проведен анализ финансово-экономических показателей деятельности предприятия, разработаны мероприятия по финансовому оздоровлению

Введение

Глава 1. Теоретические основы управления дебиторской задолженностью

1.1 Влияние дебиторской задолженности на финансовые результаты

1.2 Методика управления дебиторской задолженностью

Глава 2. Анализ дебиторской задолженности на примере АО «НПГ Сады Придонья»

2.1 Анализ и оценка финансового состояния АО «НПГ Сады Придонья»

2.2 Анализ эффективности управления дебиторской задолженностью АО «НПГ Сады Придонья» и направления совершенствования

Заключение

Список использованных источников

Приложение

Фрагмент курсовой работы предоставлен для ознакомления.

Введение

Актуальность темы. В современных условиях рынка основой стабильности и развития предприятия является его финансовая устойчивость и наличие финансовых результатов деятельности. Если предприятие осуществляет прибыльную деятельность и имеет высокий уровень рентабельности, то оно привлекательно для потенциальных кредиторов, инвесторов, поставщиков и заказчиков, которые заинтересованы в сотрудничестве с контрагентом, способным выполнять договорные обязательства и приносить дивиденды своим собственникам.

Любое действующее предприятие, осуществляющее финансово-хозяйственную деятельность, как правило, обладает совокупностью реальных, функционирующих активов. От эффективности управления имуществом и обязательствами предприятия зависит эффективность деятельности предприятия в целом. Важнейшим параметром эффективности использования активов является их оборачиваемость, характеризующая деловую активность. Большое влияние на оборачиваемость капитала и на финансовое состояние любого предприятия оказывает состояние дебиторской задолженности. Высокая оборачиваемость дебиторской задолженности может свидетельствовать об улучшении платежной дисциплины предприятия в отношениях с контрагентами, а также снижение вероятности возникновения просроченной и невозможной к взысканию задолженности, что, в свою очередь, может означать упущенные возможности для предприятия и появление убытков от списания просроченных долгов.

Политика управления дебиторской задолженностью представляет собой часть общей политики управления оборотными активами и маркетинговой политики предприятия, направленной на расширение объема реализации продукции и заключающейся в оптимизации общего размера этой задолженности и обеспечении своевременной ее инкассации. Дебиторская задолженность всегда отвлекает средства из оборота, препятствует их эффективному использованию, следствием чего является ухудшение финансовых результатов предприятия.

Дебиторская задолженность характеризует отвлечение средств из оборота данного предприятия и использование их дебиторами. Следовательно, разумное управление дебиторской задолженностью предприятия является гарантом успешного развития предприятия на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого уровня риска. Таким образом, на основании вышесказанного можно сделать вывод об актуальности тематики исследования.

Степень изученности темы.Вопросами анализа и управления дебиторской задолженностью занимались такие ученые, как: М.И. Баканов, Ю.М. Бахрамов, И.А. Бланк, В.В. Бочаров, Ю.Ф. Бригхэм, П.Н. Брусов, Л.М. Бурмистрова, Дж. Ван Хорн, Т.П. Варламова, А.Н. Гаврилова, О.В. Ефимова, В.Я. Захаров, Л.В. Згонник, А.Т. Зуб, А.Г. Ивасенко, В.Е. Илюшин, А.Ф. Ионова, В.В. Ковалев, Е.В. Лисицына, Д.В. Лысенко, Н.П. Любушина, В.А.Одинцов, Л.М. Подъяблонская, Г.И. Просветов, Е.Е. Румянцева, А.И. Самылин, Н.Н. Селезнева, Р. Хиггинс и др.

Целью курсовой работы является определение направлений совершенствования системы управления дебиторской задолженности конкретного российского предприятия.

Достижение обозначенной цели исследования опосредовано решением следующих основных задач:

- исследовать сущность влияния дебиторской задолженности на финансовые результаты предприятия;

- исследовать методику управления дебиторской задолженностью;

- провести анализ и оценку финансового состояния организации;

- провести анализ эффективности управления дебиторской задолженностью организации и определить направления совершенствования.

Объектом исследования является АО «НПГ Сады Придонья».

Предметомисследования являются экономические отношения, возникающие в процессе управления дебиторской задолженностью предприятия.

Теоретическую и методологическую основу курсовой работы составили работы российских и зарубежных исследователей в области финансового анализа и финансового менеджмента. Практическую основу составили финансовая отчетность, регистры учета и первичные документы АО «НПГ Сады Придонья».

Структура курсовой работы включает введение, две главы и заключение. Введение содержит обоснование актуальности исследования, цель, задачи, объект, предмет, структуру исследования, теоретическую, методологическую и практическую основу исследования. Первая глава – теоретическая – включает теоретические аспекты управления дебиторской задолженностью предприятия. Вторая глава – аналитическая – содержит анализ дебиторской задолженности предприятия. Все выводы и предложения по работе представлены в заключении.

Глава 1. Теоретические основы управления дебиторской задолженностью

1.1. Влияние дебиторской задолженности на финансовые результаты предприятия

Любое функционирующее предприятие в процессе осуществления финансово-хозяйственной деятельности участвует в расчетах с внешними и внутренними контрагентами, в том числе: с поставщиками и подрядчиками, покупателями и заказчиками, работниками предприятия, а также с прочими контрагентами. В процессе осуществления расчетов с контрагентами у предприятия может возникнуть дебиторская задолженность, обусловленная разницей во времени выполнения обязательства одной из сторон. Основными причинами возникновения временной разницы в осуществлении взаимных расчетов между контрагентами могут быть:

- невозможность осуществления одновременных расчетов;

- условия договора: договором может предусматриваться предоплата либо отсрочка платежа;

- особенности расчетов с работниками: расчет заработной платы производится, как правило, на последнее число месяца, а фактическая выплата производится на дату, предусмотренную трудовым договором и внутренним нормативным документом по оплате труда и премированию. Так, аванс по заработной плате выплачивается до даты начисления заработной платы;

- действия внешнего характера, когда одновременный расчет по договору невозможен ввиду действия внешних сил и обстоятельств непреодолимого характера [7, 202].

В результате возникновения временной разницы в осуществлении взаимных расчетов может образоваться дебиторская задолженность.

Современные авторы в области бухгалтерского учета, финансового анализа и финансового менеджмента приводят различные трактовки понятия «дебиторская задолженность», которые можно объединить следующим образом:

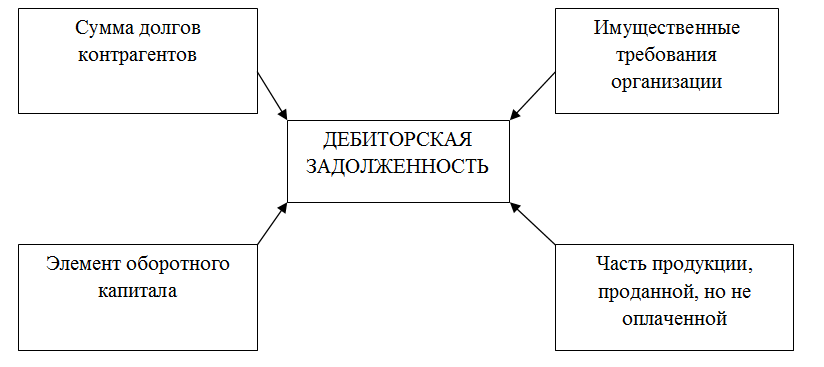

- Дебиторская задолженность – это сумма долгов, причитающихся предприятию: дебиторская задолженность – сумма долгов, причитающихся предприятию, от юридических или физических лиц в итоге хозяйственных взаимоотношений с ними. Дебиторская задолженность – это задолженность покупателей, заказчиков, заемщиков, подотчетных лиц и т.д., которую организация планирует получить в течение определенного периода времени. В составе дебиторской задолженности отражается также сумма авансов, выданных поставщикам и подрядчикам [11, 104];

- Дебиторская задолженность – это имущественные требования организации: дебиторская задолженность – представляет собой имущественные требования организации к юридическим и физическим лицам, которые являются ее должниками [14, 61];

Рис. 1. Сущность дебиторской задолженности

Источник: Ионова А.Ф., Селезнева Н.Н. Финансовый анализ: Учеб. пособие. - М.: ТК Велби, Изд-во "Проспект", 2013. - 624 с.

- Дебиторская задолженность – это элемент оборотного капитала: дебиторская задолженность – это элемент оборотных активов, финансируемых за счет собственных либо заемных средств [17, 54];

- Дебиторская задолженность – это часть продукции, проданной покупателям, но еще не оплаченной. Данная трактовка является узкой и не отражает сущности дебиторской задолженности как таковой [20, 186]. (Рис. 1).

Таким образом, на основании рассмотренных трактовок сформулируем комплексное определение термина «дебиторская задолженность»:

Дебиторская задолженность – это элемент оборотного капитала, образованный в процессе осуществления в рамках хозяйственной деятельности предприятия взаиморасчетов с контрагентами, результатом которых является временное образование задолженности контрагентов перед предприятием.

Таким образом, дебиторская задолженность является, с одной стороны, задолженностью, с другой стороны, активом. Тем самым, дебиторская задолженность – это:

1. Нематериальный, неосязаемый актив;

2. Ликвидный актив предприятия;

3. Кредиторская задолженность у контрагента.

В состав дебиторской задолженности входят: задолженность покупателей и заказчиков за поставленную продукцию, оказанные услуги, выполненные работы; авансы поставщикам; переплата по налогам, страховым взносам; авансы по заработной плате; авансы, выданные подотчетным лицам; задолженность учредителей по взносам в уставный капитал; задолженность прочих дебиторов (Рис. 2).

Рис. 2. Состав дебиторской задолженности

Источник: составлено автором.

Глава 2. Анализ дебиторской задолженности на примере АО «НПГ Сады Придонья»

2.1 Анализ и оценка финансового состояния АО «НПГ Сады Придонья»

«Сады Придонья» – ведущее предприятие российского агропромышленного комплекса, которое специализируется на выращивании и переработке фруктов и овощей, производстве соков, продукции для детского питания и здорового образа жизни.

К 2018 году в активе компании находится портфель таких брендов, как: «Сады Придонья», «Золотая Русь», «Спеленок», «Мой», «Сочный мир». В каждом ценовом сегменте компания может предложить потребителю качественный, привлекательный во всех отношениях продукт.

Сегодня Сады Придонья увеличивают свое присутствие во всех регионах России, а также за рубежом: в Белоруссии, Молдове, Киргизии, Украине, Казахстане, Туркменистане и в Китае.

Основной целью общества является получение прибыли в интересах акционеров за счет ведения коммерческой и хозяйственной деятельности в порядке и на условиях, определяемых действующим законодательством РФ.

Организационная структура АО «НПГ «Сады Придонья» характеризуется наличием гибкой холдинговой структуры (Рис. 6).

Рис. 6. Организационная структура АО «НПГ «Сады Придонья»

Источник: ОА «НПГ «Сады Придонья».

Организационная структура АО «НПГ «Сады Придонья» характеризуется как функционально-дивизиональная, характерная для объединений предприятий в рамках одной технологической цепочки. Основными достоинствами организационной структуры являются быстрая реакция, хорошая адаптация к внешней среде, стимулирование повышенного внимания к потребностям покупателей, отличная координация действий функциональных подразделений. Помимо достоинств, организационная структура предприятия обладает также рядом недостатков, таких как дублирование ресурсов в подразделениях, менее высокий уровень технического развития и специализации в подразделениях, слабая координация взаимодействия подразделений.

Принципы, направления и структура управления непосредственным образом влияют на достижении целей деятельности предприятия, а также его финансовое состояние. Проведем анализ и оценку финансового состояния АО «НПГ Сады Придонья» за 2015-2017 гг., включающих анализ имущественного состояния предприятия, анализ ликвидности и платежеспособности, анализ финансовой устойчивости, анализ финансовых результатов и рентабельности, анализ деловой активности.

В Приложении 1 представлен горизонтальный анализ баланса АО «НПГ Сады Придонья» за 2015-2017 гг.

Согласно данным Приложения 1, наблюдается ежегодное сокращение активов и, соответственно, капитала предприятия: в 2016 году активы предприятия сократились на 6,79%, в 2017 году – на 5,10%.

Сокращение величины активов предприятия в 2016 году обусловлено следующими основными факторами: сокращение величины активов обусловлено практически полностью сокращением величины оборотных активов, в том числе: величины запасов на 3,78%, налога на добавленную стоимость по приобретенным ценностям на 53,96%, дебиторской задолженности на 10,20%, денежных средств и денежных эквивалентов на 25,01%. Наибольшее влияние на сокращение суммы оборотных активов и активов предприятия в целом оказала динамика дебиторской задолженности на 240232 тыс. руб. Сокращение дебиторской задолженности обусловлено погашением дебиторской задолженности заказчиками, что связано со стабилизацией финансового состояния заказчиков после кризиса 2014-2015гг. Снижение величины источников формирования активов предприятия в 2016 году обусловлено погашением кредиторской задолженности, которая была погашена за счет долгов, погашенных дебиторами.

В 2017 году тенденция сокращения активов и капитала продолжилась, при этом помимо значительного влияния дебиторской и кредиторской задолженности, на сокращение активов повлияло также уменьшение остатков запасов на 26,44%, что обусловлено сокращением закупки сельскохозяйственной продукции и ориентированием производства на полное использование и переработку самостоятельно произведенного сырья, что соответствует концепции развития предприятия.

Тем самым, сокращение активов и капитала предприятия в период 2015-2017 гг. обусловлено сокращением дебиторской задолженности, обусловленным стабилизацией финансового состояния заказчиков, а также сокращением закупок сырья у сторонних организаций с целью соответствия концепции полного цикла производства. Высвободившиеся финансовые ресурсы были направлены на погашение задолженности предприятия.

Структура активов и капитала предприятия представлена в Приложении 2.

Согласно данным Приложения 2, структура активов предприятия характеризуется следующим образом: в структуре активов преобладают оборотные активы, при этом доля их ежегодно сокращается: в 2015 году показатель составил 70%, в 2016 году – 68%, в 2017 году – 59%.

Основную долю активов предприятия составляют: основные средства – 17-19%, финансовые вложения – 12-16%, запасы – 19-24%, дебиторская задолженность – 36-41%.

В 2016 году сокращение доли оборотных активов связано с сокращением величины активов преимущественно за счет сокращения дебиторской задолженности. В 2017 году сокращение доли оборотных активов обусловлено, с одной стороны увеличением объемов долгосрочных финансовых вложений предприятия и прочих внеоборотных активов, с другой стороны, значительным сокращением запасов и дебиторской задолженности.

Таким образом, за период 2015-2017 гг. структура активов предприятия существенно изменилась: доля внеоборотных активов увеличилась с 30 до 41%, доля оборотных активов предприятия сократилась с 70 до 59%, что обусловлено увеличением объемов долгосрочных финансовых вложений предприятия и прочих внеоборотных активов, с другой стороны, значительным сокращением запасов и дебиторской задолженности.

Структура пассивов предприятия характеризуется следующим образом: в структуре источников активов предприятия в 2015-2016 гг. преобладает заемный капитал, в 2017 году – собственный капитал предприятия. Доля собственного капитала за исследуемый период составила 29% в 2015 году, 36% – в 2016 году, 52% в 2017 году. Прирост доли собственного капитала за исследуемый период обусловлен увеличением величины и доли нераспределенной прибыли, а также сокращением величины и доли заемного капитала преимущественно в форме кредиторской задолженности.

Таким образом, изменение структуры пассивов предприятия в период 2015-2017 гг. обусловлено увеличением собственного капитала и сокращением заемного, что, в свою очередь, связано с наличием прибыльной деятельности и увеличением остатка нераспределенной прибыли, а также погашением кредиторской задолженности за счет средств, преимущественно поступивших от дебиторов.

Изменение структуры активов и пассивов предприятия, как правило, оказывает влияние на изменение ликвидности и платежеспособности предприятия. Баланс ликвидности за 2015-2017 гг. представлен в таблице 1.

Таблица 1 – Баланс ликвидности АО «НПГ Сады Придонья» за 2015-2017.

Источник: рассчитано автором на основании данных финансовой отчетности ОА «НПГ «Сады Придонья» за 2015-2017 гг.

Рис. 7. Структура активов предприятия по ликвидности в 2015-2017гг.

Подберем и оформим материал к таким работам как: курсовая, дипломная работа, диссертация. Напишем доклад для защиты и сделаем презентацию. Сопровождение до полной защиты.

Консультационные и репетиторские услуги для студентов. "Магистр 34". Перейти на сайт.

Контакты: Telegram / WhatsApp / ВКонтакте / Т. 7-988-027-88-34.