Совершу небольшое уклонение от основной тематики канала, психологии принятия решений, в том числе бизнес - решений, в описание решений и их последствий в строительстве жилой недвижимости. Это уклонение связано с двумя основными причинами:

1. Ощущением недосказанности, умолчания чего – то важного о происходящем на рынке жилой недвижимости при изобилии информационных источников. На мой взгляд, большинство источников –пересказы информационных поводов. Только некоторые из них дают более объёмную картину происходящего на этом рынке.

2. Текущей профессиональной вовлечённостью в данный рынок, что позволило сформулировать своё мнение относительно происходящего на рынке последние несколько лет.

Возможно, выводы покажутся банальными, но я нигде не в публичном поле не встречал подобного изложения.

Всё началось много лет назад, когда начали развивать ипотечное кредитование в России. Сопровождалось становление ипотечного рынка постоянными скандалами, срывами сроков, финансовыми потерями дольщиков – физических лиц. Это привело к осознанию «государством» необходимости регулирования, управлениям рынком строительства жилой недвижимости.

Вот типичное описание ситуации в газетах: «Нет проблем с долгостроями и обманутыми дольщиками в 17 регионах России. Об этом сообщил заместитель министра строительства и жилищно-коммунального хозяйства РФ Никита Стасишин на заседании Рабочей группы по защите прав участников долевого строительства. Для остальных 68 регионов эта проблема актуальна» (https://rg.ru/2019/01/25/minstroj-nazval-chislo-dolgostroev-i-obmanutyh-dolshchikov.html)

«Нам нужно добиться того, чтобы у нас не было серьезных сбоев в объемах строительства - это задача номер один", - указал глава государства на встрече с руководителем "Деловой России" Алексеем Репиком. При этом Путин подчеркнул: "В то же время нам нужно обеспечить безусловные интересы граждан, которые не должны страдать от различных схем или даже от отсутствия таковых, от того, с чем связаны риски долевого строительства». Поэтому Репик от имени представителей отрасли обратился к президенту с просьбой "посмотреть на этот вопрос с точки зрения возможной поддержки наших застройщиков" (https://tass.ru/ekonomika/5764728).

В итоге поддержали, но не застройщиков, а банки, но это я забегаю вперёд.

В целом, было принято решение о введении счетов эскроу (с июля 2019 г), как средства:

1. Защиты дольщиков, избавления людей от страха потери денег, решения проблемы недобросовестности застройщиков

2. Долгосрочного фондирования банков (остатки на счетах эскроу – долгосрочные пассивы с известным сроком погашения, что благотворно сказывается на ликвидности банков)

3. Выстраивания механизма стабильного кредитного финансирования девелоперов

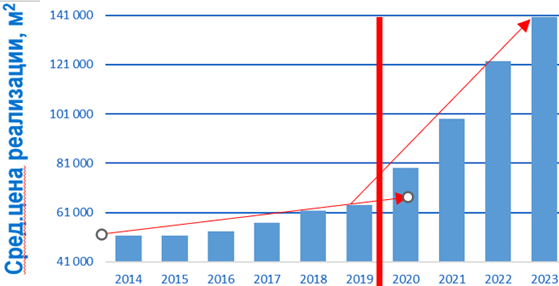

Как же изменилась ситуация на рынке после введения эскроу?

Динамика изменения средней цены реализации 1 м2 жилой площади на первичном рынке (красная черта – символическая граница введения эскроу). Явно видно ускорение роста рыночной цены после появления эскроу.