90% компаний совершают эту ошибку. Увидев, что налоговая инспекция "напала на след" их реального нарушения, они начинают включать борзоту. Начинают искать любые недочёты в требованиях и уведомлениях и писать на них "мотивированные" (как им кажется) отказы. Расписывать, что у инспекции нет таких или сяких прав. Потряхивать различной (чаще всего, притянутой за уши) судебной практикой в пользу налогоплательщика. И моментально закапывают себя там, где был реальный шанс выбраться без последствий.

Сегодня пытались спасти клиента от такого закапывания. Получилось. Но далеко не сразу)) Только с третьей попытки. Потому что никак не получалось у клиента смириться с тем, что в ответ на уведомление о вызове нужно просто в 3-ий раз вежливо изложить то же самое, что было ранее 2 раза изложено в ответах на требования:))

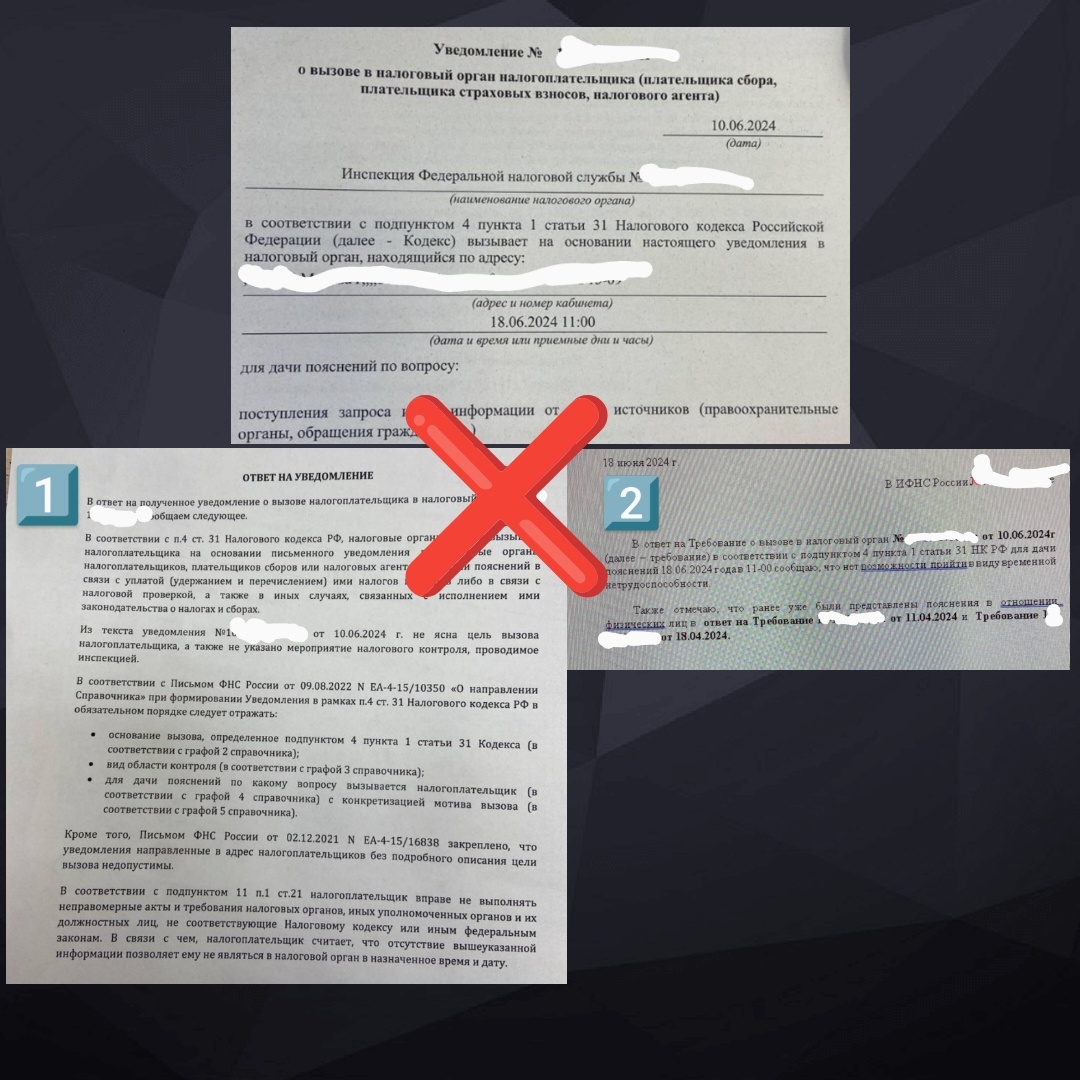

Первой версией ответа на уведомление о вызове был изложенный в лучших традициях мотивированный отказ. Вы можете увидеть его на фото под номером 1. Мол, нет в уведомлении списка вопросов, цель вызова не указана, и поэтому я не приду.

Получив такой ответ, опытный инспектор сразу же оставит все сомнения и однозначно решит, что с этой компании слезать нельзя. Ибо 100% тут реальные нарушения, поэтому и реакция такая невменяемая (а на самом деле, очень типичная для тех, кто накосячил). Потому что если налогоплательщик знает, что у него все хорошо, то он очень спокойно это поясняет по существу. И раз, и два, и десять, если нужно. И никогда он не будет дерзить и расписывать на целую страницу мотивированный отказ, если он может в 3 предложениях пояснить по существу, что он прав и скрывать ему нечего. НИКОГДА.

Потому что на самом деле это вам только кажется, что "мотивированным" отказом вы кого-то напугали и поставили на место - на самом деле, напугались вы сами. И инспекторам об этом красноречиво сообщили.

"Не нужно писать такой ответ, - сказали мы клиенту, взглянув на первую версию, - просто напишите, что явиться на вызов не сможете, и дальше продублируйте те пояснения по ситуации, которые мы ранее писали в ответ на требования".

"Хорошо", - сказал клиент и прислал версию ответа, которая на фото под номером 2. Она звучит так: на вызов не пойду и вообще уже всё сказал раньше. Почему и это не то, что нужно?

Потому что этот ответ мало того, что звучит дерзко, то еще и не даёт инспекторам никакой информации, с помощью которой можно было бы разрешить ситуацию в вашу пользу (в данном случае закрыть камералку без доначислений).

Если вам прислали требование 1, потом требование 2 на ту же тему, по которой у вас есть реальный косяк, и потом еще зовут на вызов, то значит, на самом деле всё для вас идёт неплохо: инспекция не собрала еще доказательств на акт с доначислениями, она не уверена в нарушении, и зовёт вас, чтобы получить еще информацию. И от того, какую информацию вы дадите на этом шаге, и будет, чаще всего, зависеть то, куда в итоге склонится чаща весов: будет ли акт или проверка закроется без доначислений. Не давая никакой дополнительной информации в свою пользу, или, ещё хуже, начав ерзать и дерзить, вы склоните эту чашу однозначно против себя.

А вот поступив наоборот - предоставив какую-либо дополнительную информацию в свою пользу, или хотя бы терпеливо повторив уже сказанное ранее, вы получите шанс выйти сухими из воды даже там, где реально сделали что-то не так. Потому что проявите типичное поведение добропорядочной компании:)

Восток Уведомления о вызовах - дело тонкое, Петруха) Для тех, кто это понимает, желает сэкономить свои нервы и повысить частоту принятия правильных решений по взаимодействию с налоговиками, сегодня выходит наша Книга "Секреты мастерства по вызовам, допросам и побуждениям к добровольному уточнению", где на 60 с лишним страницах весь наш опыт и лайфхаки по этой теме. И прямо сейчас идут последние часы скидки на нее.. 🕑