В этом году я уже успела дважды получить налоговый вычет. Сначала я получила упрощенный вычет по ИИС, а потом через декларацию заявила другие расходы. Каждый год я собираю чеки и квитанции, что бы получить вычет за лечение и обучение детей. А сейчас я поняла, что жизненная ситуация изменилась и можно кое-что сделать по-другому.

Меняю концепцию по ИИС

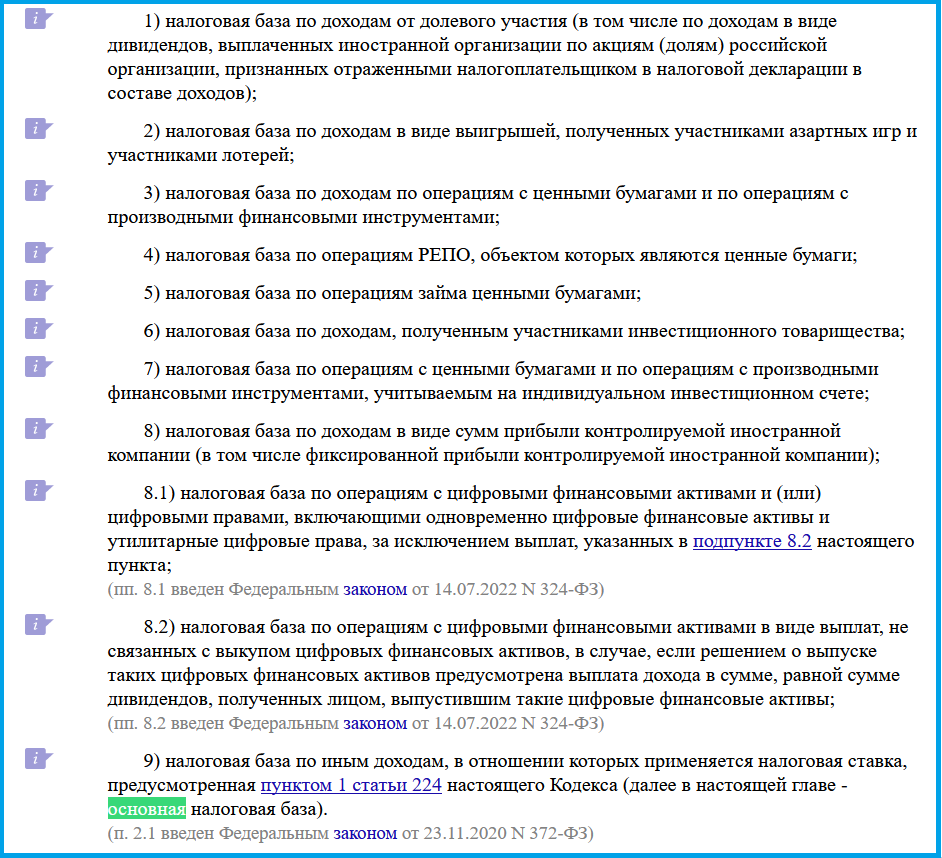

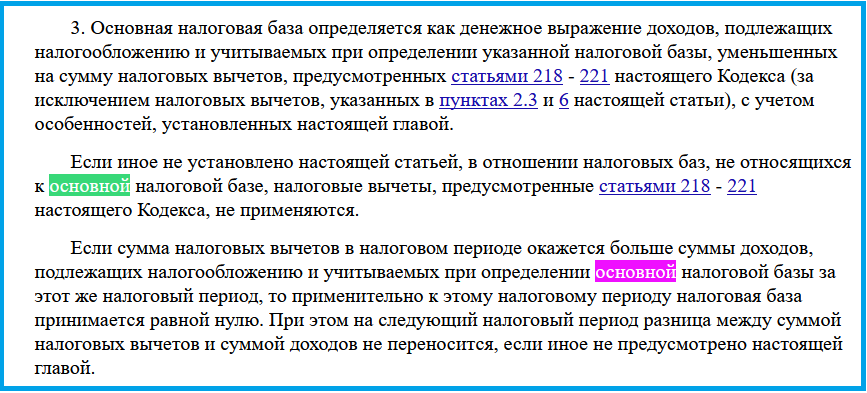

В прошлом году я переоткрывала ИИС, что бы высвободить деньги накопленные за несколько лет. Я понимала, что в 2024 году буду сидеть в декрете, поэтому у меня не будет основной налоговой базы для получения налогового вычета за взносы, поэтому решила, что буду оформлять его на финансовый результат. Хочу напомнить, что после прихода Мишустина, доходы поделили на основные и не основные. Неосновные доходы, такие как дивиденды, купоны, положительный финансовый результат после продажи ценных бумаг нельзя использовать для оформления налогового вычета.

Но в 2024 году кое-что изменилось. У меня умерла мама и я планирую продавать ее машину, поскольку нам второй автомобиль в семье не нужен. Вырученную сумму я заявлю в декларации как доход. Я смогу применить имущественный вычет 250 000 рублей. Но поскольку платить налог не хочется, надо думать какие еще вычеты задействовать. Этот доход является "основным", я могу его принять к вычету, а значит все меняется. По этому поводу я вот что решила:

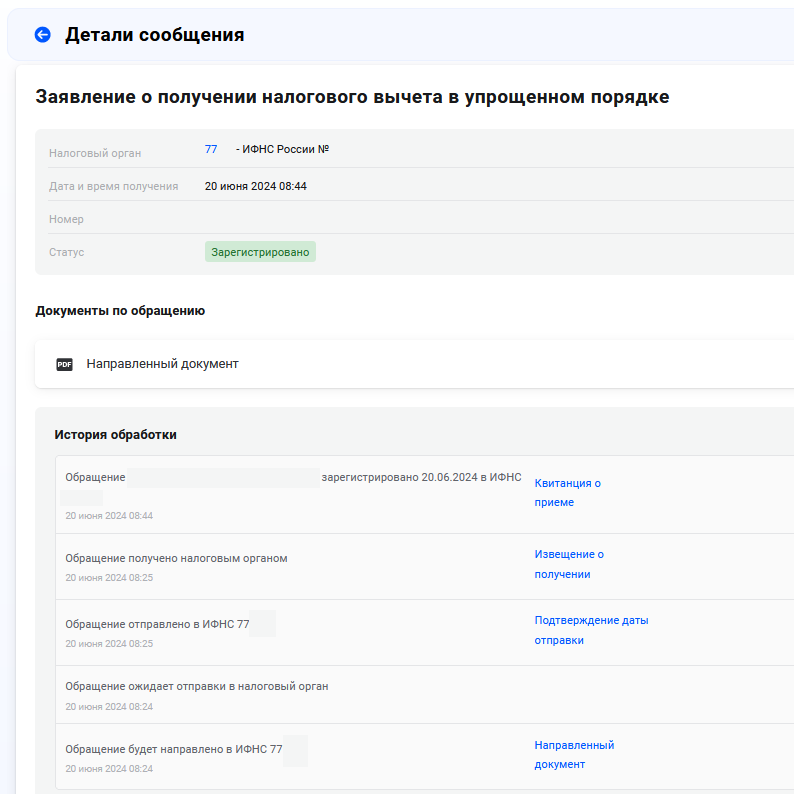

- В начале года я оформляла вычет по старому ИИС, а его я пополнила на небольшую сумму, а потом поняла, что буду его переоткрывать. Сейчас я начала оформлять упрощенный налоговый вычет на новый ИИС на пополнения 2023 года;

- Буду пополнять новый ИИС в конце года, чтобы не платить налоги при продаже машины. На какую сумму точно пока не ясно, но я могу уже прикинуть, что минимум на 100к. И тут я понимаю, что с одной стороны у нас с мужем ипотека под 16.6%, которую можно гасить досрочно и за счет этого экономить деньги. Но оказывается, что мне даже выгоднее взять ОФЗ с их текущей доходностью 14% (выпуск 26244), которая после уплаты НДФЛ упадет до 12.18%. До закрытия ИИС мне осталось 2 года, а в декабре будет и того меньше. С учетом налогового вычета 13% деленного на 2 года покупка ОФЗ принесет мне 12.18+13/2 х 0.87 = 17.8%. Правда по ипотеке работает сложный процент, но тут и он не поможет.

Вычет на проценты

В этом году мы купили квартиру в ипотеку и, я уже давно понимаю, что чем раньше мы получим вычет, тем больше будет покупательская способность этих денег. А с другой стороны я могу гасить досрочно ипотеку, взятую под 16.1% или использовать их для пополнения ИИС. 100к процентов могут сэкономить мне около 10000 рублей, поэтому мне есть из-за чего спешить.

Сейчас у нас законом предусмотрена возможность получать вычет в год покупки квартиры, но через работодателя. Вы приносите бумагу из ФНС по которой работодатель перестает удерживать НДФЛ с выплачиваемых денег, но только в рамках какой-то суммы. Сейчас я пытаюсь оформить подобный вычет на мужа. Потом напишу об этом отдельную статью.

Муж получит через работодателя вычет по процентам которые он уже уплатил, а я по всем остальным. Несмотря на то, что квартира оформлена на него, я как законная супруга тоже могу получить вычет. Для этого необходимо оформить согласие о распределении расходов. Мы с мужем так уже распределяли расходы когда покупали студию, но оформляли ее на меня.

У нас в стране достаточно простая налоговая система. Она намного проще чем в Германии или США, где люди вынуждены регулярно обращаться к специалистам за помощью. И я считаю, что не стоит лениться, надо заявлять все вычеты, которые только можно. Это все не сложно, особенно когда уже один раз пройдешь этот путь.

Приглашаю вас подписываться на мой телеграмм-канал.