Единственный вопрос, который обычно волнует всех, кто получил вызов в налоговую инспекцию, это "обязательно ли идти, и что будет, если не ходить". На самом же деле, уведомления о вызове - это сейчас даже более опасный инструмент в руках налоговиков, чем требования.

Всё, что касается требований, более менее регламентировано в Налоговом кодексе. По требованиям есть много судебной практики.

В отношении уведомлений о вызове регламентирована разве что форма документа, а в остальном у налоговиков почти полная свобода. Вызвать для дачи пояснений инспекция может кого угодно и когда угодно - как во время налоговой проверки, так и вне её. Тема для обсуждения также может быть любой и касаться любого периода деятельности компании или физ.лица🤷♀Именно в уведомления о вызове налоговые органы чаще всего вкладывают различные хитрости и подвохи, обходя с их помощью те ограничения, которые для них установлены в требованиях.

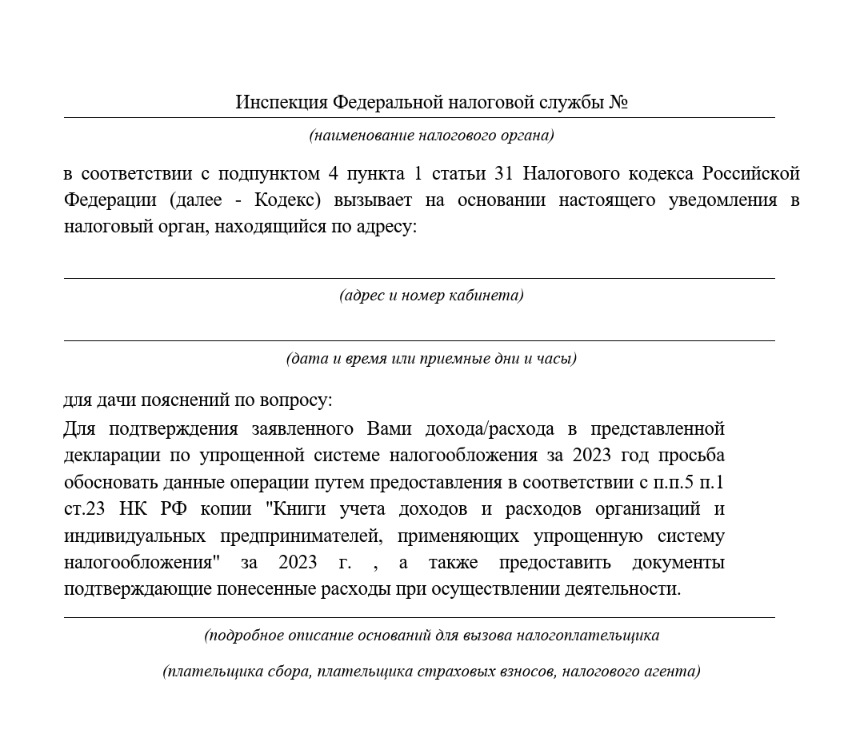

Вот возьмём хотя бы вот это уведомление о вызове (на фото). Его налоговый орган использовал для того, чтобы получить от компании КУДиР и документы, которые ему для чего-то нужны. Распространенная хитрость, которая, конечно же, вне закона (в рамках вызова требовать никакие документы нельзя - можно только задавать устные вопросы и получать пояснения).

Но, во-первых, большинство бухгалтеров не делает разницы между требованиями о предоставлении документов и уведомлениями о вызове - для них это всё примерно одно и то же. Вот и по этому уведомлению (мы нашли его на просторах Телеграма) бухгалтер в чате задавался вопросом: действительно ли нужно предоставлять прямо все документы по расходам? И готовы поспорить, что ее это волновало исключительно с точки зрения трудозатрат - что придется собирать слишком много документов.

А во-вторых, конкретно с этим уведомлением всё еще более неоднозначно. Контекста ситуации мы не знаем, а он может быть разным, в зависимости от того, например, были ли у организации перед этим требования о предоставлении этих же документов и КУДиР в рамках камеральной проверки, и что на них отвечали. Вполне возможно, что инспекция уже вычислила, что организация запихнула в декларацию лишних расходов на круглую сумму, и теперь уже находится на финальном этапе выпуска акта камеральной проверки с доначислениями расчетным методом. В этой ситуации, предоставить хотя бы какие-то документы - это, наоборот, последний шанс для организации избежать или уменьшить доначисления. И им нужно обязательно пользоваться, если нет желания потом долго и сложно оспаривать акт проверки.

Но может быть и прямо противоположная ситуация: в рамках камералки у компании ничего такого не просили, срок на проверку уже почти вышел (или совсем вышел), а инспектор вдруг понял, что что-то он мало внимания уделил этой компании. И вот в этой ситуации совершенно точно не нужно отправлять сейчас никаких КУДиРов и документов, а надо пойти на вызов в назначенное время (без документов) и выяснить, что, собственно, так вдруг разволновало инспектора. Если выяснится, что ничего конкретного у него в голове нет, а документы он попросил просто, чтобы положить их в стол как результат своей работы, то это одна ситуация (можно ничего не давать или что-то дать исключительно из добрых побуждений). Но если есть конкретные потенциальные претензии, то это совсем другая история, при которой такая "доброта" практически 100% обернётся либо актом с доначислениями, либо активным побуждением к добровольному уточнению.

Видите, как оно оказалось. А в начале выглядело всё просто...

И это мы только конкретный случай разобрали.

Уведомления о вызове по теме сомнительных контрагентов (которых только за одну камералку может прийти штуки 3) - это, например, совершенно отдельная другая история по стратегии реагирования. А по теме самозанятых и нелегальной занятости - совершенно третья:)

На этой неделе тему вызовов, допросов и побуждений к добровольной доплате изучают ученики 3 потока нашего курса "Налоговых Дел Мастер". И мы вот задумались...

Подписывайтесь на наш Телеграм-канал, чтобы раньше всех узнать, о чём)