Приветствую вас на моем канале. Часто, когда я рассказываю про свою ипотеку, мне в комментариях пишут, что я переплачиваю какие-то бешенные деньги банку. Что на ту сумму, которую я заплачу, банк сможет купить несколько квартир.

Наверное, это должно меня как-то расстроить. Чтобы мне стало стыдно, что кормлю банкиров. Но давайте попробуем в это разобраться, так ли много я переплачиваю банку? И сколько банк сможет купить квартир на мои платежи?

Начнем с начальных условий. Мы купили квартиру по льготной семейной программе. Ставка по кредиту составила всего 6% годовых. Первоначальный взнос был равен 20% или 956 248 рублей. Стоимость квартиры пусть будет 4 700 000 рублей, для ровности. Ежемесячный платеж составляет 22 790 рублей. Ну вроде все.

Если бы я не брал ипотеку, то мне пришлось бы сразу выложить все 4,7 миллиона рублей. Квартира была бы точно такая же, но мне пришлось бы отдать за нее на 3,8 миллиона рублей больше. Но зато я не был бы должен платить банку по 22 790 рублей в месяц. Но я выбрал другой путь.

Итак, прошло уже 6 месяцев, как я плачу ипотеку. За свою квартиру я уже отдал банку 1 092 988 рублей. В эту сумму входит первоначалка и 6 уже уплаченных мной платежей. Учитывая то, что квартира стоит 4,7 миллиона рублей. Переплаты пока не случилась. Я имею квартиру стоимостью почти в 5 раз больше тех денег, которые я за нее отдал.

Но рано или поздно переплата же должна меня настигнуть. Давайте попробуем посчитать когда это случиться? На каком году ипотечных выплат?

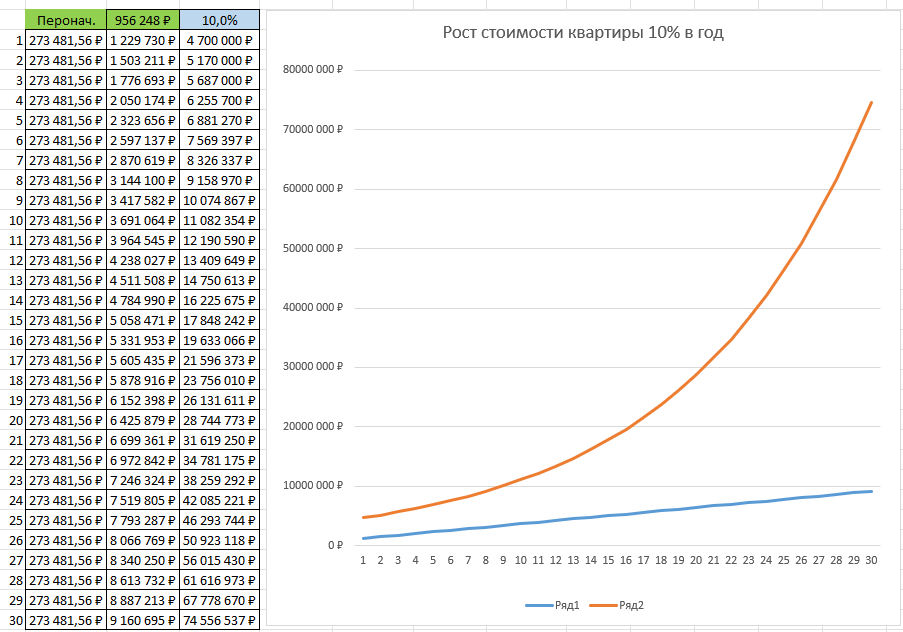

Но чтобы быть до конца точными в своих расчетах, нам нужно учесть и рост цены нашей квартиры. Давайте представим, что наша квартира будет дорожать по 10% каждый год. Мне представляется, что это совершенно реальный сценарий, учитывая сегодняшнюю обстановку в стране и мире.

Итак, заносим данные в таблицу и строим график.

Ого! Наши линии должны были пересечься. Но стоимость квартиры взмыла в небеса. По моим расчетам, ее стоимость через 30 лет должна составлять аж 74,5 миллиона рублей. Вот тебе и сложный процент в действии. Видимо я переборщил с предположением, что квартира будет расти по 10% в год.

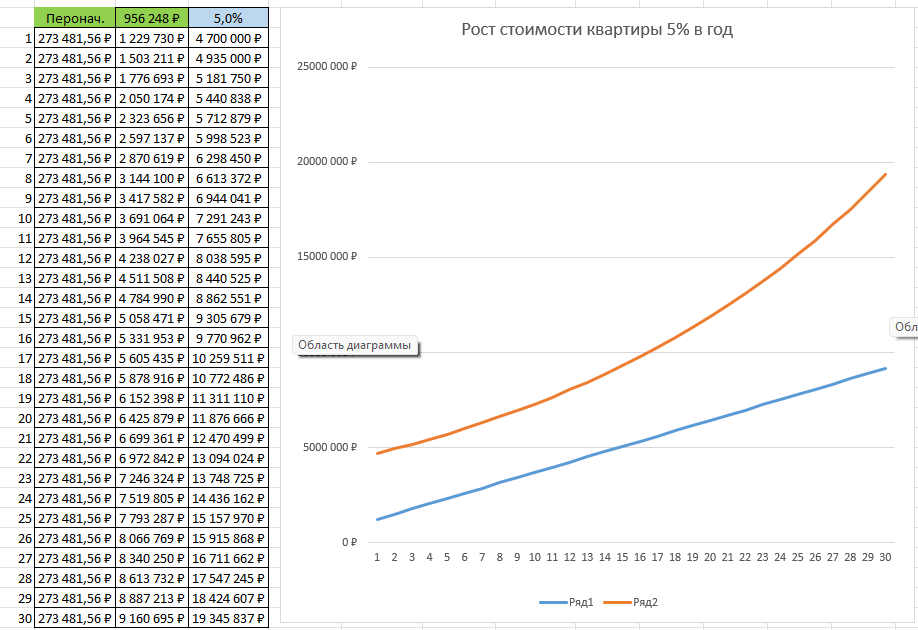

Давайте вдвое уменьшим наше предположение. Представим, что квартира будет дорожать лишь на 5 % в год. Меняем циферку, и смотрим на результат.

Как видим, линии опять не пересеклись. Какое-то время они двигались почти параллельно. В начале даже было видно их некоторое сближение. Ну и правильно. Ставка же по кредиту 6%, а квартира дорожает на 5% в год. Но за счет сложного процента, рост стоимости квартиры все же ушел в отрыв. И переплаты вновь не случилось. Квартира ни одной минуты не стоила дороже, чем я за нее заплатил.

Ну давайте ради интереса еще раз убавим процент прироста стоимости квартиры в два раза. Поставим 2,5% в год. Должен же я когда-то начать за нее переплачивать.

Подставляем в нашу табличку новое значение и смотрим.

Ну вот. Линии уже почти-почти начали пересекаться, но ипотека закончилась раньше. И снова не получилось за нее переплатить. Да как же так? Всего 2,5% годового роста стоимости квартиры. Такое даже представить сложно в реальном мире. Но даже при таком сценарии никакой переплаты не случилось.

Может тут есть знатоки ипотечной математики. Подскажите, что я считаю не так? И в какой момент банкиры купят на мои деньги хотя бы еще одну квартиру такую же квартиру?

Ну вот такой интересный у меня получился сегодня расчет. Если вам понравилось, ставьте лайки. Если нашли ошибку, то напишите про нее в комментариях. Но и в том и другом случае не забываем подписаться. В том числе и на мой телеграм-канал.

Всем спасибо за внимание. И до новых встреч 🖐️