Банкротство – это крайняя мера, к которой человек прибегает, когда он не может справиться с долгами и решает объявить себя несостоятельным. Эта процедура имеет много нюансов, которые могут быть незнакомы большинству людей. Поэтому, прежде чем решиться на банкротство, важно понять все плюсы и минусы.

Как можно обанкротиться?

Объявить себя банкротом можно через арбитражный суд или через многофункциональный центр. Также есть возможность реструктурировать долг. Судебное банкротство возможно при любой сумме долга, а внесудебное – только если долг от 25 тысяч до 1 миллиона рублей. Подать заявление о банкротстве может сам должник, кредитор или налоговая служба, если есть большие налоговые долги.

Почему процедура банкротства становится популярной?

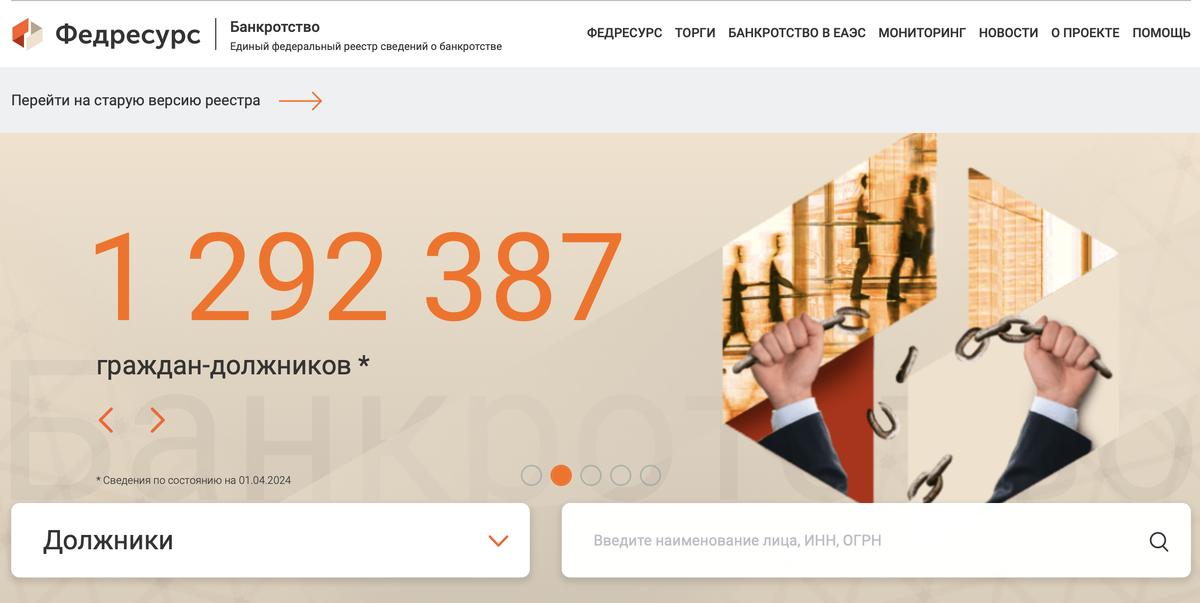

Банкротство кажется простой процедурой, поэтому всё больше людей выбирают этот путь. По данным портала Федресурс, с октября 2015 года по июнь 2024 года более 1.2 миллиона человек были признаны банкротами.

Важно понимать все нюансы процедуры, чтобы принять правильное решение и избежать ошибок на этом пути. О них мы сейчас и поговорим.

Последствия признания гражданина банкротом

Признание банкротства имеет ряд важных последствий, которые вступают в силу после завершения процедуры в суде или через многофункциональный центр.

Основные последствия банкротства по закону

- Уведомление о банкротстве при новом кредите или займе: В течение пяти лет после банкротства гражданин обязан сообщать кредитору о своем статусе банкрота при обращении за новым кредитом или займом. Кредитор также может самостоятельно проверить, находится ли человек в списке несостоятельных граждан.

- Ограничения на руководящие должности: В течение трех лет после банкротства гражданин не может занимать должности главного бухгалтера и генерального директора в организациях. Любые другие управляющие должности занимать можно.

- Запрет на регистрацию индивидуального предпринимателя: В случае, если долги были образованы о ведения деятельности ИП, то в течение 3 лет после банкротства гражданину запрещено регистрироваться в качестве индивидуального предпринимателя.

- Запрет на повторное банкротство: В течение пяти лет после завершения процедуры банкротства нельзя повторно начинать эту процедуру.

- Запрет на управление кредитными и финансовыми организациями: В течение десяти лет после банкротства гражданину запрещено возглавлять кредитные и финансовые организациями. Получается, что собственный банк открыть не получиться.

Эти последствия хорошо известны, и многие о них слышали, даже если не вдавались в детали банкротства. Однако существуют и другие, менее очевидные последствия, о которых стоит знать.

Так же можете посмотреть видео, где я рассказываю о том, что не нужно делать перед банкротством, чтобы не совершить ошибок.

Реальные последствия банкротства, о которых не говорят

Помимо основных последствий, существует ряд менее очевидных эффектов, которые могут повлиять на жизнь человека после признания его банкротом. Эти нюансы также стоит учитывать, принимая решение о банкротстве. Они случаются редко, но все же могут возникнуть.

Банкротом признают, а долг не списывают

Неопытные юристы часто обещают людям золотые горы, говоря: "Спишу долги за 3 месяца с гарантией". Однако человек может не подходить под критерии банкротства. В итоге юрист свои деньги получит, а человек останется с долгами. В одной из следующих статей я подробно расскажу, как проверить компетентность юриста по банкротству.

Проблемы с коммунальными службами

Очень часто долги перед коммунальными службами списываются, но осадок остается. Коммунальщики продолжают терроризировать собственника жилья, требуя оплаты всех долгов по ЖКХ. В некоторых случаях они даже угрожают отключением коммунальных услуг. В таких ситуациях я не оставляю клиента одного, а провожу ряд юридических действий для решения конфликта.

Отказ в открытии банковских счетов

После завершения процедуры банкротства должник может столкнуться с отказом в открытии новых счетов в банках. Это происходит из-за того, что актуальные данные из арбитражного суда не всегда своевременно поступают в банки. В таких случаях нужно иметь при себе "Определение суда о завершении процедуры банкротства". С этим документом вам откроют счет в любом банке.

Трудности с трудоустройством в банки

Как арбитражному управляющему, мне часто приходится общаться с сотрудниками банков. Один из них рассказал, что теперь при приеме на работу в банк в системе безопасности не должно быть пометки о банкротстве. Название банка я упоминать не буду, но поверьте, что банк – не единственное место, где могут возникнуть подобные проблемы.

Ответственность супруга

Существует вероятность, что при подаче на банкротство одного из супругов, кредиты могут быть разделены пополам, и после банкротства на второго супруга ляжет половина долгов, взятых в браке. То же может произойти и с совместно нажитым имуществом. Уже два банка наработали такую практику, но опытные юристы знают методы защиты, поэтому советую обдумать это заранее.

Эти последствия могут стать неприятными сюрпризами, поэтому важно тщательно подготовиться к процедуре банкротства и проконсультироваться с квалифицированными специалистами.

Ограничения во время проведения банкротства

Процедура банкротства включает в себя два основных варианта завершения: реструктуризация долга и реализация имущества. На каждом из этих этапов действуют свои ограничения и правила, которые должны соблюдаться должником.

Реструктуризация долга (Выплата долгов за 60 месяцев)

Первоначально суд может предложить решить проблему долгов через реструктуризацию, что означает выплату долгов из собственных доходов без признания гражданина банкротом. Максимальный срок для реструктуризации составляет 60 месяцев. Однако, по данным на 2023 год, реструктуризация реализуется только в 12% случаев, поскольку большинство должников имеют серьезные финансовые затруднения и не могут самостоятельно погасить долги даже при условии реструктуризации.

Во время реструктуризации действуют следующие ограничения:

- Запрет на крупные сделки: Сделки на сумму более 50 тысяч рублей можно совершать только с согласия финансового управляющего.

- Ограничение на финансовые операции: Без согласия финансового управляющего запрещено выдавать или получать ссуды, переводить обязательства на третьих лиц, доверять управление имуществом и закладывать его.

- Запрет на безвозмездные сделки: Дарение и другие безвозмездные сделки запрещены, независимо от согласия финансового управляющего.

- Запрет на инвестиции: Делать вклады, паевые взносы, покупать акции и доли в капитале хозяйственных обществ также запрещено.

Реализация имущества (Списание долгов)

Если реструктуризация не дала результатов, должник признается банкротом, и начинается процедура реализации имущества. В этом случае вводятся новые ограничения:

- Контроль над денежными операциями: На время процедуры все денежные операции по счетам и картам банкрота блокируются и находятся под контролем финансового (арбитражного) управляющего.

- Прожиточный минимум: Банкрот получает из своей официальной зарплаты только прожиточный минимум, соответствующий региону проживания. Так же идет по одному прожиточному минимуму на каждого иждивенца. Не официальный доход никто не трогает.

- Ограничения на сделки с имуществом: Запрещены все сделки отчуждения и дарения имущества.

- Запрет на выезд за границу: В процедуре запрет на выезд по умолчанию не стоит, но если кто то из кредиторов запросит, то судья может ограничить выезд. На моей практике такого не происходило, так как у меня есть много клиентов из бывшего СССР. Они часто пересекали границу находясь в процедуре.

Что бы вы выбрали банкротство или попытаться выплатить долги? Пишите в комментариях, пообщаемся!

Статистика по судебным процедурам

Согласно данным за период с января по сентябрь 2024 года, количество всех судебных процедур в отношении граждан продолжает расти, что отражает актуальность и значимость процедуры банкротства в современном обществе.

Эти ограничения важны для понимания всей процедуры банкротства и принятия обоснованных решений. Важно тщательно изучить все аспекты и, при необходимости, обратиться за консультацией к специалисту, чтобы минимизировать негативные последствия и грамотно спланировать дальнейшие действия.

Советую почитать: