Приветствую вас на моем канале. Я начинающий инвестор. И моя главная финансовая цель - добиться финансовой свободы. Это такое состояние, когда можно не работать, а жить с доходов от своего капитала. Но как эта цель соотносится с моими многомиллионными долгами? Давайте разбираться.

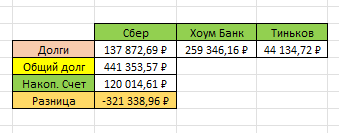

Я действительно должен банкам более 4 000 000 рублей. И львиную их долю составляет ипотека, которую я взял 13 декабря 2023 года.

А еще были заняты деньги у кредиток на ремонт. Общая сумма долга составляет сейчас 441 353 рубля.

И при всем при этом, я регулярно инвестирую в акции. Как вообще такое возможно? Ведь первое, что должен сделать инвестор, это избавиться от долгов, а уже потом начинать инвестировать. Ну ведь так же в книжках пишут?

Книжки книжками, но жить надо собственным умом. И если наступает момент, когда жить в долг становится выгодно, то почему бы и нет. Это не всегда очевидно. Но если сравнить несколько альтернативных вариантов, то становится понятно, куда двигаться дальше.

Я не сторонник догматов. Если так общепринято, то это еще далеко не факт, что так правильно. И я во многих вещах иду в разрез с догматическими установками.

Вот некоторые из них. Часто наверное слышали, что облигации это менее рискованный актив, чем акции. И что у любого инвестора обязательно должны быть облигации в портфеле. Но я с этим не согласен.

Что безопасного в одалживании рублей под фиксированный процент? Особенно в периоды турбулентности в мире. Готовы ли вы взять на себя риск резкой девальвации рубля? А на мой скромный взгляд, все идет именно к такому исходу.

Лично я к такому риску не готов. И я категорически избегаю одалживать рубли под фиксированный процент. Кроме небольшой подушки безопасности на накопительном счете. Кстати сейчас на нем всего 120 014 рублей.

Но почему именно такой вариант? Дело в том, что на накопительном счете я собираю деньги на погашение долгов по кредиткам. А долг этот на данный момент беспроцентный. Получается, если все гасить вовремя, то можно забрать себе все проценты по накопительному счету.

Такой сценарий работает только, если у вас есть беспроцентный долг, или долг под очень низкий процент. Например, моя ипотека взята по льготной программе, всего под 6% годовых.

А что происходит, когда у вас нет долга, и вы покупаете облигацию пусть даже с 16% доходностью? Вроде все круто и супер надежно. Но только при том условии, что нет никакой инфляции. А она есть. И сейчас она высокая и продолжает расти. Где будет ее пик пока никто не знает.

А что если инфляция дойдет до 20% годовых? То вы ни то что не получите обещанной 16% доходности. А в реальности вы получите реальную отрицательную доходность в 4%. А если инфляция пойдет еще выше? Готовы потерять навсегда часть своего капитала? Я нет.

Но ведь акции еще рискованнее? Очередная догма. Риском акций называют их волатильность. Это значит, что цены акций болтаются то вверх то вниз на существенные значения.

Ну скачут цены и что? Пусть скачут. Мы же покупаем акции не на год два, а на десятки лет. А на таких интервалах они вырастают почти со 100% вероятностью на 5% выше инфляции. Облигации дают максимум 1-2% выше инфляции.

Но проблема в том, что на рынке мало людей, кто сидит в долгую. А для тех кто мыслит только на 1 год вперед, конечно облигации безопаснее. Так как через год акции могут быть в сильном минусе. А облигации так сильно вряд ли за год упадут. Но такой подход проигрывает долгосрочному подходу около 4% реальной доходности в год или примерно в 5 раз.

Может в спокойное время облигации и неплохой инструмент. Но точно не сейчас и не в России. Я такое не покупаю.

Есть еще одна догма. Я ее уже частично затронул. Что долг это абсолютное зло для инвестора. Я так не считаю. Бывают ситуации, когда долг даже выгоден.

Возьмите даже пример моего ремонта, который я делаю за счет кредиток. Я мог бы делать его за свои, но тогда бы я не смог получать деньги с накопительного счета. А если копить на ремонт, то инфляция на стройматериалы сделает это невыгодным.

А покупка недвижимости? Можно было бы купить квартиру за свои, продав часть своего капитала. Но зачем? Если можно взять кредит под 6%, а свой капитал вложить под гораздо большую доходность.

Я считаю, что нужно быть гибче. И не жить в жестких рамках догматических установок. Жить нужно своим умом, и поступать так, как это выгодно именно в твоей жизненной ситуации.

Но есть у меня и свои установки, которые я стараюсь не нарушать. Например, мой долг никогда не должен быть абсолютным. То есть сумма моего капитала должна быть всегда в разы выше суммы долга.

На данный момент я оцениваю свои активы примерно в 12 млн. рублей. В основном это квартиры. На 95%. Акций всего 5%. Ну а остальное вообще крохи. А долг мой чуть более 4 млн. рублей. Если я захочу закрыть этот долг, то я все равно останусь в приличном плюсе. Именно поэтому такой долг я считаю для себя вполне приемлемым.

Плюсом долга еще является то, что если наступит период еще большей инфляции, а это не исключено, то я буду получать от этого выгоду. Так как инфляция это обесценение рубля, а значит и рублевый долг обесценивается. В целом меня и текущая инфляция устраивает.

Если предположить, что реальная инфляция сейчас около 16%, мой кредит взят под 6%, то моя выгода это 10% в год. А 10% от 4 млн. рублей это 400 000 рублей в год. Именно настолько обесценивается мой долг ежегодно, при инфляции 16%. А если она вырастет еще больше, то и выгода для меня вырастет.

Короче, я сделал ставку на высокую инфляцию в ближайшие несколько лет. А как оно будет, покажет только время.

Всем спасибо за внимание. Подписывайтесь на мой канал. И на телегу тоже.

На долго не прощаюсь 🖐