Фрагмент диссертации предоставлен для ознакомления.

Введение

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ КРЕДИТНЫМИ РИСКАМИ В БАНКОВСКОЙ СИСТЕМЕ РОССИЙСКОЙ ФЕДЕРАЦИИ

1.1. Понятие, сущность и классификация банковских кредитных рисков

1.2. Понятие кредитоспособности заёмщика и факторы, оказывающие влияние на неё

Выводы по первой главе

ГЛАВА 2. МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ КРЕДИТНЫМИ РИСКАМИ БАНКОВ

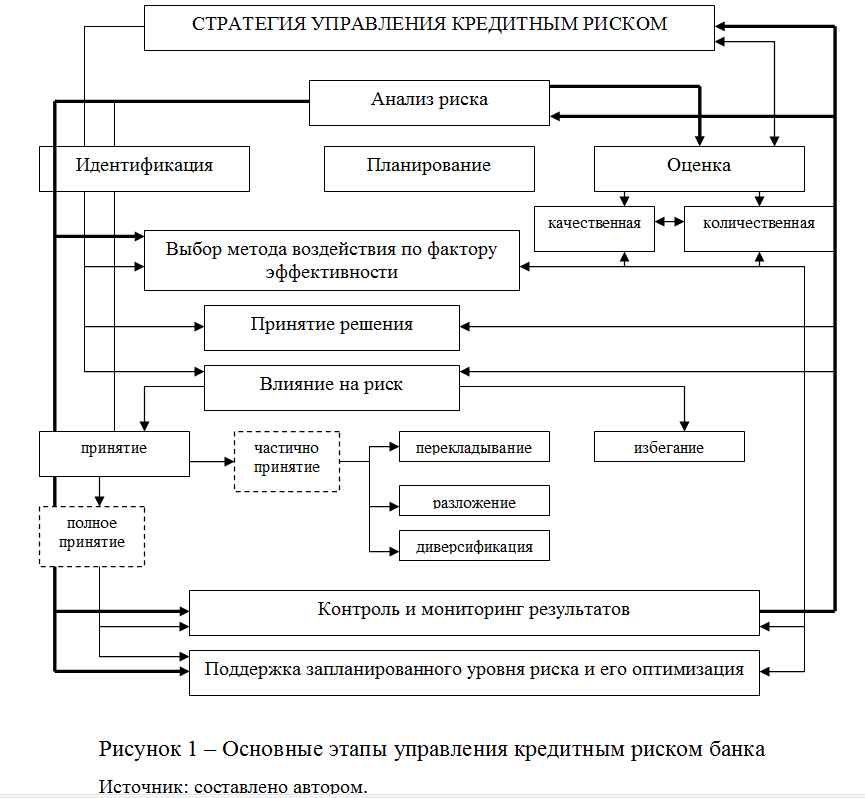

2.1. Методы управления кредитными рисками в банковской системе Российской Федерации

2.2. Обоснование механизма управления кредитными рисками коммерческих банков

Выводы по второй главе

Заключение

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

ПРИЛОЖЕНИЯ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ КРЕДИТНЫМИ РИСКАМИ в банковской системе Российской Федерации

1.1. Понятие, сущность и классификация банковских кредитных рисков

В рыночных условиях проблема банковских рисков приобретает особое значение, ведь эффективность деятельности банков обеспечивается именно тогда, когда принимаемые ими риски находятся под контролем и в пределах их финансовых возможностей. Кредитный риск занимает значительное место среди банковских рисков, поскольку кредитование остаётся наиболее динамичным видом банковских операций. Это обусловливает необходимость разработки банками эффективного кредитного риск-менеджмента, который не возможно было бы реализовать без анализа сущности кредитного риска и определения факторов, которые влияют на него.

В целом риск является имманентным признаком банковской деятельности, поскольку способность и готовность банков брать на себя риски при осуществлении кредитных и валютных операций, финансировании инновационных проектов является основой их развития. Несмотря на то, что банки функционируют уже не одно столетие, их деятельность в большей степени подвергается рисковости, чем других субъектов, ведь неизменным остаётся их основное назначение – обеспечение непрерывности перемещения денежных средств между кредиторами и заёмщиками, оказание операций и услуг клиентам с разным финансовым состоянием, которые функционируют в различных сферах экономики.

Кроме того, банк – это посредник, обременённый двойным риском, ведь при аккумуляции чужих средств, владельцами которых остаются юридические и физические лица, ему необходимо обеспечить такую эффективную деятельность, доходы от которой позволили бы выполнить обязательства перед ними.

Размещая привлечённые ресурсы на кредитной основе, банки рискуют понести потери из-за вероятности их невозврата заёмщиками. Поэтому они, с одной стороны, рискуют вместе с клиентом, который предоставил свои средства в их распоряжение, и с другой – как отдельные субъекты предпринимательской деятельности, направляя на правах собственности привлечённые денежные ресурсы во временное пользование. Поэтому невозврат кредитов влияет на способность банков выполнять свои обязательства перед клиентами, что приводит к убыточной деятельности всех участников денежно-кредитных отношений и, в итоге, может повлечь банкротство банка, а в силу его особого статуса в экономике, к целому ряду банкротств связанных с ним предприятий, банков и частных лиц. Поэтому при разработке методов управления кредитным риском следует учитывать, что он напрямую связан с рисками, которые принимают и несут клиенты банка.

Особую актуальность проблема управления кредитными рисками приобрела для России, ведь с переходом к рыночным условиям и разнообразию форм собственности, в условиях конкуренции, свободы выбора контрагентов, продуктов, продавцов и покупателей повышается неопределённость операционной среды деятельности экономических агентов. Для возможности конкурировать в новых условиях, банки начали улучшать свои продукты, осваивать новые сферы деятельности, совершенствовать процессы ведения банковского бизнеса, пытаясь таким образом увеличить собственную доходность.

Однако, при таких условиях, достаточно проблематично выбрать оптимальное управленческое решение и предвидеть последствия его реализации, что увеличивает риск потери доходов, а следовательно, отражается на результатах деятельности как банков, так и их клиентов. Следовательно, риск в рыночной экономике является объективно существующей категорией, которая требует детального анализа для возможности совершенствования практики управления им.

Также рисковость ведения банковского бизнеса проявляется в том, что за каждой возможностью получения прибылей стоит вероятность возникновения убытков. Поэтому для достижения успеха при осуществлении любой операции, особенно кредитной, банк должен оценить и проанализировать условия, в которых он действует, и факторы, которые могут повлечь риск. Конечно, в большинстве случаев от риска невозможно уберечься, это потребует качественно организованной системы риск-менеджмента, которая позволит обеспечить банку долгосрочную эффективную деятельность и должный уровень прибыли. В противном случае, значительный объем проблемных кредитов обусловит потерю доверия вкладчиков и акционеров к банковской системе, что повлечёт проблемы с платёжеспособностью и ликвидностью и понизит репутацию банков. Кроме этого, они будут нести дополнительные расходы, связанные с требованиями о возврате кредита, а часть активов будет "заморожена" в непродуктивной форме. Такие потери по своим объёмам могут намного превысить прямые убытки от непогашенного кредита.

ГЛАВА 2. МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ КРЕДИТНЫМИ РИСКАМИ БАНКОВ

2.1. Методы управления кредитными рисками в банковской системе Российской Федерации

В законодательных актах и в трудах учёных отсутствует чёткое определение понятия управления кредитным риском. Так, в гл. 2 Указания Банка России от 15.04.2015 №3624-У говорится о том, что "процедуры по управлению кредитным риском должны включать:

- порядок предоставления ссуд и принятия решений об их выдаче в кредитной организации (дочерней организации);

- методики определения и порядок установления лимитов (лимита риска на одного заёмщика (группу связанных заёмщиков), лимита риска по видам экономической деятельности заёмщиков, прочих лимитов) в кредитной организации (банковской группе, дочерней организации);

- требования, предъявляемые в кредитной организации (дочерней организации) к обеспечению исполнения обязательств контрагентов (заёмщиков), и методологию его оценки"[1].

Мы считаем, что указанные позиции носят достаточно общий характер, что не даёт возможности полностью понять сущность определения, ведь внимание акцентируется лишь на отдельных аспектах управления рисками.

Одни учёные рассматривают управление кредитным риском как "систему принципов и методов разработки и реализации рисковых финансовых решений, обеспечивающих всестороннюю оценку различных видов рисков и нейтрализацию их возможных негативных финансовых последствий"[2].

Н.В. Парушина указывает на следующее определение управления кредитным риском: "систематический процесс, благодаря которому банк выявляет (идентифицирует) собственные риски, оценивает их величины, осуществляет их мониторинг и контролирует свои рисковые позиции и принимает во внимание отношения между различными категориями риска"[3]. А.М. Ковалёва считает, что это "совокупность инструментов, методов и целенаправленных действий банка, призванных идентифицировать риски, прогнозировать в определённой степени их появление и исключать или минимизировать негативные последствия от их реализации"[4].

Такие позиции по управлению риском значительно расширяют его теоретическую сущность. Положительным моментом в данных трактовках выступает понимание необходимости учёта взаимовлияния и взаимозависимости между различными видами рисков, однако, по нашему мнению, они значительно сужают значение процесса управления как такового.

Рассмотрим некоторые определения учёных:

- В. Жариков в свою очередь, считает, что данное понятие следует рассматривать как "процессы, связанные с идентификацией, анализом рисков и принятием решений, которые включают максимизацию положительных и минимизацию отрицательных последствий наступления рисковых событий"[5];

- Г.С. Панова отмечает, что это "меры, направленные на минимизацию соответствующего риска и нахождение оптимального соотношения доходности и риска, учитывая оценку, прогноз и страхование соответствующего риска"[6];

- по мнению В. Гранатурова, это: "совокупность методов, приёмов и мероприятий, позволяющих в определённой степени прогнозировать наступление рисковых событий и принимать меры при выключении или снижении негативных последствий таких событий"[7];

Полная версия работы у нас на сайте. "Магистр 34". Перейти на сайт.

Связаться с нами, ответим на все ваши вопросы за 5 минут:

Главная страница Дзен - перейти

Главная страница сайта "Магистр 34" - перейти

Т. 7-988-027-88-34.