Банк «ВТБ» (ПАО) — второй по величание российский банк c государственным участием.

Акционерный капитал (АК) состоит из обыкновенных акций - 26 849 669 000 000 шт. и привилегированных двух типов - 52 142 847 000 000 шт.

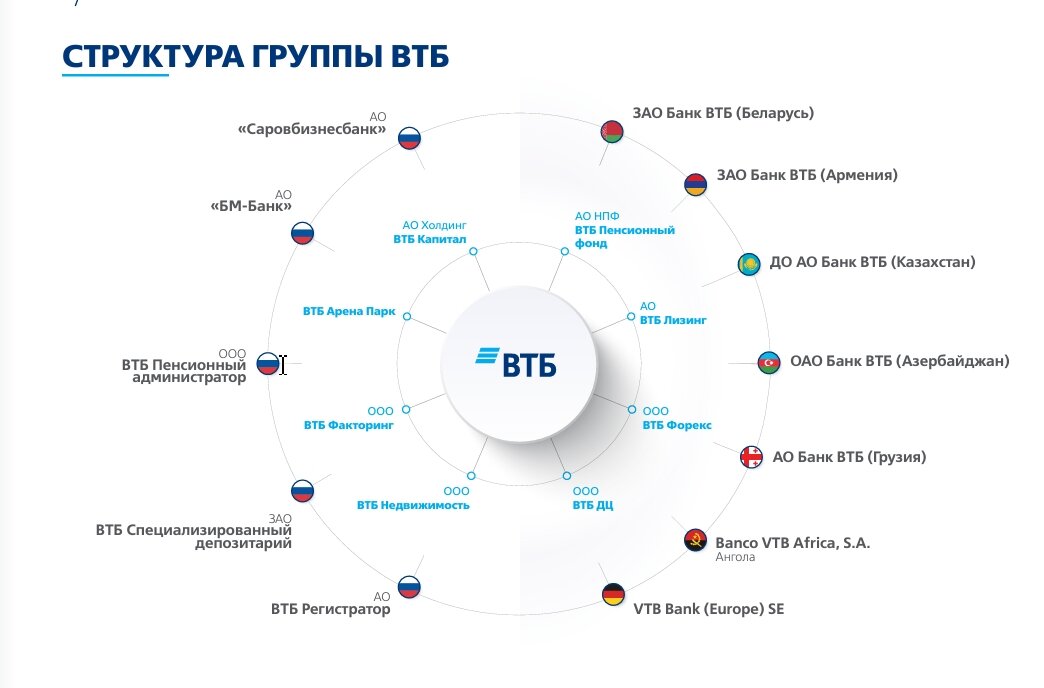

Росимуществу принадлежат обыкновенные акции в размере 12.13% от АК, что соответствует 60.93% голосующих акций. Агентство по страхованию вкладов владеет привилегированными (тип 2) в размере 47,22% от АК, а Минфин привилегированными (тип 1) в размере 32.88% от АК. Привилегированные акции не дают право голоса, но предоставляют право получать дивиденды на особых условиях. Таким образом, государству принадлежит 92.23 акционерного капитала ВТБ. Состав активов группы ВТБ указан на диаграмме 1.

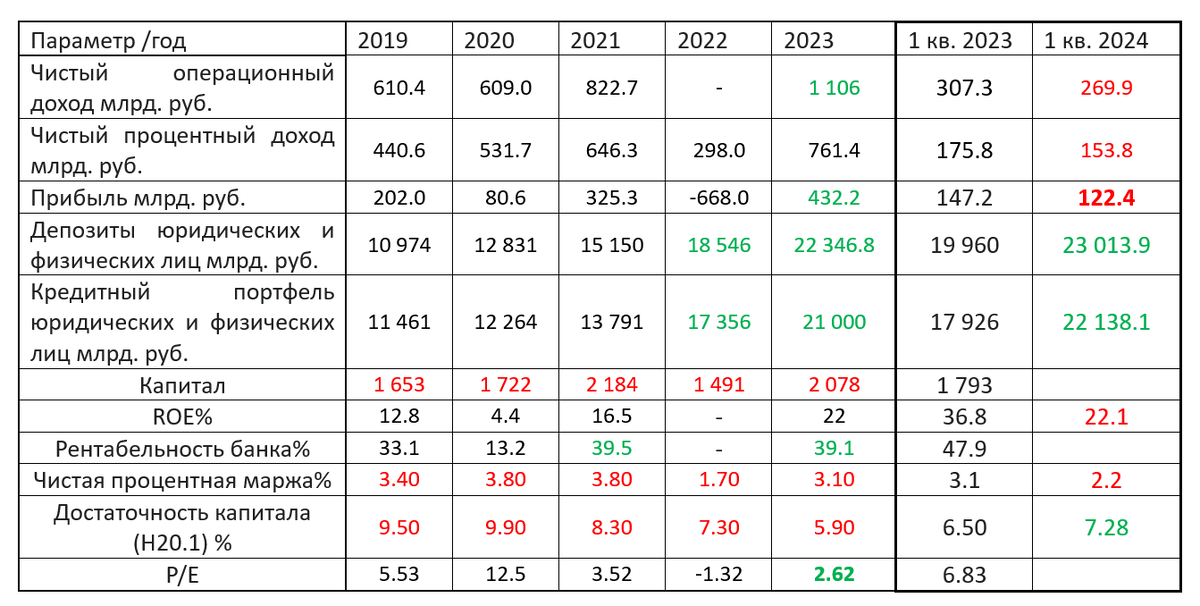

Давайте посмотрим финансовые показатели ВТБ таблица 1.

Показатели 2023 года лучшие за все время, особенно выигрышно они смотрятся после провального 2022-го. Уже готовился сделать вывод, что пора покупать акции ВТБ, но данные за 1 квартал 2024-го остудили пыл. Причина просадки прибыли в 1 квартале 2024 года при росте кредитного портфеля не понятна.

Основная проблема ВТБ это маленький капитал, он меньше чем у Сбербанка в три раза и не отвечает уровню достаточности по регламенту ЦБ РФ, даже после двух дополнительных эмиссий, проведенных в 2023 году. ЦБ РФ закроет глаза на недостаточность капитала. Однако сравним процентную маржу, в 2023-м у Сбербанка она составляла 5.8%, а у ВТБ 3.1% и в 1 квартале 2024 снизилась до 2.2%. Процентная маржа это разница в между процентами, по которым банк привлекает деньги и отдает в кредит. Из-за маленького капитала ВТБ вынужден привлекать деньги под больший процент. Кроме того, капитал банка это принадлежащие ему активы, в том числе денежные средства, которые выдаются в кредит, но за их привлечение банк не платит, что положительно влияет на общую прибыльность банка.

ВТБ нужно нарастить капитал примерно в два раза до 4 триллионов рублей и не выплата дивидендов способствует этому.

Основной бизнес ВТБ это кредиты, а их объемы стабильно растут из год в год. В этом году планируется слияние БМ-Банка и Банка Открытие, а в следующем получившийся банк присоединят к ВТБ. Также заявлено о присоединении в 2025 году РНКБ (Крым). Это дополнительно существенно увеличит стабильно растущий кредитный портфель ВТБ. Что должно положительно сказаться на показателях банка.

Однако у ВТБ сложности не с размерами, а с эффективностью. По этому параметру рассматриваемый банк проигрывает всем торгующимся на бирже: Сбербанку, Совкомбанку и Тинькофф Банку. Для акционеров важны не только обороты, но и прибыль. Которую, помимо, низкой эффективности снизит повышение налога с 20% до 25% в 2025 году.

При текущих ценах на акции ВТБ шортить уже поздно, а покупать рискованно. У ВТБ есть драйверы роста бизнеса, это органический рост кредитного портфеля и уже начавшиеся слияния с вышеперечисленными банками. Но для роста акций на российском рынке нужны дивиденды, их не будут выплачивать за прошлый год и, вероятно, за текущий. Далее нужно следить, но после завершения слияний за 2025 -й выплата дивидендов была бы логична. Также за инвестиции в акции ВТБ говорит и многократные случаи поддержки государством т.е. не взирая на управленческие ошибки банк будут финансировать из бюджета.

ВТБ на протяжении всей своей истории многократно разочаровывал инвесторов, покупать ли акции этого банка решать вам, мне сложно полагаться только на цифры, игнорируя предыдущее поведение руководства ВТБ. Рано или поздно рост бизнеса способствует росту котировок. Возможно, если в акциях рассматриваемого банка начнется восходящий тренд, то я присоединюсь к нему, покупать в инвестиционных целях не готов. В текущей ситуации проще и надежней собрать портфель из разных типов облигаций.

07.06.2024