«Господдержка-2020» — это программа массовой льготной ипотеки, которая была запущена в апреле 2020 года в качестве антикризисной меры для поддержки стройотрасли во время пандемии.

Старт: 17 апреля 2020 года

Окончание (предварительно): 1 июля 2024 года

Изначально программа должна была завершиться 1 ноября 2020 года, но с тех пор программу неоднократно продлевали. Правда, изменяя её условия.

Хорошо ведь начиналось (апрель 2020 – ноябрь 2020)

В первой версии программы, в апреле 2020 года, существовали следующие условия:

- ставка 6,5%;

- первоначальный взнос от 20%;

- размер займа до 8 млн для Москвы и Санкт-Петербурга, до 3 млн в других регионах;

- распространяется на покупку квартиры на первичном рынке.

В конце статьи ищите таблицу с историей изменений условий льготной ипотеки.

Уже в июне 2020 года, через два месяца после запуска программы, лимиты был увеличены до 12 млн для Москвы, Санкт-Петербурга, Московской и Ленинградской областей и до 6 млн для остальных регионов.

Примечательно, что многие банки выдавали льготный кредит под процент даже ниже 6% годовых, стимулируя тем самым спрос.

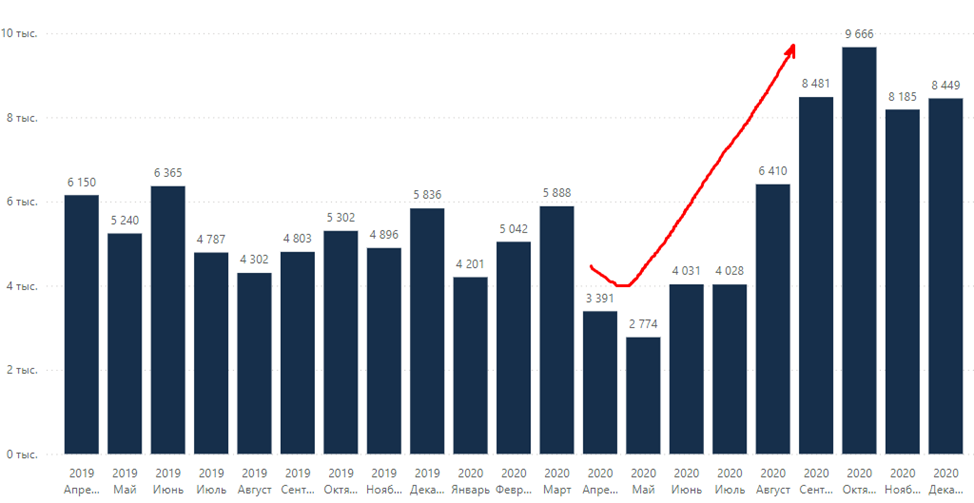

Программа пользовалась невероятной популярностью. Перед её ожидаемым окончанием 1 ноября 2020 года на рынке был ажиотаж — многие хотели успеть оформить кредит.

Спрос на квартиры первичного рынка в Московском регионе по месяцам, шт. ДДУ

А правильно ли мы всё делаем? (ноябрь 2020 – декабрь 2022)

Когда стало понятно, что программа успешна, было принято решение о её продлении до 1 июля 2021 года. Вместе с тем снизился размер минимального первоначального взноса с 20% до 15%.

Однако распространение ипотеки стало ускорять рост цен на первичную недвижимость. С апреля 2020 года по ноябрь 2020 года цена квадратного метра на первичном рынке выросла на 10%. Для сравнения, в 2019 году за этот же период рост составлял 3,5%. Даже при низких ставках доступность жилья падала из-за роста его стоимости. Из-за удорожания недвижимости эффект от «Господдержки» грозил стать прямо противоположным планируемому.

Дело в том, что ипотека резко стала привлекательной для покупателей. Рынок не было готов к такому наплыву желающих приобрести жилье. Для того, чтобы вывести в продажу соответствующий спросу объём предложений, понадобилось бы два-три года. А покупатели пришли одномоментно, и их стало слишком много.

Из-за приближающегося «перегрева» рынка Банк России начал выступать против дальнейшего продления программы.

В поддержку же льготного кредитования выступали вице-премьер Марат Хуснуллин, курирующий строительную отрасль, и глава Минстроя Ирек Файзуллин. По их словам, нужно было найти такое решение, при котором «и цены не будут разгоняться, и чтобы программа льготной ипотеки продолжалась».

Компромиссом стало продление программы ещё на один год до 1 июля 2022 года с повышением ставки на 0,5 п. п. до 7%. Кроме того, было решено распространить её на частные дома — сначала на строительство с подрядчиком, а затем, в июне 2022 года, и на собственное возведение. В июле 2022 года программа льготной ипотеки была продлена до конца 2022 года.

Хотели, как лучше (1 января 2023 – 1 июля 2024)

В 2022–2023 годах стали отчётливо видны последствия «поддержки» первичной недвижимости. Сформировался разрыв стоимости «первички» и «вторички»: ещё не построенное жилье от застройщика стало дороже готовых квартир от собственников. При этом выплаты по ипотеке на первичном рынке для покупателей были комфортнее, чем на вторичном, поэтому многие по-прежнему предпочитали покупку в новостройке.

ЦБ выступал за сворачивание программы в её текущем виде. Министерство финансов также не видело смысла в её продлении. При этом совсем отменить льготную ипотеку было нельзя — это стало бы губительным для строительной отрасли.

Тогда «Господдержку» всё же сохранили — до 1 июля 2024 года, подняв ставку до 8%. Остальные условия остались прежними.

Было объявлено о намерении прекратить действие программы после указанного срока. На практике она стала претерпевать изменения уже в декабре 2023 года: первоначальный взнос по ней увеличили до 30%, а максимальную сумму кредита сделали единой для всех регионов — 6 млн руб.

Это значительно сократило популярность ипотеки для покупки жилья на «перегретом» первичном рынке, где оставалось немного предложений, подходящих под максимальную сумму займа. А увеличенный первоначальный взнос заставил многих отсрочить покупку. Стали популярны всевозможные программы от застройщиков с рассрочкой на первоначальный взнос и «комбо-ипотеки». Но, так или иначе, льготная ипотека была уже не так привлекательна, как раньше. И её скорая полная отмена стала всё более вероятной.

Отменять или завершать (июнь 2024)

По мнению Минфина, «Господдержка» свои задачи выполнила — поддержала россиян и строительную отрасль во время пандемии. Сейчас всё говорит о том, что программу пора завершать.

Центробанк считает, что следует оставить только адресные программы для тех, кому действительно нужна помощь с приобретением жилья. По началу обсуждалась отмена льготной ипотеки в городах федерального значения и её сохранение в регионах, но на сегодняшний день такая перспектива маловероятна. Известно, что сохранится семейная ипотека, однако ожидается существенное изменение её условий.

Скорее всего, после 1 июля программа льготного ипотечного кредитования «для всех» будет завершена. Министерство строительства, которое до сих пор выступало за сохранение массовой льготной ипотеки, сейчас говорит о том, что рынок уже готов к изменениям. Девелоперы внедрили инструменты, которые позволят оптимизировать затраты (к ним замглавы Минстроя России Никита Стасишин отнес, например, инфраструктурные облигации), таким образом, по мнению чиновников, неизбежное сокращение спроса не должно сказаться на темпах строительства.

Прямой альтернативы льготной ипотеки, вероятно, в скором времени не появится. На рынке будут существовать иные меры поддержки — «траншевая ипотека», рассрочки, трейд-ин и т. п.