Микрозаймы — краткосрочные займы в микрофинансовых организациях (МФО). Они помогают быстро получить деньги, но могут стать причиной финансовых проблем. Причины — высокие проценты, короткие сроки возврата и штрафы за задержку платежей. Эти факторы могут вызвать "снежной ком" долгов.

Я расскажу, когда микрозаймы могут помочь, и дам советы по избеганию долгов. Давайте разберем, как использовать их правильно.

Ключевые выводы

- Микрозаймы могут быть полезны в ситуациях временной финансовой нестабильности или при отсутствии кредитной истории, но требуют ответственного подхода.

- Высокие проценты, штрафы и короткий срок возврата могут привести к долгам. Будьте внимательны.

- Позаботьтесь о финансовой безопасности, накапливайте резерв. Используйте альтернативы, когда это возможно.

- Если у вас проблемы с выплатой микрозайма, свяжитесь с МФО. Договоритесь о пересмотре условий.

- Остерегайтесь крайних мер вроде суда или банкротства. Попробуйте найти выход до этого.

Выбрать наиболее интересные варианты займов поможет наш бот здесь

Что такое микрозаймы

Микрозаймы - это маленькие займы на короткий срок. Их предоставляют МФО физическим лицам.. Чтобы получить микрозайм, вам не нужно показывать справки о доходах. Это гораздо проще, чем в банке.. Но за них приходится платить много процентов в год.. Срок погашения таких займов обычно короткий - до месяца.

Определение микрозаймов

Микрозаймы - это маленькие суммы денег на короткий срок. Их дают для срочных нужд физическим лицам. Они помогают быстро решить финансовые проблемы.

Отличия микрозаймов от банковских кредитов

Микрозаймы отличаются от кредитов в банке. Их легче получить. Но проценты по ним гораздо выше, чем в банке. И отдавать их надо быстро.

Вывод: микрозаймы дешевле и легче в получении, чем банковские кредиты. Но их проценты кусаются больше. Это больший финансовый риск для заемщиков.

Разбор ситуаций, когда микрозаймы могут быть полезны

Микрозаймы пригодны в таких случаях, как временная нестабильность с финансами. Это может быть из-за потери работы или задержки в выплате зарплаты. Они позволяют решить финансовые проблемы на время.

Также микрозаймы подходят тем, у кого нет кредитной истории, и банк отказывает в кредите. Но их надо использовать осторожно, чтобы не угодить в долги.

Временная финансовая нестабильность

Время от времени финансы могут потрясти, особенно если вы потеряли работу или задержка с выплатой зарплаты. Микрозаймы помогут покрыть срочные траты до поиска новой работы.

Неотложные расходы

Иногда ситуации требуют быстрого финансового решения. Микрозаймы позволяют получить деньги на руки быстро. Так можно устранить проблему.

Отсутствие кредитной истории

Если банки не дают вам кредит из-за отсутствия кредитной истории, микрозаймы помогут. Они дадут шанс начать строить положительную кредитную историю. Это откроет двери к другим, более выгодным финансовым услугам.

Важно помнить, что микрозаймы - временное решение. Используйте их с умом, чтобы избежать долгов.,

Риски и опасности микрозаймов

Микрозаймы быстрые и удобные, но приносят серьезные риски. Высокие проценты и штрафы за просрочку - основные проблемы. Кроме того, время на погашение долга очень короткое.

Высокие проценты и штрафы

Проценты по микрозаймам иногда могут быть больше 100% в год. Это означает, что долг растет быстро. За просрочку платежей начисляются штрафы, которые делают долг еще больше. Легко угодить в долговую яму из-за таких условий.

Короткие сроки погашения

Серьезный риск - короткий срок возврата, обычно до 1 месяца. Такая маленькая отсрочка может быть критичной для платежей. Если что-то случится, это увеличит долг еще больше через штрафы.

Так что микрозаймы включают в себя много рисков. Высокие проценты, штрафы за просрочку и короткий срок - все это делает их опасным выбором. Использовать такие кредиты надо очень осторожно.

Порядок погашения микрозаймов

Чтобы избежать проблем с микрозаймами, нужно выплачивать займы вовремя и полностью. Так вы не платите лишних денег в виде штрафов. История платежей остается хорошей.

Если погашение становится трудным, обязательно свяжитесь с МФО. Вместе можно найти выход. Можно договориться о новых условиях. Например, увеличить срок погашения или уменьшить ежемесячный платеж.

Это покажет вашу ответственность. Кроме того, ваш шанс на успешное разрешение проблемы возрастает.

Своевременная выплата

Важно погашать микрозаймы без задержек. Этот момент крайне важен. Так вы избежите дополнительных расходов. И ваш кредитный рейтинг сохранится. Это позволит в будущем получить новые займы или кредиты.

Реструктуризация задолженности

Если платить становится сложно, не медлите - свяжитесь с МФО. Они могут предложить новые варианты погашения. Например, изменить срок или размер платежа.

Такой шаг покажет, что вы серьезно относитесь к своим обязательствам. Ваши шансы на позитивный результат значительно вырастут.

Если платить нечем - что делать

Если вы не можете вернуть микрозайм из-за трудной ситуации, не паникуйте. Есть решения, которые стоит попробовать.

- Свяжитесь с МФО и объясните, что вы не можете выплатить долг сейчас. Попросите увеличить срок займа или снизить ежемесячные платежи. Может быть, вам смогут списать часть штрафов.

- Если это не поможет, запросите кредитные каникулы. Это - временная пауза в платежах.

- Попробуйте рефинансировать ваш долг. Получите новый кредит на лучших условиях для погашения старого.

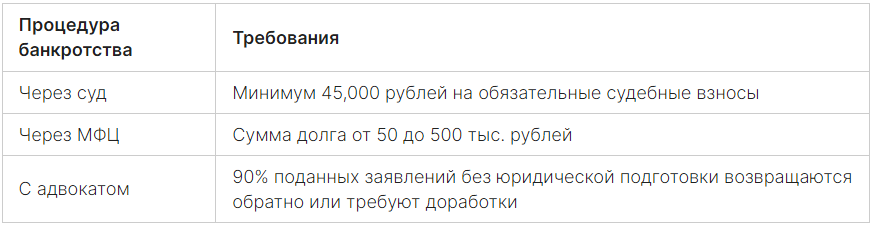

- Если другие пути не подходят, попробуйте разобраться в ситуации через суд.

- Иногда единственный выход - банкротство. Но это должна быть крайняя мера.

В случае банкротства могут быть списаны все ваш кредиты и долги. Даже штрафы и пени. Проверяются все ваше сделки за 3 года. Успешное банкротство возможно с оплатой финуправляющим и помощи адвоката. Деньги из вашего дохода могут быть изъяты только после продажи вашего имущества.

Избежание долговой ямы

Чтобы избежать долгов, важно следовать двум простым советам: считать деньги и класть деньги в копилку.

Финансовое планирование

Для начала подсчитайте, сколько денег у вас есть и какие у вас расходы. Затем составьте бюджет и следуйте ему. Это способ помочь понять, можно ли взять микрозайм и как быстро его вернуть.

Откладывание резервных средств

Важно откладывать некоторые деньги на случай неожиданных трат. Эти деньги будут вашей подушкой безопасности, если что-то пойдет не так с возвратом микрозайма.

Следуя этим советам, вы сможете избежать долгов при пользовании микрозаймами.

Альтернативы микрозаймам

Если вам нужно быстро заиметь деньги и хотите минимизировать риски, обратите внимание на другие варианты:

Кредитные карты

Кредитные карты могут быть лучшим выбором. Они предлагают меньшие проценты и больше времени на возврат.

Потребительские кредиты

Банки могут дать вам кредит легче, чем микрофинансовые организации. Условия обычно более выгодные.

Займы у друзей и родственников

Если вам повезло, ваши близкие могут помочь на лучших условиях.

Если у вас уже есть долги, обратите внимание на рефинансирование. Это получение нового кредита для выплаты старых на лучших условиях.

Действия коллекторов при неуплате

Если у вас есть долг по микрозайму, МФО может передать его коллекторам. Книга "Действия коллекторов при неуплате" Николая Мельникова вышла в 2021. Она подходит для широкой аудитории и основана на 14-летнем опыте автора.

Законные методы взыскания

Коллекторы могут использовать законные способы, например:

- Посылать письма и звонки с просьбой погасить долг

- Подавать в суд для взыскания средств

- Списывать деньги со счета должника

Незаконные действия коллекторов

Коллекторы обязаны действовать в рамках закона. Им запрещено угрожать, оскорблять или раскрывать информацию о долге знакомым. В книге описаны такие темы, как работа коллекторов, цифровизация, PR-стратегии и другое. Если вас нарушили права, жалуйтесь в Центральный Банк РФ.

Судебные разбирательства и банкротство

Если было трудно договориться с МФО о платежах, суд поможет им взыскать долг. Он зачастую поддерживает кредитора. Поэтому должник должен будет выплатить всю сумму, включая проценты.

По данным Федресурса, субсидиарная ответственность при банкротстве выглядит лучше, чем другие. Этому способствовала новая редакция закона. Она упростила определение контролирующих лиц должника.

Шансов отдать долг нет - можно начать процесс банкротства. Они помогут снизить объем долга. Но ждать новый кредит потом придется долго.

За последние годы, суды стали чаще выносить решения о субсидиарной ответственности. В 2018-м привлекли к ответственности ООО "Эйч-эс-би-си Банк" в делах "Дальняя степь". Верховный суд объяснил, что указывать лица можно через косвенные доказательства.

Во всем мире появились новые законы о банкротстве. В России это началось в 2015 году. Теперь в РФ одни из первых по упрощенному банкротству. Это произошло в 2020 году.

Заключение

Микрозаймы - это как "обоюдоострый меч". Они помогают в срочных ситуациях или тем, у кого нет кредитной истории.

Но они имеют и недостатки. Например, высокие проценты и короткие сроки погашения могут привести к долгу. Многие молодые люди или незадачливые предприниматели испытывают страх долговой ямы.

Для предотвращения долгов, важно планировать финансы и накапливать фонд безопасности. Кредитные карты или потребительские кредиты могут быть лучшей альтернативой. Если у вас проблемы с оплатой микрозайма, немедленно обратитесь в МФО для реструктуризации долга.

В крайнем случае, можно обратиться в суд или пройти процедуру банкротства.

При следовании этим правилам, микрозаймы становятся безопасным способом финансирования. Взвешенный подход поможет избежать долговой ямы и получить максимальную выгоду.

Подберите наиболее интересный вариант микрозаймов в нашем боте по ссылке https://offertop.ru/yjh9

FAQ

Что такое микрозаймы и чем они отличаются от банковских кредитов?

Микрозаймы - это небольшие суммы, которые дают на короткий срок МФО. Их легче получить, чем обычные кредиты в банках. Для них не всегда нужно показывать, сколько вы зарабатываете.

Такие займы возвращают через недолгое время, обычно за месяц. Их проценты выше, чем у банковских кредитов.

В каких ситуациях микрозаймы могут быть полезны?

Они помогут, если временно у вас мало денег. Например, при потере работы или когда зарплата задерживается.

Микрозаймы хороши для тех, кому не дают обычные кредиты из-за отсутствия истории.

Какие основные риски и опасности связаны с микрозаймами?

Главные проблемы - это высокие проценты и короткие сроки возврата. Если вы не оплатите вовремя, начнутся штрафы.

Такие условия могут быстро увести вас в долговую яму. Будьте осторожны.

Как правильно погашать микрозаймы, чтобы избежать проблем?

Важно оплачивать вовремя и полностью. Это поможет избежать штрафов и не испортит кредитную историю.

Если не получается заплатить, можно попытаться у МФО реструктурировать долг. Они могут предложить разные варианты помощи.

Что делать, если совсем нет возможности выплачивать микрозайм?

Если платить совсем не удается, сначала поговорите с МФО. Попросите о пересмотре вашей ситуации и условий погашения.

Возможно, они дадут вам время на оживление финансов или согласятся на рефинансирование. Не забывайте про банкротство как вариант крайней меры.

Как избежать долговой ямы при использовании микрозаймов?

Чтобы не угодить в долговую яму, хорошо планируйте свои финансы. Всегда имейте небольшой запас на случай ухудшения ситуации.

Какие существуют альтернативы микрозаймам?

Кредитные карты и банковские кредиты могут быть лучшими вариантами из-за меньших процентов. Займы у знакомых - надежный вариант, но не злоупотребляйте им.

Рефинансирование также поможет улучшить вашу финансовую ситуацию. Не забывайте про эти варианты.

Какие действия могут предпринять коллекторы при неуплате микрозайма?

Коллекторские агентства могут написать вам или позвонить. Они не должны угрожать и оскорблять. Они могут через суд пытаться получить долг.

Что может произойти, если микрозайм не удается выплатить?

В таком случае дело может доходить до суда. Суд обычно поддерживает кредитора. Не решив долговую проблему, вы можете столкнуться с серьезными последствиями.