Сейчас ты узнаешь, как МФО на самом деле наживаются на должниках? Какие бывают последствия, если взять микрозайм, и как их избежать? А также как государство ограничивает МФО и почему это не работает?

Как работают онлайн займы?

Микрозаймы — это небольшой краткосрочный кредит, который выдаёт МФО. Как правило, новые клиенты могут рассчитывать на суммы до 10 т. р. в первый раз, а дальше, если наладить хорошие отношения с организацией, конечно, будут одобрять больше. По срокам выдают в основном до 30 дней, но бывают МФО, которые готовы одобрить займ вплоть до 1 года сроком.

Микрозаймы привлекают своей доступностью. Минимум заполнения бумаг, быстрая выдача и возможность получить деньги даже с плохой кредитной историей.

Но такое удобство, конечно, дорого стоит. Процентные ставки в разы выше, чем у обычного потребительского кредита или кредитной карты. Таким образом, микрофинансовые организации защищают себя от понятных рисков.

Так как выдавая деньги человеку с плохой кредитной историей и без тщательной проверки документов, МФО просто рискуют не получить деньги обратно.

Есть, кстати, отдельный пласт людей, которые берут микрозайм с целью его никогда не возвращать. Но потом, по прошествии времени, когда долг накапливается, когда МФО имеет смысл обратиться в суд? То такие люди расплачиваются просто своим имуществом за этот долг. Или обращаются к процедуре банкротства, которая тоже стоит немалых денег.

Беспроцентный период это ловушка?

Большинство онлайн МФО предлагают акцию, в рамках которой 1 займ для новых клиентов выдают без процентов, то есть сколько взяли денег, столько и вернули без каких-либо комиссий.

Первый займ и правда можно взять без процентов, но не без усилий. Конечно, есть подвох.

Конечно, есть вероятность, что попытаются навязать какие-то дополнительные услуги, стоимость которых ещё выше, чем проценты, которые бы набежали по займу. Это могут быть страховки, платные SMS, юридические консультационные услуги, всё что угодно, здесь можно придумать.

И при поступлении заёмных средств на карту с них сразу списывается стоимость этих дополнительных услуг. В итоге по остатку вы получаете сумму сильно меньше той, которую вам одобрили.

Главное — тщательно проверять свой личный кабинет и договор займа, и таких платных услуг можно избежать, от них можно просто отказаться. Или не брать просто займ в этой организации и взять в другой, более добропорядочной, благо предложений на рынке хватает.

Второй подвох заключается именно в психологии заемщика. МФО точно знает, что человек, который однажды обратился в микрозаймы, точно вернется еще раз. И, предлагая такому клиенту беспроцентный займ, она просто выстраивает с ним положительные отношения, чтобы сделать 1 клиента своим постоянным.

А уже со второго займа организация начинает брать комиссию.

Как именно попадают в долговую яму?

Беспроцентный первый займ — это первый шаг, из которого можно выйти сухим из воды. Это, конечно, подкупает, и человек повторно обращается в МФО, тем более что со второго раза обычно одобряют ещё большую сумму, но уже с процентами.

Люди берут микрозайм в надежде расплатиться за него следующей зарплатой. Хорошо, если есть постоянная работа и стабильный доход, но есть люди, которые берут микрозайм с надеждой расплатиться за него, когда они устроятся на работу и получат свою первую зарплату.

Часто происходит такое, что зарплату задерживают или человек, например, просто не успел устроиться на работу. Но при этом просрачивать платёж не хочется, поэтому человек обращается в новое МФО, чтобы закрыть свой первый долг. Или используют услугу пролонгации займа.

Пролонгация займа — это когда ты платишь набежавшие проценты, а долг продляется на дополнительный срок. Но не надо забывать, что на основной долг будут капать проценты. По сути, пролонгации — это купили увеличение срока по цене набежавших процентов.

Потом человек берёт новые займы уже не на закрытие других, а на продление. Всё больше и больше увядаю в долгах.

И так по накатанной, к моменту, когда зарплата все-таки поступает, её уже не хватает на закрытие долгов. Получается такой зацикленный круг, когда без микрозаймов уже не прожить.

Как МФО наживаются на должниках?

Комиссия с выданных денег — это не единственный источник дохода. Немалую часть они зарабатывают со штрафов, которые начисляют за просрочки, со штрафами сумма переплаты может достигать 150%. И, конечно, не забываем навязанные дополнительные услуги.

А также бывает, что недобросовестные организации торгуют вашими данными, отчего потом после займа к вам приходят множество SMS и звонков с предложениями от других организаций.

И это только касается организаций, которые работают по закону. Что могут выдумать нелегальные МФО, лучше не проверять. Как найти легальные МФО и не попасть к вот этим ящерам — это уже тема для следующих разделов.

А если вам нужна только пара-тройка тысяч рублей, то не обязательно обращаться в МФО. Существует телеграм канал FinanGo, куда мы публикуем выгодные акции от банков, в рамках которых они иногда раздают деньги просто за оформление их продуктов. Также там рассказываем о способах заработка на кредитных картах, таким образом некоторые люди делают целый бизнес.

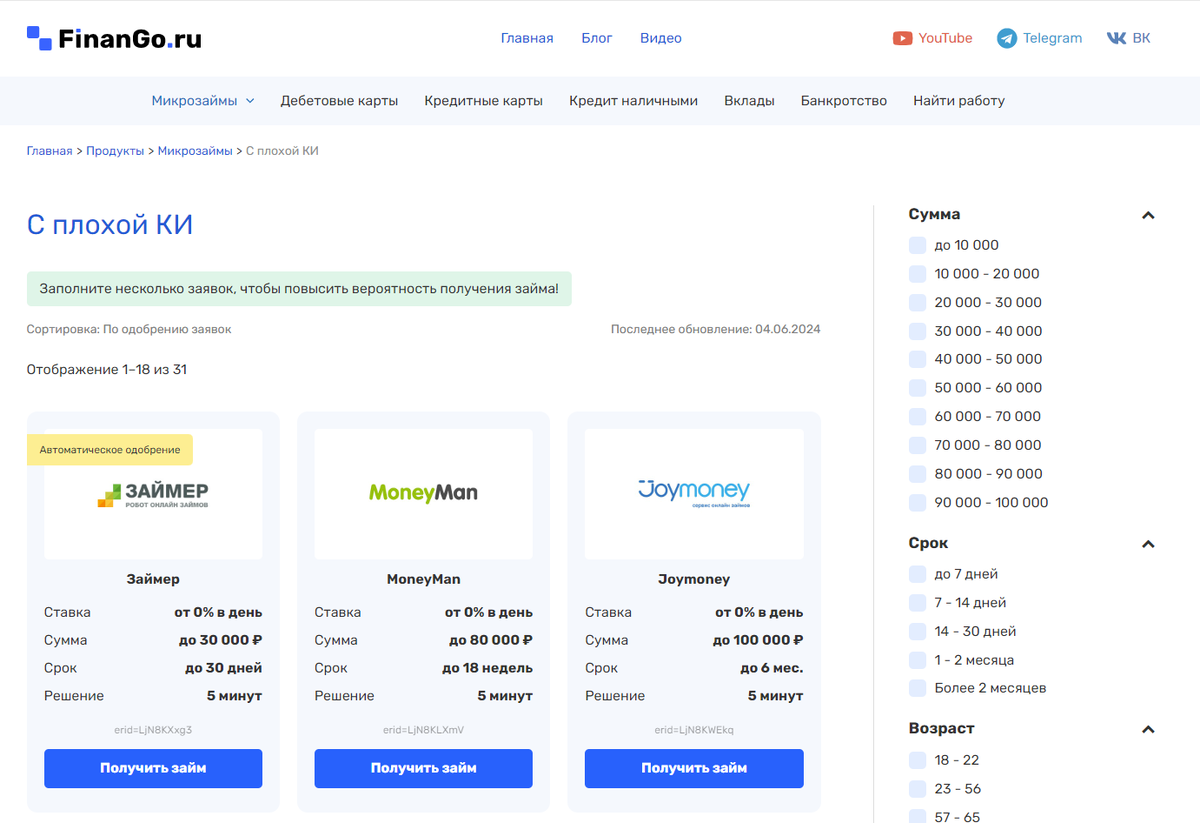

Где взять займ с плохой КИ?

Переходим в каталог сайта FinanGo.ru на вкладку «С плохой КИ».

Здесь собраны все МФО, которые в последнее время одобряют займы людям с плохой кредитной историей. Каталог сайта автоматически сортируется по одобрению заявок ежедневно. То есть, чем выше организация в списке, тем больше займов она выдала за последние сутки.

Также на канале недавно вышли видео и статья, где я рассказал о 15 способах как и где взять займ, если везде отказывают:

Какие бывают последствия?

- Постоянные звонки и SMS с угрозами и обещаниями вытянуть из должника все деньги.

- Запугивания и требования вернуть долги через близких людей должника.

- Испорченная собственность: проткнутые колёса машины, угрожающие послания на дверях.

Всё это касается черных коллекторов, и попасть на такие последствия можно, только обратившись в нелегальные организации, в какой-нибудь ларек у дома или на остановке, на котором написано «Деньги всем» или что-то подобное.

В настоящее время белые коллекторы не занимаются угрозами, давлением, причинением вреда и прочей нечистью, потому что сейчас это для них себе дороже. По закону их просто разорвут на куски, если поступит какая-то жалоба по этим причинам.

Белые коллекторы на то и белые, потому что они работают в юридическом поле, и суд для них — это инструмент, как можно взыскать с вас задолженность законным способом. Короче говоря, им легче подождать, когда долг накопится, и списать его через суд.

Существует мнение, что микрозаймы убивают кредитную историю. Отчасти это правда, если вы возьмете 1 микрозайм и выплатите его вовремя, то ничего плохого с кредитной историей не случится, а если у человека есть 2 и более непогашенных микрозайма, то, конечно, банки заподозрят что-то неладное. Но конкретно убивают кредитную историю только просрочки, и это касается не только микрозаймов, но и обычных потребкредитов.

Как законы ограничивают МФО и почему это не работает?

Самый главный закон, который описывает взаимодействие микрозайма, их организаций и коллекторов с должником, — это федеральный закон номер 230. Ссылку на закон оставлю в описании.

Согласно этому закону МФО не должны беспокоить должника в рабочие дни в период с 22 до 8 часов и в выходные и нерабочие праздничные дни в период с 20 до 9 часов по местному времени по месту жительства (пребывания) должника более одного раза в сутки, более 2 раз в неделю и не более 8 раз за месяц. При этом, конечно, запрещены любые угрозы, вымогательства и психологическое давление.

Также за последние годы государство несколько раз ограничило максимальный процент годовых и максимальную сумму основного долга, которую могут начислить МФО. Сейчас можно начислять не более 0,8% в день и не более 292% в год. Это делается для борьбы с закредитованностью населения.

Но МФО всё равно находят законные способы, как обойти эти ограничения, вспоминаем даже дополнительные услуги, например.

При этом спрос на микрозаймы как увеличился так и продолжает увеличиваться.

Всё потому, что эти законы направлены скорее на борьбу с последствиями, а не с причиной. От ограничения заработков финансовых организаций люди богаче не станут и более финансово грамотными тоже, и всё равно будут прибегать к таким услугам от безысходности.

Как избежать негативных последствий?

В этом разделе мы подведём суммарные итоги всего видеоролика и составим список правил, как нужно действовать при обращении в МФО.

Первое и самое главное, конечно, не стоит брать микрозайм, если нет стабильного дохода. Если есть вероятность, что вы не сможете вернуть деньги вовремя.

Обращаемся только в легальные МФО из каталога сайта finango.ru. Для дополнительной уверенности проверяем организации на наличие в реестрах ЦБ РФ и СРО «Мир».

При оформлении микрозайма убираем все автоматические пространственные галочки и внимательно читаем условия договора или электронного соглашения. Таким образом мы избежим дополнительных услуг.

Помним, что микрозайм может быть неопасен и выгоден, только если вы взяли его на небольшой срок. Если это день или два, то финансовые потери будут минимальными.

Если всё-таки навязали какие-то дополнительные услуги и уже успели списать за них деньги, то их стоимость можно в судебном порядке вернуть по закону. В этом случае закон на нашей стороне.

Если случилась ситуация, что денег нет, а срок оплаты уже подходит, ни в коем случае не берём новые займы, чтобы закрыть свой долг.

Все звонки от МФО и коллекторов, естественно, записываем на диктофон на всякий случай, чтобы у нас было подтверждение каких-то неправомерных действий.

В случае если вы столкнулись с угрозами и прочими неправомерными действиями со стороны МФО или коллекторов, то пишем жалобу в ФССП и прокуратуру.