Друзья, приветствую. Вы наверняка помните что я счастливый обладатель двух кредитов, с общей суммой долга на текущий момент в 7,1млн рублей😱

Один из этих кредитов это наивыгоднейшая сельская ипотека под фантастические в текущих реалиях условия под 2,75% годовых, с общей суммой долга на текущий момент около 5,9млн. За пол года с суммы долга списано чуть более 100 тысяч рублей.

Этот кредит хоть и большой, но не вызывает у меня тревоги и желания гасить досрочно до тех пор пока проценты по вкладам выше. Если бы была возможность взять под такой процент сумму больше, я бы не задумываясь взял бы, но к сожалению лимит по ней всего 6млн в одни руки🤷🏼♂️

А вот второй мой кредит на Ладу Весту диаметрально противоположен ипотеке - очень дорогой под 21,9%🤦♂️ Тело долга по этому кредиту настолько медленно гасится что за 3 месяца списались всего порядка 20 тысяч рублей и общая сумма задолженности по нему была почти 1,2млн

Вот не смотря на то что автокредит по сумме в 5 раз меньше ипотеки, но сумма ежемесячного платежа по нему выше чем по ипотеке из-за конской процентной ставки. Ну и из за разных сроков конечно - ипотека на 20 лет, а автокредит на 5.

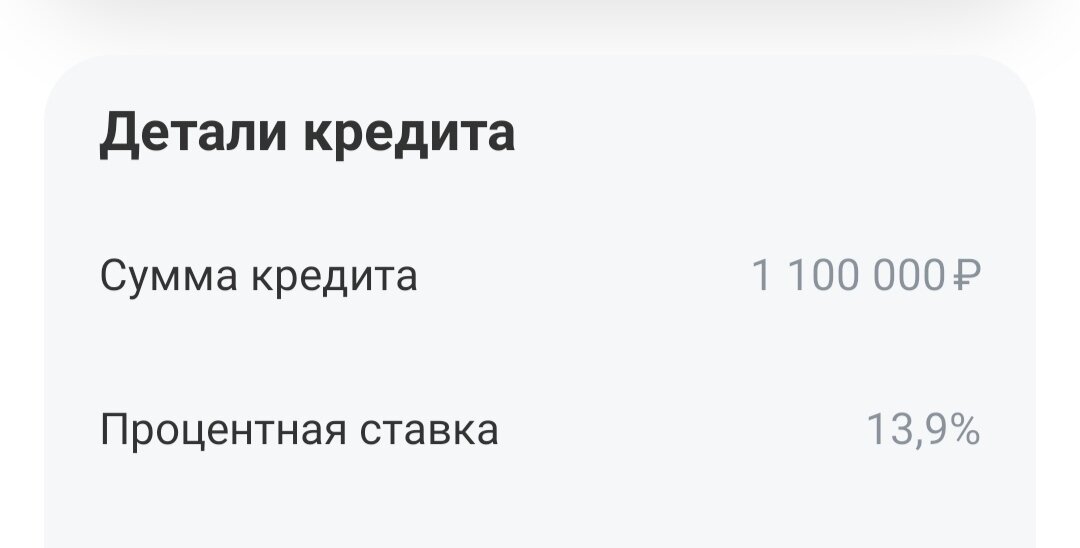

Поэтому что бы облегчить свою кредитную участь я взял ещё один кредит на 1,1млн

И в чем же тут облегчение, Вова? У тебя же теперь 8,2 млн долгов🤔

8,2 млн долгов у меня после взятия этого кредита было меньше часа, так как я эти деньги сразу же перекинул на досрочное погашение дорогого автокредита. Плюс оставшуюся часть из подушки безопасности погасил

Подушка безопасности должна быть всегда у всех, ибо в жизни могут случаться всякие форс-мажоры и нужно иметь запас быстро выводимой ликвидности на несколько месяцев вперёд, что бы не рисковать при какой нибудь поломке холодильника взятием дорогого кредита на покупку нового.

Таким образом, на текущий момент у меня по прежнему 2 кредита, но один из них вместо дорогого переквалифицировался скажем так в нормальный при текущих условиях под 13,9% годовых

Так где же тут выгода в 450 тысяч, Вова? Что 21,9% что 13,9% это же дофига🤷🏼♂️

✅Во первых я этим рефинансированием сократил срок кредита. По старому автокредиту у меня оставалось 4 года и 9 месяцев, а новый я взял на 4 года, что уже экономит чуть больше 300 тысяч.

✅Во вторых сумма ежемесячного платежа почти на 3,5 тысячи меньше по новому кредиту, что за 4 года экономит ещё чуть больше 150 тысяч

Вова, а где ты взял кредит дешевле ключевой ставки Центробанка? 🤔

А это ещё один плюс работы в банке, так как компания предоставляет своим сотрудникам, при выполнении ими определённых показателей, кредиты дешевле рыночных условий, чем грех не воспользоваться🤗

Чуть подробнее о своей работе я писал тут:

Таким образом задумка при покупке автомобиля полностью удалась:

✅Получилось и скидку от автодилера за покупку машины в кредит получить (это порядка 250 тысяч от первоначальной стоимости)

✅И получилось перекредитоваться дешевле (сэкономив ещё порядка 450 тысяч в перспективе)

А вот буду ли я при возможности гасить этот кредит досрочно вопрос пока дискуссионный, так как проценты по вкладам и доходность по облигациям на текущий момент хоть не на много, но выше, а значит экономического смысла его гасить нет.

По этому с высокой долей вероятности я со следующих квартальных премий снова начну пополнять свой ИИС, набирая в него супер надёжные облигации федерального займа

Но это в любом случае будет какая то не большая часть, ибо ещё есть большие планы на обустройство территории вокруг нашего дома🤔

А у вас был опыт рефинансирования кредитов? Сложно ли было получить кредит дешевле? Поделитесь в комментариях