Недавно пообщался с риелторами и понял, что из-за дорогой ипотеки работы у вас стало больше, а денег меньше.

Цикл сделки растягивается, клиенты долго думают над покупкой, ищут деньги на первоначальный взнос или способы получить ипотеку.

В итоге сделок остаётся столько же, но тянутся они дольше.

Рассказываю ТОП способов исправить это:

1. Включить в услугу помощь в одобрении ипотеки

Вы можете обучиться на ипотечного брокера или привлечь партнера, который разбирается в ипотеке, за процент от комиссии.

Тогда у вас появится рычаг влияния на скорость сделки.

2. Квалификация клиентов

Вам нужно оценить готовность клиента к покупке недвижки перед началом работы. И отнести к одной из трех категорий.

Так вы сможете не тратить время на тех, кто хочет «просто посмотреть».

Существует 3 категории клиентов:

🔹 Категория А

Они готовы купить недвижимость уже сейчас. У них есть деньги и время на это.

Таким клиентами нужно уделять 90% вашего времени.

🔹 Категория B

У этого сегмента есть возможность купить объект, но не прямо сейчас.

Они тщательно выбирают варианты. Поэтому найдите для них квартиру мечты и сделка закрыта.

🔹 Категория С

Эти люди не могут ничего купить, у них просто нет денег. Сразу предложите им ипотеку или рассрочку.

Если они согласны — переводим их в категорию А и закрываем на сделку. Если нет — НЕ ТРАТИМ ВРЕМЯ на них.

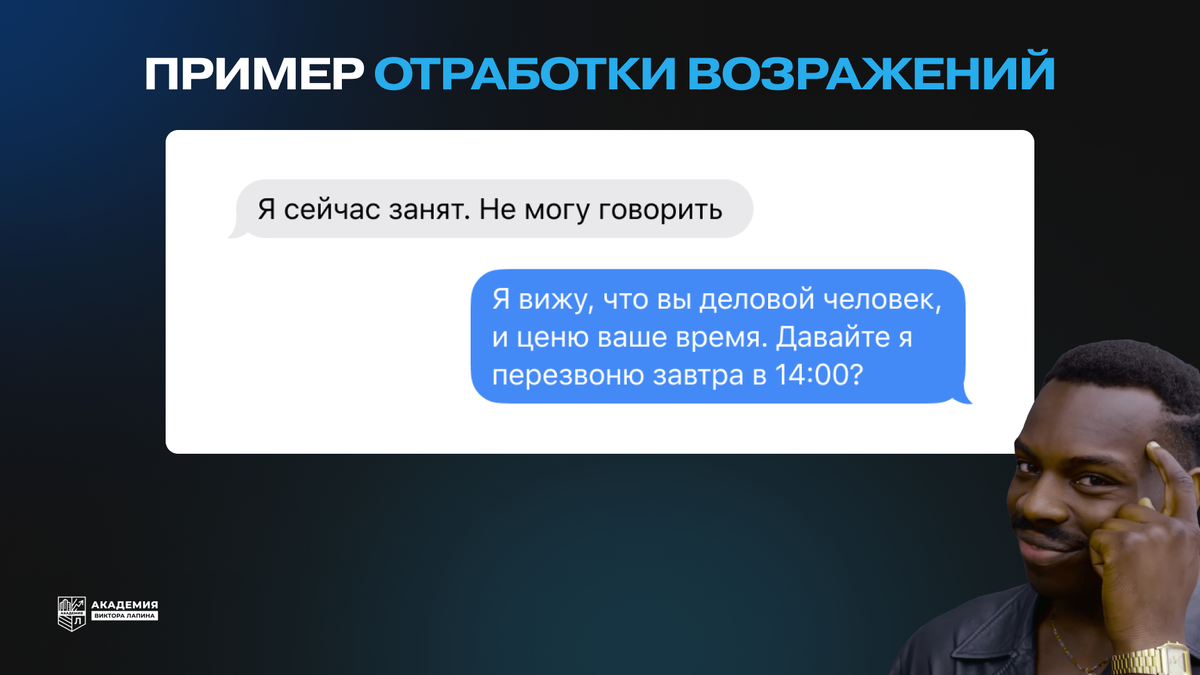

3. Работа с возражениями клиентов.

Когда клиент говорит вам «мне не хватает денег», «нам не подходит этот район» и т.д.— все это возражения.

И если клиент возражает — это хорошо! Потому что возражения можно отработать, закрыть сделку и получить комиссию.

Перехватывайте инициативу: задавайте больше вопросов, узнавайте причины возражений, потребности.

Объясню, как отработать возражения👇

❓А у вас получается работать с возражениями?

Если понравилась статья и вы хотите проводить больше сделок, то подписывайтесь на мой канал в Дзен.