Сложилась следующая ситуация:

При строительстве школы необходимо выполнить пусконаладочные работы оборудования (например, вентиляционного или лифтового).

В состав сводного сметного расчета стоимости строительства (далее - ССРСС) включаем полный объем затрат ПНР или только "вхолостую"?

Как правило, первое, на что мы обращаем внимание в поисках ответа на поставленный вопрос, это назначение объекта:

- если объект производственный, то в ССРСС включаем только затраты "вхолостую", а затраты "под нагрузкой" относим на себестоимость продукции;

- если объект непроизводственный, то в ССРСС включаем затраты на ПНР в полном объеме (без деления на "вхолостую" и "под нагрузкой").

Но... так было по МДС 81-35.2004.

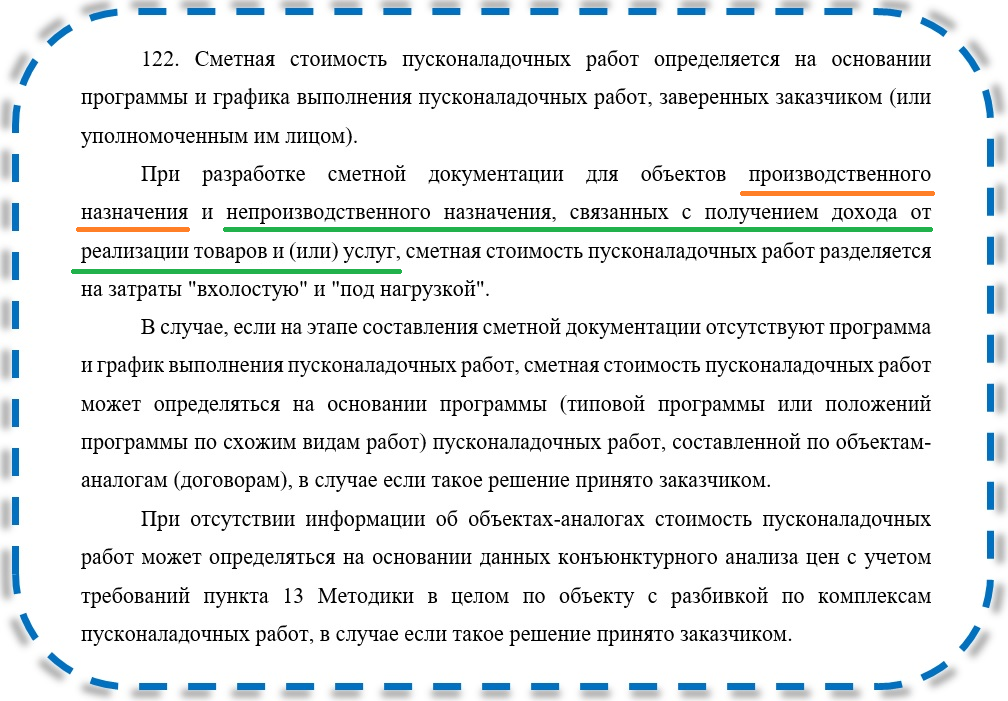

С выходом Методики 421/пр подход несколько изменился:

Обратите внимание - для объектов непроизводственного назначения (каким и является Школа) сделан акцент на "...получение дохода от реализации товаров и (или) услуг...".

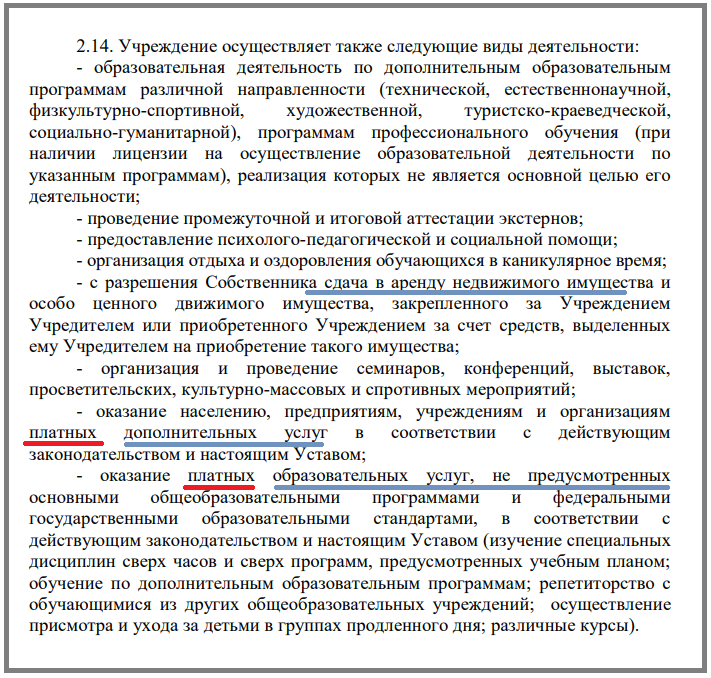

И если открыть Устав Школы, то в 99% мы увидим там следующее:

То есть, доход от реализации услуг Школа получает, следовательно:

- затраты на ПНР "вхолостую" включаем в ССРСС;

- затраты на ПНР "под нагрузкой" относятся к затратам на содержание здания в соответствии с положениями Методики 421/пр.

Если же при прохождении Экспертизы предоставить Устав Школы, в котором будут отсутствовать платные услуги, то есть будет разрешена только образовательная деятельность по образовательным программам начального общего, основного общего и среднего общего образования за счет бюджетных средств, тогда и затраты на ПНР в состав ССРСС вы сможете включить в полном объеме (без деления на "вхолостую" и "под нагрузкой").

Оказывается информация из Уставов объектов социального (непроизводственного) назначения нам также необходима для корректного составления ССРСС.

А на чем Вы основываетесь при делении (или неделении) затрат на ПНР?