История, как Игорь взял кредит. Банк схитрил и не честно заработал, а Игорь получил невыгодные условия, с которыми не согласился. Интересный случай длинною в десять лет пересказом за 5-7 минут. Поехали.

***

Предыстория

В октябре 2013 года Игорь берет кредит в одном известном банке. Сначала была необходимость в 10 тысячах рублей.

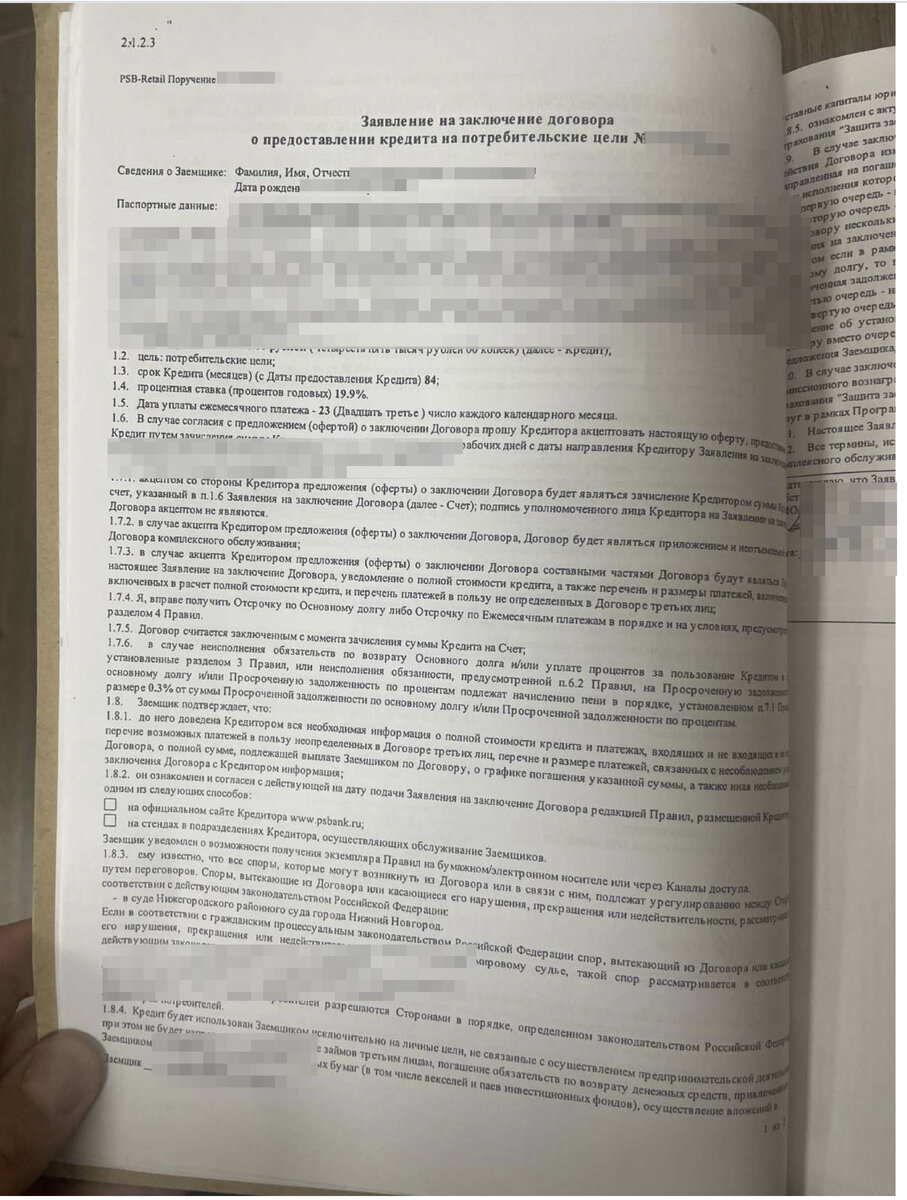

После ему поступает "выгодное предложение". Уже в ноябре (через месяц) банк предоставляет кредит в размере 400 тысяч рублей сроком на 84 месяца.

Одновременно с кредитным договором был заключен договор добровольного страхования.

Ключевым на тот момент стало, что размер страховой премии составил в районе 7 тысяч рублей, а банком при этом было списано 50 тысяч рублей.

То есть банк фактически заработал, а заработанное еще и включил в сумму кредита, на которую также начислял проценты.

Как вам такое, Илон Маск?

***

Разногласия

Игорю такое положение дел не понравилось. На тот момент был знакомый специалист, который предложил оспорить "благородные" действия банка.

Договорились.

В декабре 2013 года (то есть через месяц после заключения кредитного "выгодного" кредитного договора) Игорь обращается с претензией банк.

Прошу возвратить мне денежные средства в размере 50 тысяч рублей, списанные банком в счет уплаты комиссионного вознаграждения.

Вернуть проценты, начисленные на сумму комиссионного вознаграждения.

Произвести перерасчет сумм платежей по графику, сохранив размер платежа, но уменьшив срок погашения кредита.

Игорь

Банк игнорирует претензию.

***

Суд

Документы направили в суд.

На тот момент практика по признанию договоров страхования, заключенных в рамках кредитных обязательств только начинала формироваться.

В иске просили взыскать те неладные 50 тысяч, проценты начисленные в связи с ней, произвести перерасчет, взыскать неустойку, моральный вред, судебные расходы и штраф по закону о защите прав потребителей.

Долго ли, коротко ли, в декабре 2014 года суд заканчивается не в пользу истца - банк выигрывает.

Подается апелляция, также проигрывается, но на дворе уже 2015 год.

***

Созерцание

От банка ни слуху, ни духу. И так почти 10 лет.

В какой-то момент уже в 2023 году Игорь подумывает взять кредит, но не имеет такой возможности, так как в кредитной истории "висело" 2 кредитных договора того самого банка.

Последний платеж кстати был внесен в апреле 2014 года.

Согласно кредитным историям, дата прекращения обязательств по Кредитному договору 1 - октябрь 2017 года, Кредитному договору 2 (перезаключенному) - ноябрь 2020 года.

***

Новый виток

И тут как тут, в начале 2024 года, Игорю "прилетает" письмо счастья.

На него подали в суд коллекторы, купившие его долг.

У банков имеется распространенная практика продажи задолженности сомнительной к взысканию за 6-8% от суммы долга. Всё выгоднее, чем записать ее, как безнадежную.

Центральный Банк РФ признает просрочку в 90 дней - безнадежной, и рекомендует банкам обращаться в суд, если заемщик 3 месяца подряд не вносил платежи.

ЦБ РФ

Возвращаемся к сути.

Раз иск подан не по текущему месту регистрации, то ответчика еще есть время, пока материалы попадут по действующему месту прописки.

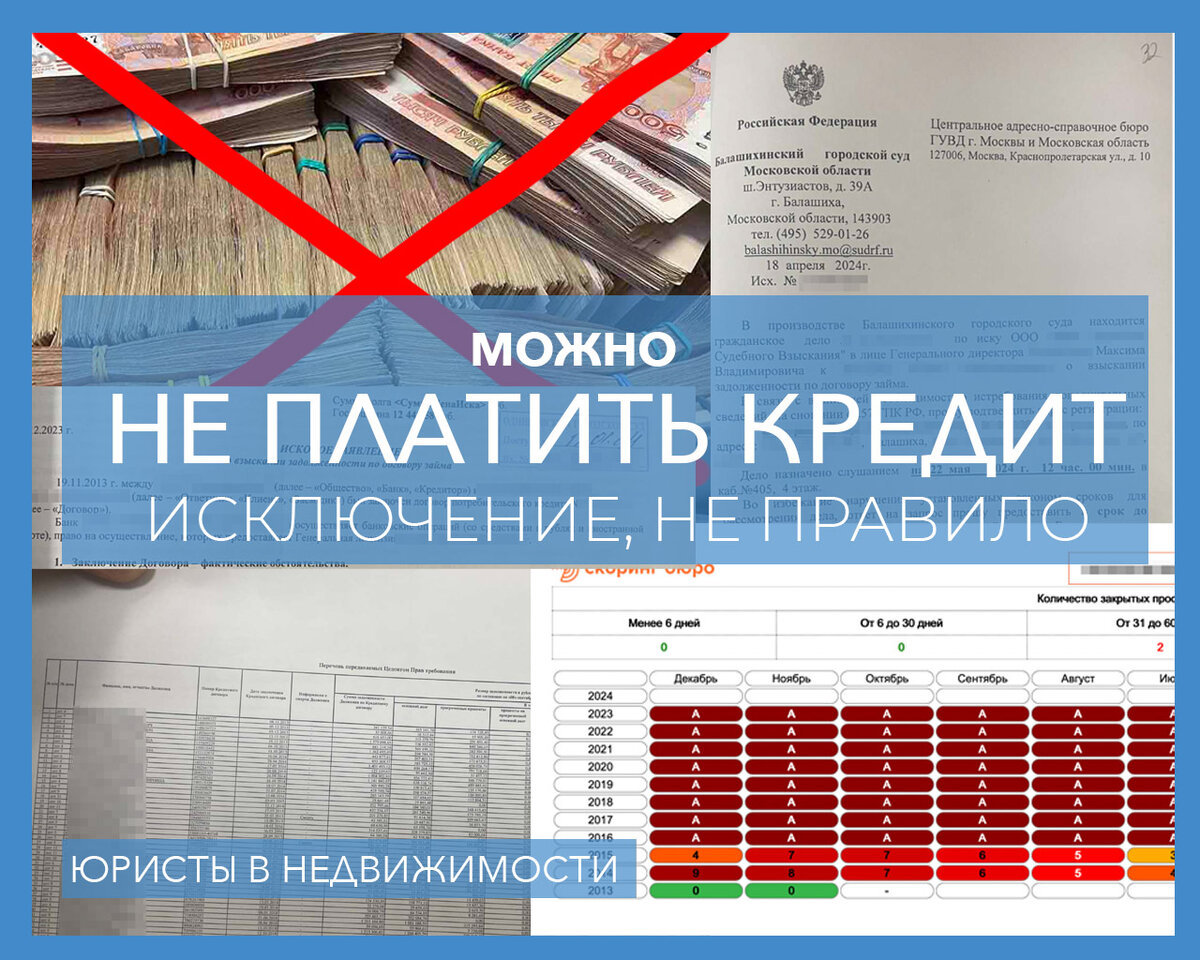

В нашем случае с момента подачи иска в январе 2024 года в Одинцовский городской суд до назначения заседания в Балашихинском городском суде прошло 5 месяцев - заседание назначили на 22 мая 2024 года.

При этом товарищи просят уже 924 тысячи рублей с копейками.

И сразу же пишут:

Суду доверяем, просим рассмотреть в наше отсутствие.

"Добрые" коллекторы

То есть расчет у них примерно такой:

Покупаем 100 млн рублей долгов (без процентов) за 6-8 млн рублей. Заявим к требованию 200-250 млн рублей. Процентов 10% заплатят сразу после поступления дела в суд. Еще 10 процентов "отчехлят" по решению суда. Остальное, как пойдет. То есть даже если оплатит всего 10% респондентов, мы уже в плюсе. Профит. Не удивимся, что коллекторы - карманная контора кого-то из банковских.

Едем дальше.

***

Развязка

Для нас очевидно, что коллекторы (да и сам банк), которые, как говорится, "на шАру" хотят поиметь Игорька, давным-давно все сроки и возможности к взысканию просрали (уж извините за наш французский).

В сведениях кредитной истории Ответчика содержится следующая информация:

07.10.2013г. между Игорем и банком был заключен кредитный договор на общую сумму 10 000 руб. (далее – Договор 1).

19.11.2013г. между Игорем и банком был заключен новый кредитный договор на общую сумму 405 000 руб. (далее – Договор 2).

31.10.2017г. – дата прекращения обязательств по Договору 1.

19.11.2020г. – дата прекращения обязательств по Договору 2.

12.01.2024г. – коллекторы обращаются в суд за взысканием задолженности.

Фрагмент отзыва на иск

При этом последняя оплата была в апреле 2014 года, как мы уже писали ранее.

Таким образом, срок исковой давности по просроченному платежу начал течь с 24.04.2014г. и истек 24.04.2017 года, с настоящим же иском Истец обратился 12.01.2024 года, а именно с пропуском срока исковой давности.

Просим применить срок исковой давности.

На заседании судья говорит:

Ребятки-взыскатели особо не дергаются, поэтому уведомляем их разок и на следующем заседании выносимся, вижу, что сроки пропущены, оснований для взыскания нет.

Судья

***

Итог

От задолженности мы отбились. Впереди история по "отбеливанию" Игоря, признанию задолженности безнадежной и исключению сведений из кредитной истории. Не быстро, но наверняка.

Выводы

Пользуйтесь услугами профи - оно того стоит!

Пишите напрямую

***

Вся не выдуманная практика на нашем сайте.

Благодарим за внимание. Будем очень признательны за подъем рейтинга материала и блога.

Может быть интересно (публикации на Дзене):

- обзор отчета проверки квартиры яндекс-недвижимость;

- обзор отчета ЦИАН.

Подписываемся - будет много интересного.