Ну что, уважаемые читатели, инфляция перевалила за 8% и пока не планирует снижаться, так что, просто хранить деньги под подушкой себе дороже.

Вот и решил разобраться, где же сейчас, всё-таки, можно как минимум, спасти от нее свои "кровные", а может еще и немного заработать.

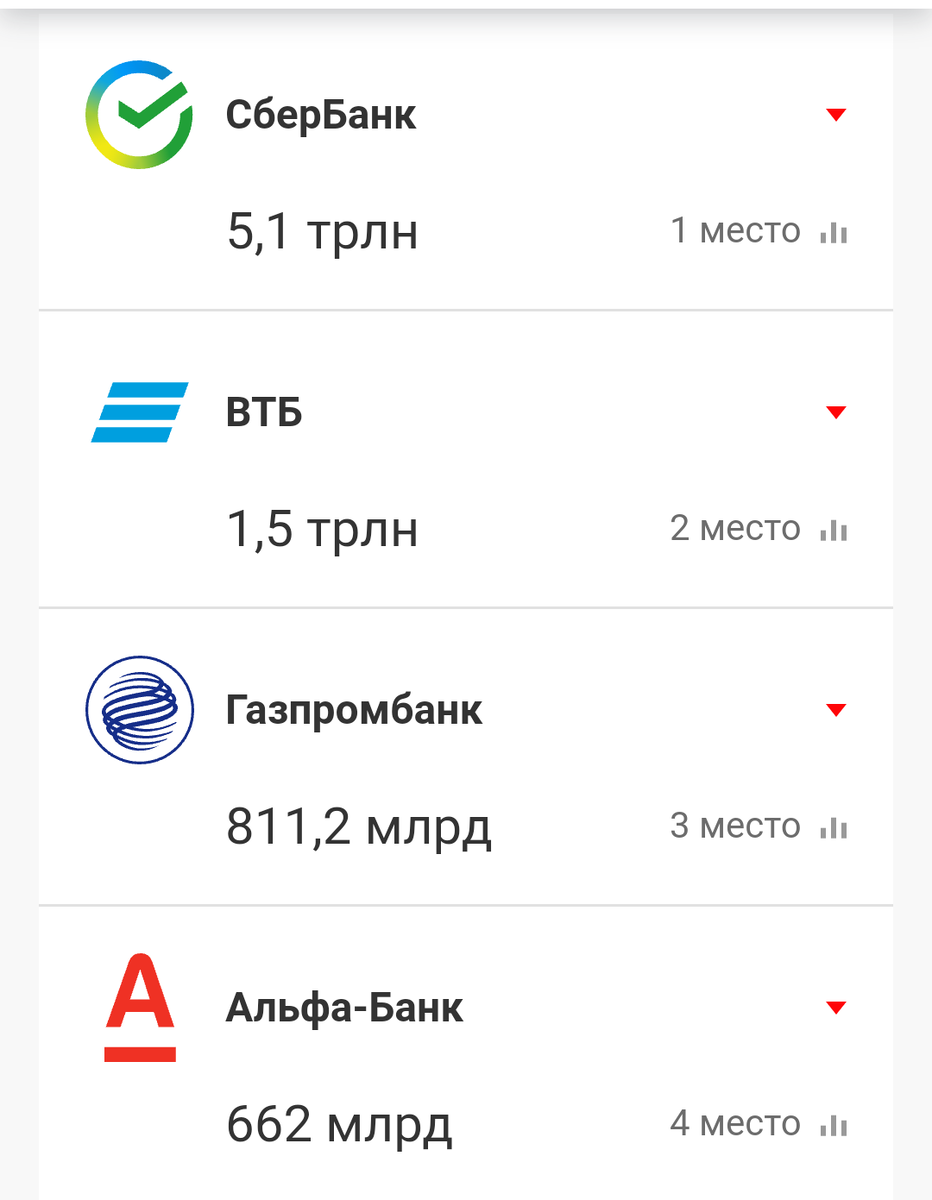

Решил рассмотреть варианты в 3 крупнейших банках по показателю чистых активов: Сбер, ВТБ и Альфа-Банк (Альфа идет на 4м месте, после Газпромбанка, но у меня нет ни приложения, ни карты банка и проверить условия в приложении не получится).

Сбербанк

Давайте рассмотрим, что же нам предлагает самый крупный банк в России.

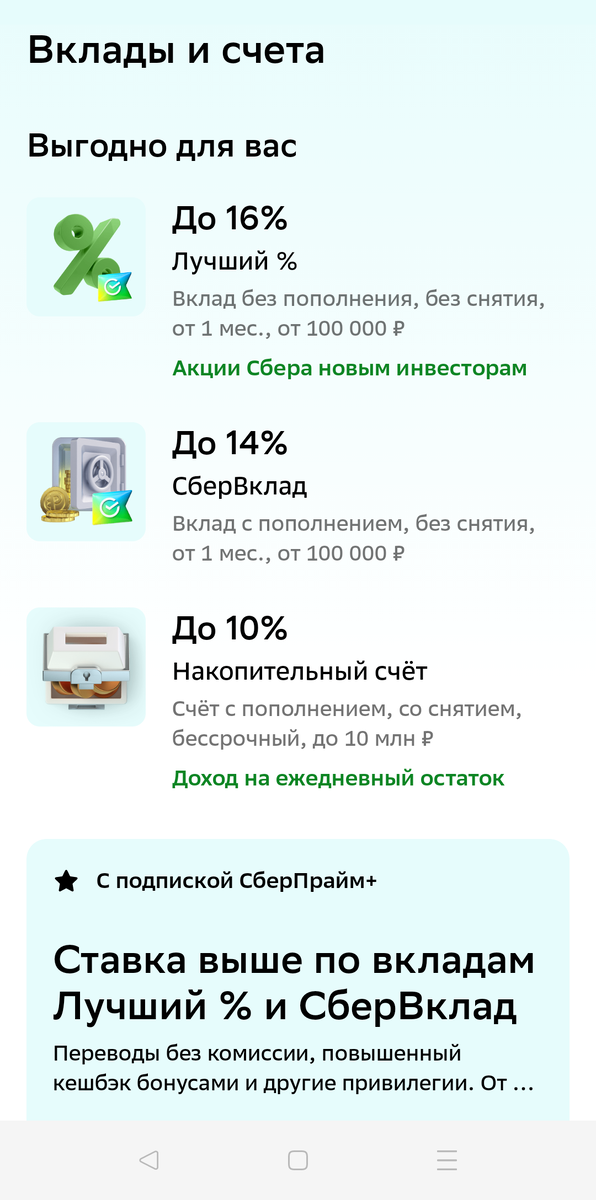

Лучший процент:

Сумма: от 100 000;

Ставка:

1-2 месяца - 11%,

3-6 месяцев 13,5%,

7 месяцев - 15%,

8-11 месяцев - 13,5%,

от 1-3 лет - 12,5%

при учете выплаты процентов в конце года. Если выплаты каждый месяц, процент ниже. Можно увеличить на 1% при покупке подписки СберПрайм;

Нет снятия и пополнения.

СберВклад:

Сумма: от 100 000;

Ставка:

1-2 месяца - 8,5%,

3-6 месяцев 11%,

7 месяцев - 12,11%,

8-11 месяцев - 1%,

1 год - 10%,

от 1,5-3 лет - 9%

при учете выплаты процентов в конце года. Если выплаты каждый месяц, процент ниже. Также можно увеличить на 1% при покупке подписки СберПрайм;

Есть пополнение, нет снятия.

Накопительный счёт:

Сумма: от 1 рубля до 10 000 000;

Ставка: 10% годовых на ежедневный остаток, выплачивается раз в месяц;

Есть пополнение, есть снятие.

ВТБ

Один из основных конкурентов "Зелёного гиганта". Что же он предлагает?

Помимо этого есть вклад Новое время с доходностью до 14% на 181 день, без возможности пополнения и снятия и Накопительный счет "Сейф", который, помимо того, что дает 5%, так еще и на минимальный остаток, а не ежедневный (т.е. если у Вас весь месяц на счете было 20 000, но один день вы сняли 10 000, а потом вернули, то процент начислится только на 10 000, которые у Вас оставались). Их мы рассматривать не будем .

ВТБ Вклад:

Сумма: от 10 000;

Ставка: 3 месяца - 13,65%,

6 месяца - 14,09%,

12 месяцев - 12,48%,

18 месяцев - 8,5%,

24 месяца - 8,65%,

36 месяцев - 13,50%.

Все это без пополнения, без снятия и с зачислением процентов в конце срока. Если добавить пополнение, снятие и капитализацию каждый месяц, то ставка значительно ниже.

Накопительный ВТБ-Счет:

Сумма: от 1000;

Ставка: Новым клиентам на первые 3 месяца ставка 16% на сумму до 1 000 000. Свыше - 7%.

С 4-го месяца ставка 10%, при покупках по картам от 10 000, без покупок 7%.

Нюанс: пока Вы копите эти 10 000 на покупках, а сброс идет в начале каждого месяца, у Вас действует ставка 7%. У меня, допустим, 10 000 по карте иногда накапливались только после 15-го числа месяца, т.е. пол месяца счет был под 7%.

Альфа Банк

Набирает обороты, как минимум, в медийном пространстве.

Альфа-Вклад:

Сумма: от 10 000 (лучшая ставка от 50 000);

Ставка: При варианте от 10 000, ставка на 1-2% ниже, так что, будем рассматривать от 50 000.

3 месяца - 15,01%,

4 месяца - 15,21%,

6 месяцев - 15,51%,

9 месяцев - 15,01%,

1 год - 15%,

1,5 года - 15,01%,

2 года - 15,2%,

3 года - 16%;

Без пополнения, без снятия и с условием, что проценты остаются на вкладе.

Накопительный Альфа-Счет:

Сумма: от 1 рубля;

Ставка: 2 вида: на ежедневный остаток и на минимальный остаток. На минимальный остаток - 16% первые 2 месяца при соблюдении целого ряда условий.

На ежедневный остаток:

11% при тратах по карте свыше 100 000,

10% при трате выше 20 000,

В остальных случаях 4%.

Как по мне, условия не очень...

Итог

Из всех представленных вариантов, как по мне, лучший Накопительный счет у Сбера, т.к. там 10% без всяких условий.

По поводу вклада +/- равны, тут уже стоит смотреть от суммы, которую планируете вложить, срока ну и дополнительных нюансов в виде, возможности снятия и пополнения. Также можно рассмотреть другие банки, такие как Тинькофф, например.

Единственное, стоит быть осторожными с средними и мелкими банками, чтобы не получилось как с Киви Банком (ЦБ отозвал лицензию). Понятно, что сумма страхуется в АСВ (Агентство по страхованию вкладов) на 1.4 млн. рублей. При этом Вам деньги могут понадобиться в тот момент, когда будет решаться вопрос и порядок выплат АСВ, что не самое приятное, не учитывая, что сумму выше 1.4 млн, Вам уже не вернут.

На этом все. Желаю Вам максимального дохода и лучших условий!

Не является индивидуальной инвестиционной рекомендацией.