Что важнее для вас: защита или рост капитала? Если и то и другое, оптимально направить часть вложений в ОФЗ (облигации федерального займа). Сейчас на фоне высоких ставок, с помощью этого инструмента можно зафиксировать хорошую доходность на длительный срок.

В этой статье разберем какие из облигаций лучше выбрать, чтобы вложить деньги с большей выгодой: с постоянным или переменным купоном. Раскроем плюсы и минусы каждой с опорой на текущую ситуацию рынка.

Прочтите до конца, информация важна для того, чтобы не упустить возможности рынка и не заморозить деньги в низкодоходных активах. Традиционно, в конце статьи подарок для прибыльных инвестиций. 🎁

Купоны по ОФЗ: постоянный или переменный

ОФЗ по праву считается одним из самых надежных инвестиционных инструментов на рынке РФ. В облигациях гарантом является государство, и это одно из важных преимуществ от депозитов, где вложения застрахованы лишь на 1,4 млн рублей.

📌 Облигации федерального займа выпускает Министерство финансов РФ и отвечает по своим обязательствам в полном объеме, будь в эти бумаги вложено хоть 100 млн рублей или более. Это одна из причин, почему ОФЗ всегда были востребованы иностранными инвесторами: сверхвысокая надежность в сочетании с хорошей для такого консервативного инструмента доходностью, что может быть лучше?

Скорее всего теперь инвесторы из “недружественных” стран кусают локти. 😁

Купоны, которые Министерство финансов регулярно выплачивает держателям ОФЗ, — еще одна причина, почему инвесторы часто предпочитают этот инструмент прочим. Но тут возникает вопрос: какие выплаты выгоднее постоянные или переменные.

🔹 ОФЗ с постоянным купоном (они имеют приставку ОФЗ-ПД) предусматривают регулярные выплаты в течение всего периода владения бумагой до её погашения. Купонная ставка известна на дату выпуска и остается неизменной.

🔹 ОФЗ с переменным купоном (обозначаются как ОФЗ-ПК, их также называют “флоатеры”) более гибкий инструмент. По ним купон определен всего на один текущий купонный период, либо на несколько купонных периодов вперед. Особенность такого купона в том, что ставка по нему меняется в зависимости от конъюнктуры рынка: может быть как повышена, так и понижена.

В какие же ОФЗ выгоднее инвестировать сейчас? Для ответа важно разобраться, составляете вы портфель с нуля или у вас уже есть определенный набор ценных бумаг.

Если формируете портфель с нуля

Тогда есть смысл по доле, которую вы выделили на ОФЗ, закупить бумаги с постоянным и переменным купоном в соотношении 50/50.

Каждый из типов бумаг имеет свои плюсы и минусы, особенно применительно к текущей ситуации на рынке РФ с высокой ключевой ставкой и высокой инфляцией.

ОФЗ постоянный купон (ОФЗ-ПД):

➕ предсказуемый купонный доход;

➕ если вы долгосрочный инвестор, они выгодны, поскольку сейчас стоят дешево и можно зафиксировать высокую годовую доходность к погашению

➖ низкая доходность по купонам у старых выпусков;

➖ на фоне растущих ставок в краткосрочном горизонте не являются привлекательными, т.к. есть риск дальнейшего снижения цен данных облигаций.

ОФЗ переменный купон (ОФЗ-ПК):

➕ более выгодные купонные доходности, чем по старым ОФЗ-ПД;

➕ страхуют от риска дополнительного повышения ставок ЦБ;

➕ разбавляют портфель более привлекательными в моменте облигациями, доходность по которым растет по мере роста процентных ставок в экономике

➖ Когда ставка ЦБ снижается - доходность флоатеров падает, при смене курса ЦБ эти бумаги будут становиться всё менее интересными.

Если пополняете существующий портфель

Если у вас уже есть инвестиционный портфель и вы его периодически пополняете, там наверняка присутствуют ОФЗ с постоянным купоном. При пополнениях именно сейчас есть смысл сделать акцент на ОФЗ-ПК.

При этом флоатеры лучше брать не длинные, с горизонтом погашения до 2 лет. Поскольку мы всё-таки ориентируемся на то, что инфляция в ближайший год будет снижаться, а ключевую ставку начнут опускать.

Напомним, прогноз ЦБ на этот счёт: ключевая ставка в 2024 году останется на уровне в среднем в 15–16%, в 2025 планируется снижение до 10–12% в среднем за год. Целевого значения по инфляции в районе 4% регулятор планирует добиться к концу 2025 года.

/Не является инвестрекомендацией/

Выводы

И тот и другой вид ОФЗ может быть привлекателен в зависимости от целей инвестора и макроэкономической конъюнктуры. Как всегда в инвестициях не может быть универсального ответа для всех.

☑️ Для того, чтобы лучше разобраться как действовать в текущих условиях именно вам, приглашаем на наши вебинары. Всего за несколько часов с помощью эфира вы сможете залезть буквально в шкуру опытного инвестора, понять логику принятия инвест. решений и получить массу актуальных и доходных идей, сразу понимая как применить их именно в вашем случае.

Для бесплатного участия в вебинаре нажимайте на ссылку ⤵️

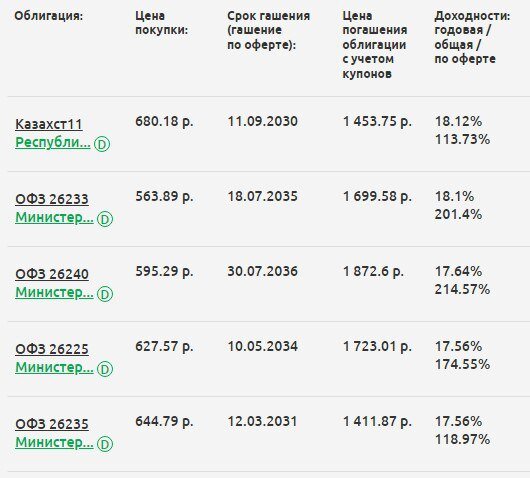

🎁 Подборка надежных и доходных облигаций на 2024 год

Если не знаете, как анализировать компании или просто нет времени, скачайте подборку «Топ-5 облигаций РФ». В этом чек-листе не только список надежных идей, но и разбор каждой из них, чтобы принимать решение не вслепую, а на основе цифр и фактов ⤵️

https://salebot.site/md/bond?utm_source=yad&utm_medium=page&utm_campaign=bond