Сегодня Виктор Зубик, основатель компании Smarent, разберет, откуда взялась эта цифра в 55%, стоит ли ждать ипотечного кризиса в России, и есть ли альтернативы недвижимости.

В этом видео:

• Новостройки дороже готовой недвижимости на 55%, закредитованность растет — когда лопнет этот пузырь?

• Недвижимость, доллар или депозит?

• А может, лучше на вторичку, где дешевле на 55%?

Закредитованность растет, цены на первичку летят в космос

Если посмотреть на статистику, то, да, закредитованность населения по ипотечным жилищным кредитам с каждым месяцем растет. Детально статистику по закредитованности мы разбирали в этом эфире и в этой статье. В целом, можно сделать вывод, что угрозы для рынка недвижимости она не несет. Да, огромное количество людей набрали в последние годы ипотечных кредитов под низкие ставки, но с учетом высокой инфляции и выгодной аренды продавать в моменте никто не спешит. Возможно, ситуация и дальше бы пузырилась, если бы Центробанк не решил приглушить льготное кредитование. Получается, что с 1 июля 2024 г. ипотека будет выдаваться только тем, у кого есть дети младше 6 лет. Условие о наличии двух несовершеннолетних детей больше не действует, а выдача ипотеки (подписание ДДУ) по старым условиям возможно только до 30 июня 2024 г. Плюс нельзя брать одновременно семейную и IT-ипотеку, и можно только одну субсидированную ипотеку в одни руки.

Так зачем вообще покупать недвижимость, ведь можно купить доллар или положить деньги на депозит?

Здесь правильным ответом будет одно слово – диверсификация. Вы вряд ли в здравом уме пойдете и на все ваши деньги, особенно если у вас на 1-2 миллиона, а 20-30 миллионов, купите доллары, учитывая все риски. Плюс заработать проценты на долларе довольно сложно, а вот потерять – вполне можно. А когда доллар взлетает в цене, то недвижимость, как правило, тоже уверенно растет, поэтому все планы зайти в американскую валюту, дождаться, когда доллар будет по 120 рублей, а еще лучше по 200, а недвижимость рухнет, обречены на провал.

Депозиты – хороший инструмент в правильных руках, но высокие ставки не вечны, и обогнать инфляцию депозитам пока не удается. Плюс, когда дорогие депозиты закончатся, деньги обратно потекут на рынок недвижимости – да, не все, но многие, и тут можно не успеть купить ту недвижимость, которую планировали.

Стоит еще сказать пару слов о фондовом рынке, про который многие вспоминают в качестве альтернативы. Безусловно, это тоже инструмент для инвестиций, но инструмент для профессионалов. Если вы не считаете себя экспертом, то риски могут оказаться слишком высокими.

Таким образом, остается недвижимость – стабильный и надежный инструмент. Но даже этот инструмент не всем и не всегда подходит. У нас нет желания всех загнать в ипотеку или в покупку недвижимости ради покупки. Здесь логика должна быть такой: если вы понимаете, что вам нужна недвижимость, вы идете и выбираете. Если вам недвижимость не нужна, вы не покупаете ее. Наша задача – показать реалии рынка недвижимости и помочь вам выбрать оптимальную стратегию.

Многие сейчас покупают квартиры, потому что могут взять дешевые деньги и использовать гибридную стратегию. По факту, люди вместо того, чтобы купить квартиру за наличные, например, за 15 млн рублей, кладут 12 млн на депозит под, скажем, 15% на три года, и берут те же самые 12 млн в ипотеку под 6%. Действительно, это безопасная покупка недвижимости с диверсификацией сохранения капитала.

Мы уже говорили чуть выше про диверсификацию. Можно купить недвижимость – жилую, коммерческую, можно купить зарубежную недвижимость за доллары в рассрочку, и это будет лучше прямой покупки долларов, можно часть денег оставить на депозите. И все это в рамках одной стратегии диверсификации. Именно так снижают риски.

Многие инвесторы определяют свою цель как получение ежемесячного стабильного пассивного дохода. Можно купить две однушки в Москве, которые обеспечат ежемесячный доход в 150 000-200 000 рублей – вполне себе безбедная старость.

Про неопределенность мы тоже говорили. Если сравнивать инвестиции в недвижимость с фондовым рынком, то фондовый рынок показывает себя в России не очень хорошо, и если вы не профессионал и не эксперт на фондовом рынке, то нужно много времени, чтобы разобраться и следить за ситуацией.

Уверен, что все хотят безопасный и понятный актив, получать доходность выше депозита и инфляции. Часто в комментариях вижу возражения, что квартира дает лишь 5% арендного дохода, и где тут про «обогнать депозит и инфляцию?». Но считать нужно не только арендный доход, но и прирост капитала (стоимости квартиры). Здесь в среднем получается долгосрочная доходность 18% – и это точно выше депозитов и инфляции.

Ну и, наконец, покупка недвижимости – хороший и безопасный способ купить квартиру мечты, если прямо сейчас на такую нет всей суммы. Хорошая квартира в Москве стоит около 30 млн рублей. Даже если у вас есть семейная ипотека, все равно нужно внести еще 18 миллионов рублей. То есть, если у вас нет возможности купить такую квартиру сейчас, то вы можете сохранить свои деньги в недвижимости: в этом случае вам следует последовательно покупать небольшие объекты, такие как студии – тем самым вы сохраняете свою позицию на рынке недвижимости. Даже если в будущем произойдет коррекция, как предсказывают некоторые эксперты, ваша студия или однокомнатная квартира не упадет в цене совсем или так сильно. Таким образом, если вы будете следовать этому плану, то сможете накопить нужную сумму для покупки более дорогого объекта недвижимости.

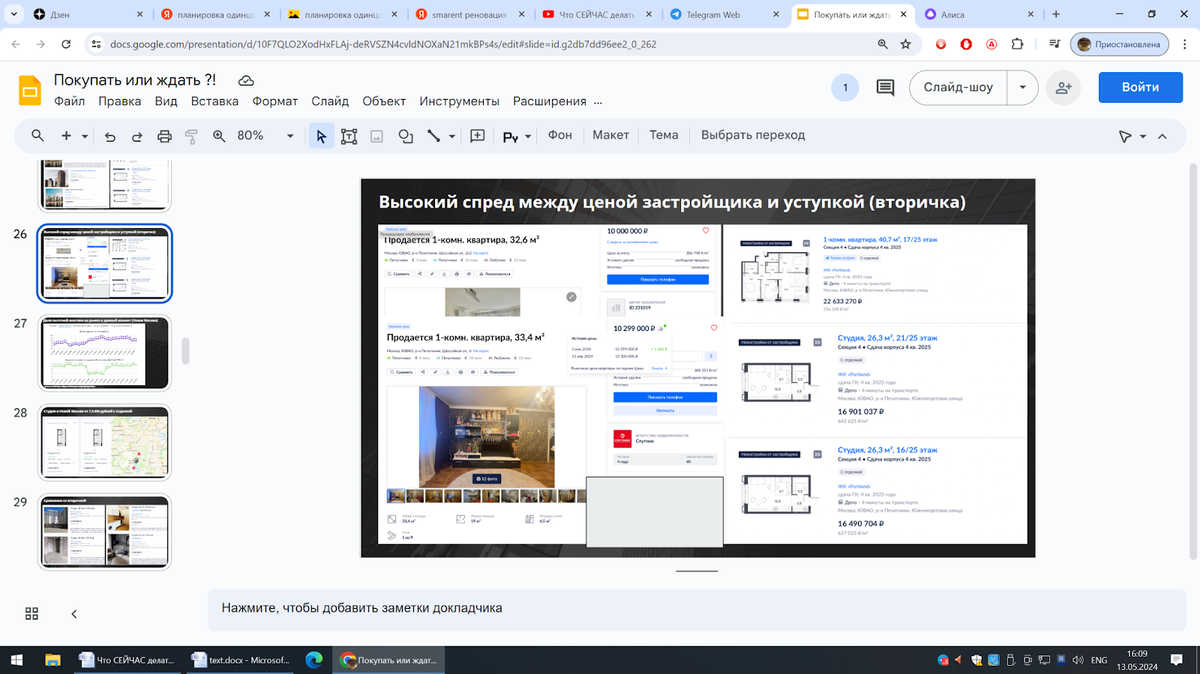

А может лучше на вторичку, где дешевле на 55%?

Давайте разберемся, что это за спред, или разница в 55% между первичкой и вторичкой, о которой говорит Эльвира Набиуллина. Может быть, и не нужна тогда льготная ипотека, а будет выгоднее взять вторичку в рыночную, как советуют некоторые одиозные блогеры. Давайте посмотрим.

Вот, к примеру, объявления о продаже однушек в районе метро «Кожуховская». Справа цены от застройщика. Да, площадь больше, но если пересчитать на квадратный метр, то цена квартиры площадью 33 квм стоила бы условно 18 млн руб. Что делает Центробанк? Он берет и сравнивает цены в хорошем, современном доме как минимум комфорт-класса с консьерж-сервисом, паркингом, продуманной территорией и прочими плюшками, и халупу-бабушатник в соседнем доме 1966 года постройки, которая стоит 10 млн и то не факт. Получается спред в 55%, но, на мой взгляд, это несравнимые вещи.

Не стоит забывать, что для покупателя, как правило, ипотечный платеж важнее цены. Давайте возьмем две гипотетические квартиры. Первая – однушка-новостройка в льготную ипотеку стоимостью 15 млн рублей. Адепты инвестиций в якобы недооцененную вторичку аргументируют, что дорогую ипотеку можно будет через пару лет рефинансировать. Хорошо, давайте возьмем в качестве сравнения однушку на вторичке стоимостью 10,5 млн рублей по ставке 12% (вероятно, через пару лет сегодняшнюю дорогую ипотеку для вторички можно будет рефинансировать под эту ставку). Первоначальный взнос в обоих случаях 3 млн руб., срок кредитования 30 лет. Получается, что ипотечный платеж за новостройку составит чуть менее 72 тысяч рублей. А для вторички ежемесячный платеж будет чуть более 108 тысяч рублей. И это при несравнимом качестве жилья. Вы еще хотите покупать вторичку?

На самом деле, фокус в правильном выборе, в правильной и эффективной стратегии. Есть у вас время для самостоятельно анализа рынка – замечательно, но с большой вероятностью затраченные ресурсы будут для вас дороже, а результат – хуже, чем подбор у профессионалов. Я всегда говорю, что нельзя дать одну общую рекомендацию на всех, нужно разбирать каждую конкретную ситуацию, смотреть конкретные цели. Приходите к нам за консультацией, мы все обсудим и выберем ту стратегию, которая подходит именно вам!