Стартовав в Соединенных Штатах и Европе, движение FIER (Financial Independence and Early Retirement - Финансовая независимость и ранняя пенсия) набирает популярность по всему миру. Оно не зависит от пенсионных реформ и политики в целом. Участники этого движения стремятся к тому, чтобы накопить достаточно средств, чтобы больше никогда не работать и обеспечивать себя лишь за счет инвестиций. И у некоторых это действительно удается!

Ранние пенсионеры занимаются различными делами. Они много путешествуют, отдыхают и часто ведут интересные блоги о своей жизни и финансовой грамотности. Это движение зародилось в США около 10 лет назад, но сегодня у него есть поклонники по всему миру, включая Россию.

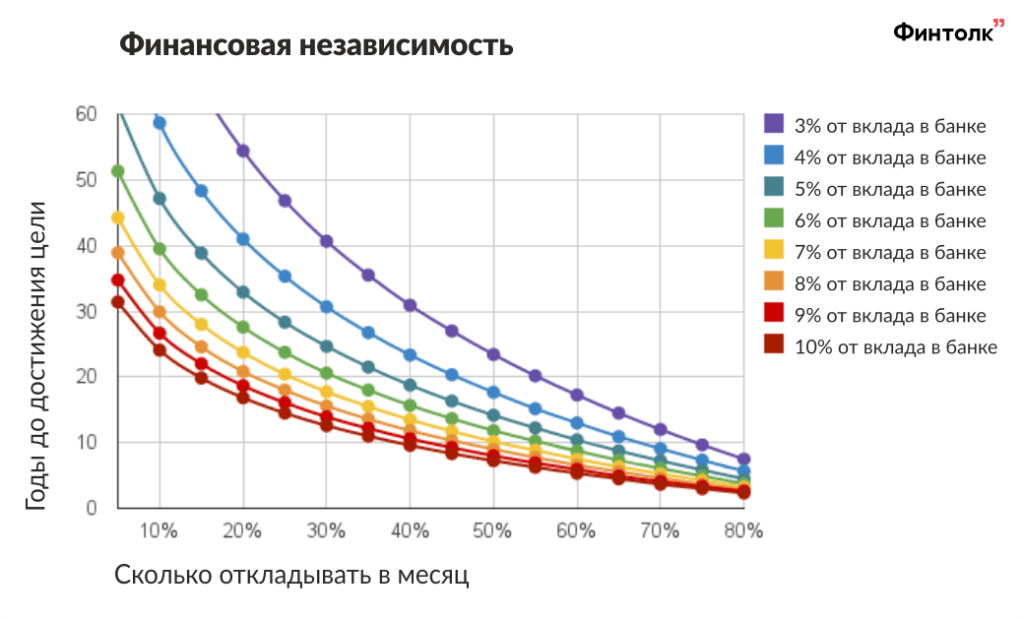

Как рассчитать необходимую сумму денег?

Допустим, что ваши расходы и доходы остаются постоянными, и после выхода на пенсию вы хотите сохранить тот же уровень жизни, что и сейчас, не учитывая проценты по накоплениям. В таком случае получается следующее:

- Если вы откладываете по 10% от своего заработка каждый месяц, то на один месяц безработной жизни вам потребуется 10 месяцев. Это слишком мало.

- При откладывании 25% от дохода вам потребуется три года, чтобы накопить на год отдыха.

- Если вы сохраняете половину своего заработка, то за год работы сможете накопить на год отдыха.

- А если откладывать 75% дохода, то на год отдыха вы сможете накопить всего за четыре месяца.

Таким образом, всё это имеет смысл только в том случае, если удается откладывать более половины своего дохода каждый месяц. Однако можно (и нужно) ускорить этот процесс.

Как ускорить накопления?

Предположим, ваши расходы и доходы остаются неизменными, и после выхода на раннюю пенсию вы хотите сохранить такой же уровень жизни, как сейчас, не учитывая проценты по накоплениям. В таком случае можно принять во внимание следующее:

- Пересмотрите свои расходы. Если планируете переехать в более доступную страну, где жизнь дешевле, то и расходы будут меньше. Отталкивайтесь от этой суммы, а не от текущей зарплаты.

- Лучше всего положить деньги в банк под проценты, предпочтительно в той валюте, которой планируете пользоваться на пенсии. Даже небольшой процент будет накапливаться с годами, обеспечивая прирост благодаря эффекту снежного кома.

- Не обязательно накапливать на все 40 лет пенсионной жизни. Достаточно накопить на 25 лет, а затем ежегодные проценты будут покрывать расходы. Кроме того, возможно, после 55–60 лет к ваши накоплениям будут прибавляться дополнительные средства от государства.

Лучшее время начать — сейчас

Хотя на первый взгляд такие расчеты могут показаться сложными, стоит учесть несколько важных моментов:

- Ваши доходы за 10 лет, вероятно, существенно вырастут, что облегчит процесс накоплений.

- Вы не потратите все накопленное: сможете жить на проценты от вклада, а основную сумму оставить на будущее.

- Вдвоем накопить можно быстрее и веселее. Ставьте общие цели и идите к ним вместе.

Рассчитаем расклад накоплений на примере: начав откладывать по 20 000 рублей в месяц в 30 лет, среднегодовой доход может составить не менее 6% в течение 15 лет. Если все пойдет по плану, к 2034 году на счету будет 5,6 млн рублей, вложив всего 3,6 млн. Звучит неплохо, хотя стоимость этой суммы через 15 лет — интересный вопрос.

Предположим, что вы продолжите копить деньги и сохраните их под 6% годовых, а сами будете тратить только 4% от суммы. Рассчитаем:

5 634 163 * 4% = 225 390 рублей в год можно тратить без ущерба для основного капитала. Это означает, что в месяц вы можете расходовать 18 782 рубля, и ваш капитал будет только расти. Конечно, в 2034 году это может показаться недостаточным. Однако, при наличии государственной пенсии, которая, при текущих темпах индексации, составит более 50 000 рублей в месяц, положение становится более приятным, особенно если у вас уже есть свое жилье или вы решите его продать и переехать, например, во Вьетнам, где жизнь дешевле.

Не стоит также отказываться от возможности заработка. Например, многие американские "ранние пенсионеры" ведут популярные блоги и хорошо зарабатывают на рекламе.

Другой вариант — положить все деньги в негосударственный пенсионный фонд (НПФ). Многие из них показывают доходность выше 6% в год.

Что касается литературы, самые первые идеи о раннем выходе на пенсию прозвучали в книгах американских авторов:

- "Кошелек или жизнь", написанная в 1992 году Вики Робин и Джо Домингес.

- "Экстремально ранний выход на пенсию", изданная в 2010 году Джейкобом Лунд Фискером.

Однако интереснее следить за блогами ранних пенсионеров в реальном времени:

- Root of Good — блог Джастина, который вышел на пенсию в 33 года благодаря тщательному контролю расходов.

- Free at 33 — Джейсон стал блогером и фрилансером после увольнения в 2014 году и теперь живет в Таиланде.

- Financial Samurai — Сэм решил больше не работать ради высокой зарплаты и занимается блогом о своих финансовых стратегиях.

- Go Curry Cracker — Джереми и Винни — пара молодых пенсионеров, которые успешно путешествуют по всему миру.

Мистер Денег Должен Остаться — яркий пропагандист движения ранних пенсионеров. По его словам, «этот блог возник в 2011 году из-за раздражения». Он и его жена всегда вели скромный образ жизни, тратя лишь 50% от своего дохода и инвестируя остальное в акции и облигации. Через 6 лет жизни в режиме ранней пенсии он осознал, что его друзья продолжают жаловаться на финансовые трудности, покупая новые машины и летая на дорогие курорты.

Действительно, вся страна казалась увлеченной таким странным образом жизни: тратить огромные суммы денег, считая это нормой, а потом удивляться, когда не хватает средств на свободу. Они были настолько заняты, что даже не могли осознать, как это поведение разрушает их жизни.

На платформе Reddit также можно найти сторонников этой идеи. В специальном разделе собираются те, кто движется к финансовой независимости, и уже более 750 тысяч участников!

Найти российских блогеров, следующих принципам FIER, немного сложнее. Однако, одним из ярких представителей этого движения в России можно назвать Александра, известного как Fin Indie. Он планирует инвестировать по 800 долларов в месяц в акции индекса S&P500 и через 13 лет обеспечить себе стабильный пассивный доход. Александр ведет канал в Telegram и пишет статьи на "Яндекс.Дзен", Pikabu и других популярных платформах.

Конечно, мы, обычные россияне, можем не совсем понять этих богатых американцев. Их зарплаты такие, что даже на 10% от дохода можно спокойно жить. А вот на 15 000 рублей в месяц бы им хотелось попробовать! Но у нас есть и более близкие к нашим реалиям примеры.