Вся эта сегодняшняя история про невероятный бум потребительского спроса на фоне неостановимого роста цен имеет этакий неприятный привкус 1920-х, которые, как известно, закончились Великой депрессией для США и глобальным кризисом для всех остальных.

Причины там были в невероятной переоценке стоимости акций и тотальном биржевом буме - не наш случай, конечно, но и раздутый кредитный пузырь может сработать похожим образом. Ведь в обоих случаях результат один - "схлопывание" банковской системы, которое и запускает процесс обвала национальной экономики.

Только если в 1929-м банки США банкротились по причине того, что перепуганное население массово и спешно пыталось забрать свои сбережения, то в 2020-х российские банки имеют все перспективы "накрыться медным тазом" по причине банкротства заемщиков. Что вполне себе случается, когда вы направо и налево раздаете необеспеченные кредиты, по которым потом не можете получить возврат.

Это несколько сложная для понимания российского обывателя ситуация, когда он привык, что это именно банки или государство его обманывают - вспомнить хотя бы историю с советскими вкладами, выплаты по которым откладываются уже не одно десятилетие. Но бывает и иначе, когда в своей жадности банки выдают кредиты откровенно ненадежным заемщикам, а микрофинансовые организации так и вообще раздают деньги всем подряд в буквальном смысле этого слова.

В итоге складывается тревожная ситуация:

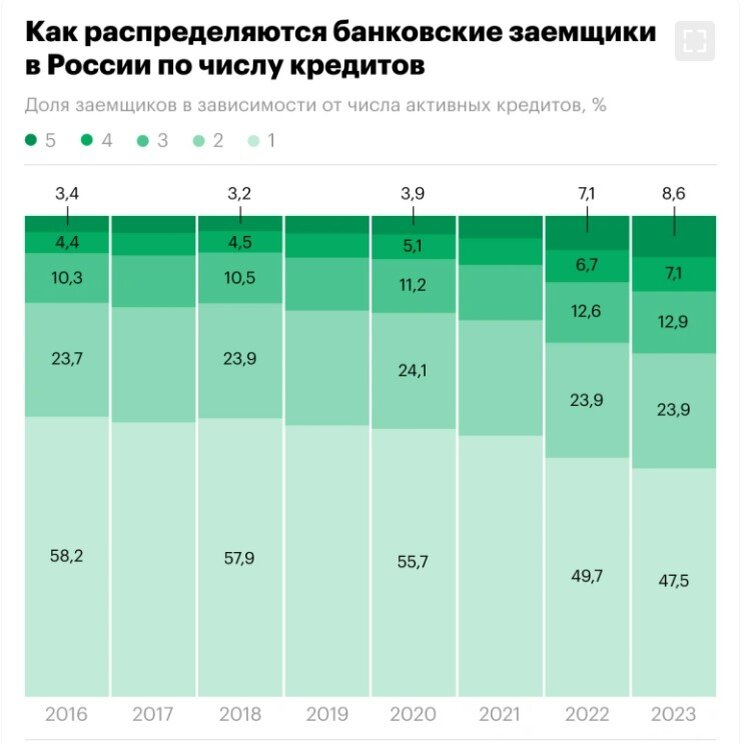

- за год число россиян с тремя и более кредитами выросло до 11.2 млн человек

- во многом эти долги покрываются за счет кредитных карт - за год их выдано +6.5 млн и они уже превысили кредиты наличными (те самые пресловутые МФО)

- одновременно растет количество должников по кредиткам - на май прошлого года просрочка составила рекордные 225 млрд руб

- просроченная задолженность по ипотеке тоже не отстает - за первый квартал 2024 года она увеличилась почти в шесть раз год к году до 61.8 млрд рублей

Говоря проще, на фоне всеобщей ажитации по поводу рассказов о росте экономики, росте зарплат и всяческих невероятных выплат для определенных категорий граждан (сами понимаете, о чем речь) население активно берет в долг у банков с расчетом на то, что позднее сможет все отдать.

А когда отдать не получается, то занимает снова. И так по кругу - один кредит нужен для того, чтобы отдать предыдущий. Револьверная система, когда долги порождают еще большие долги, и так по кругу.

Сейчас, в моменте, это выглядит здорово - повышенный спрос толкает экономику, поскольку способность населения покупать это главный двигатель рынка. Какой ценой это население покупает свои стиральные машины и смартфоны тут дело десятое для макроэкономической статистики. Как и для финансовых властей, впрочем.

Но есть вопрос - что будет, когда "кредитный револьвер" открутит свой барабан и миллионы заемщиков не смогут погашать свои обязательства. Ведь уже в первом квартале 2024 года на 30% выросло кредитование под залог имущества (автомобиля или недвижимости), т.е. банки не очень хотят давать деньги "под зарплату" или сильно сомневаются в платежеспособности должника с тремя кредитами, например.

Подход это абсолютно разумный, но немного запоздалый - уже миллионы людей имеют ничем не обеспеченные (по большей части) кредиты на 33 трлн рублей (при росте на 23% за год), что сопоставимо с бюджетом всей страны, на минуточку.

При этом не сказать, что Центробанк этой проблемы не видит - во время каждого пресс-релиза там сетуют на рост закредитованности населения и надеются, что высокая ключевая ставка (а она влияет напрямую на проценты по потребкредиту) сможет охладить рынок. Но как видно по графику выше, этого не происходит - в марте произошел очередной кредитный бум.

Хотя еще в мае прошлого года ЦБ серьезно ограничил банки в праве выдавать займы клиентам с высокой долговой нагрузкой. Помогло мало - население выкрутилось с помощью кредитных карт, на выдачу которых новые ограничения ЦБ не распространялись.

Тут вообще история очень похожая на то, как ведомство г-жи Набиуллиной борется с растущей инфляцией - держит или поднимает ставку, устно выражает обеспокоенность и ждет, что ситуация как-то улучшится. А она все никак.

Если так пойдет и дальше, то перегретая кредитами и ростом цен экономика рано или поздно "коллапснет" самым неприятным образом. Но чтобы этого избежать в будущем нужна жесточайшая денежно-кредитная политика уже сейчас, на что в АП явно не готовы дать добро - хочется красивых цифр формального роста.