Вообще "главных ям" у процветающей Российской Федерации сразу две - демографическая и долговая. Но если с первой все давно понятно (нацпроект Демография провален полностью, рождаемость бьет антирекорды), то ко второй возникают вопросы. Ведь Росстат рассказывает про невиданный рост реальных зарплат в 7 с лишним процентов, про неимоверное повышение МРОТ с 1 января этого года и прочие духоподъемные вещи.

Но по какой-то неведомой причине россияне продолжают настырно залезать в долги и набирать кредиты. Если верить итоговому отчету Центробанка (а чего ему не верить-то, собственно), то ситуация складывается драматическая:

- за год в РФ стало на 10% больше заемщиков - 50 млн человек

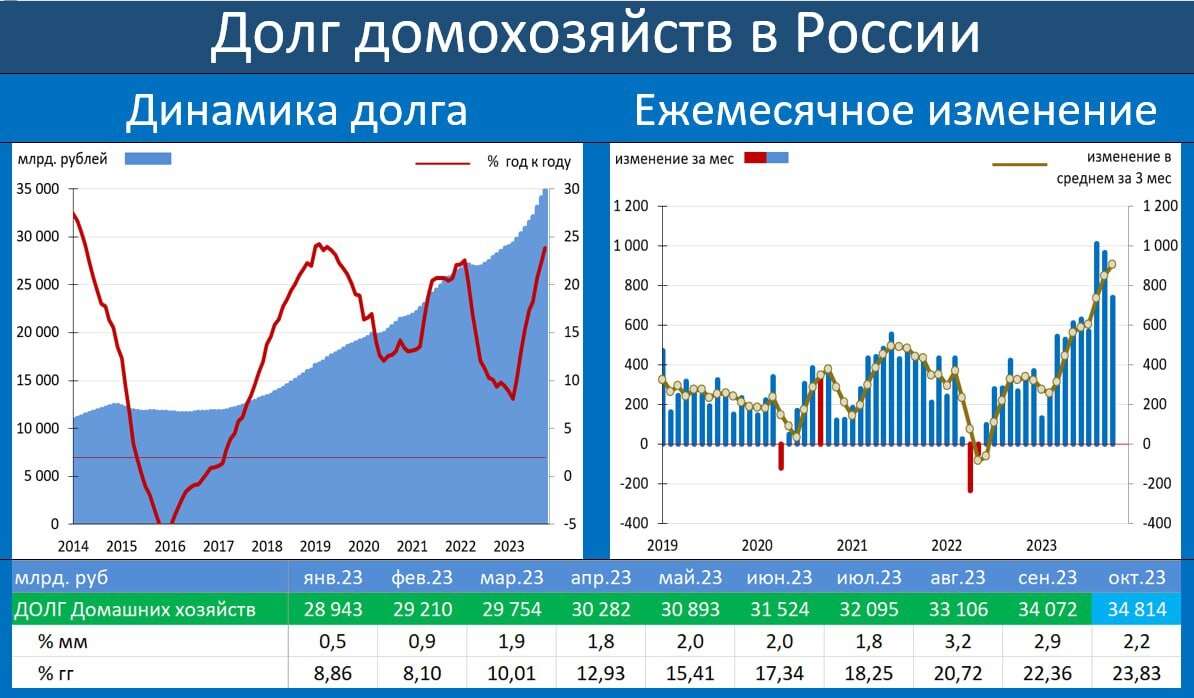

- суммарный долг вырос на 6.4 трлн до 34.8 трлн рублей (это больше годового бюджета России)

- почти 13 млн заемщиков имеет больше двух кредитов

- объем микрозаймов вырос на 24%

Последнее особенно показательно, т.к. в МФО чаще всего идут те, кому в обычных банках денег уже не дают. В итоге люди берут кредит под неимоверный процент в 280-290% годовых со средней переплатой в 55%. То есть за займ в десять тысяч рублей придется по итогу отдать 5 500.

Центробанк в отчете пишет, что ситуацией обеспокоен и вообще плохо понимает, что со всем этим надувающимся кредитным пузырем делать (только по ипотечным кредитам сумма просрочки составляет порядка 70 млрд рублей). В ноябре ЦБ запретил банкам и микрофинансовым конторам выдавать кредиты заемщикам с долговой нагрузкой более 50% (т.е. когда больше половины дохода отдается на погашение ранее полученных займов). Но помогло это не особо - население продолжает активно потреблять и занимать как в последний раз. Что, конечно, двигает экономику, но в долг.

Почему богатеющие россияне с "исторически низкими уровнем бедности" в 9.3% и рекордно низкой безработицей в 3.2% набирают по два, три и больше кредитов (зачастую под конский процент) ведомство г-жи Набиуллиной объяснить не может.

Видимо, просто внезапно захотелось красивой жизни, китайского "Москвича" за 2 миллиона, путинской "Плейстейшен" за 50 тысяч и прочих благ цивилизации. И чтобы за ЖКХ не платить - долги за "коммуналку" выросли за прошлый год на 11 млрд до внушительных 90 млрд рублей. Очень, очень странное потребительское поведение, которое недвусмысленно намекает на стагнацию в экономике и реальных доходах населения. Но говорить об этом в правительстве не хотят, ведь главная задача - давать приятную картинку.

При этом кредитный пузырь чреват последствиями для всей национальной экономики - обнищавшие ипотечные заемщики могут "дефолтнуть" банки, что чревато и банкротством застройщиков, и обвалом цен на рынке недвижимости. А стройка это одна из главных "скреп" нынешней экономики, деньги там крутятся огромные.

И это не говоря уже про обычные потребкредиты, которые население берет во многом для того, чтобы расплатиться по старым - такая практика не может длиться бесконечно. Рано или поздно должник просто банкротится (благо, сейчас эта процедура сильно упрощена), а все эти банки и МФО, что годами выдавали ему необеспеченные займы, будут вынуждены списывать все в чистый убыток. Если банкротство будет массовым, то зашатается и банковская система. Потому ЦБ и "выражает беспокойство". Только поделать ничего не может без реального оздоровления экономики, живущей по принципу "после нас хоть потоп".

Лайк и подписка на телеграм приветствуются