Вчера вышел отчет ТКС Групп (банка Тинькофф) по финансовым результатам за 1 квартал 2024 года по МСФО. Акции компании есть в Ромином портфеле, поэтому даю комментарий по отчету. Когда покупал бумаги и почему это сделал, писал тут – https://dzen.ru/a/ZhzRcajl7mqadfN5.

Если коротко, то отчет, как обычно, получился выше прогнозов. Компания продолжает радовать ежеквартальными сильными отчетами. Основные показатели сильно ежеквартально растут, компания занимается выкупом акций и даже анонсировала планы по возврату к выплате дивидендов, но обо всем по–порядку. 😊

В 1 квартале 2024 года компания установила исторические рекорды по ключевым качественным показателям – а количеству клиентов, размеру кредитного портфеля (1,25 трлн руб), объему привлеченных депозитов (808 млрд руб) и чистому процентному доходу (73,2 млрд руб). ТКС Групп также успешно нарастила рентабельность капитала до 31,7%.

В 1 квартале 2024 года общая выручка компании выросла на 66% г/г до 165,8 млрд руб (в 1 квартале 2023 года была 99,9 млрд руб). Валовый процентный доход увеличился на 89% г/г до 113,5 млрд руб (в 1 квартале 2023 года был 60,2 млрд руб). за счет значительного роста клиентской базы.

В 1 квартале 2024 года доходность кредитного портфеля достигла 27,3% (в 1 квартале 2023 года – 25,0%), преимущественно в результате изменений в структуре кредитных продуктов. Доходность портфеля ценных бумаг группы выросла до 7,1% (в 1 квартале 2023 года – 5,6%) из–за увеличения рублевых процентных ставок.

В 1 квартале 2024 года процентные расходы выросли в 3,2 раза к предыдущему году и составили 38,3 млрд руб (в 1 квартале 2023 года – 12,1 млрд руб) из–за увеличения клиентской базы и роста процентных ставок на рынке. Стоимость фондирования увеличилась с 3,8% в 1 квартале 2023 года до 8,2% в 1 квартале 2024 года, что отражает динамику процентных ставок.

Чистый процентный доход в 1 квартале 2024 года вырос на 56% к предыдущему году и составил 73,2 млрд руб (в 1 квартале 2023 года – 46,9 млрд руб).

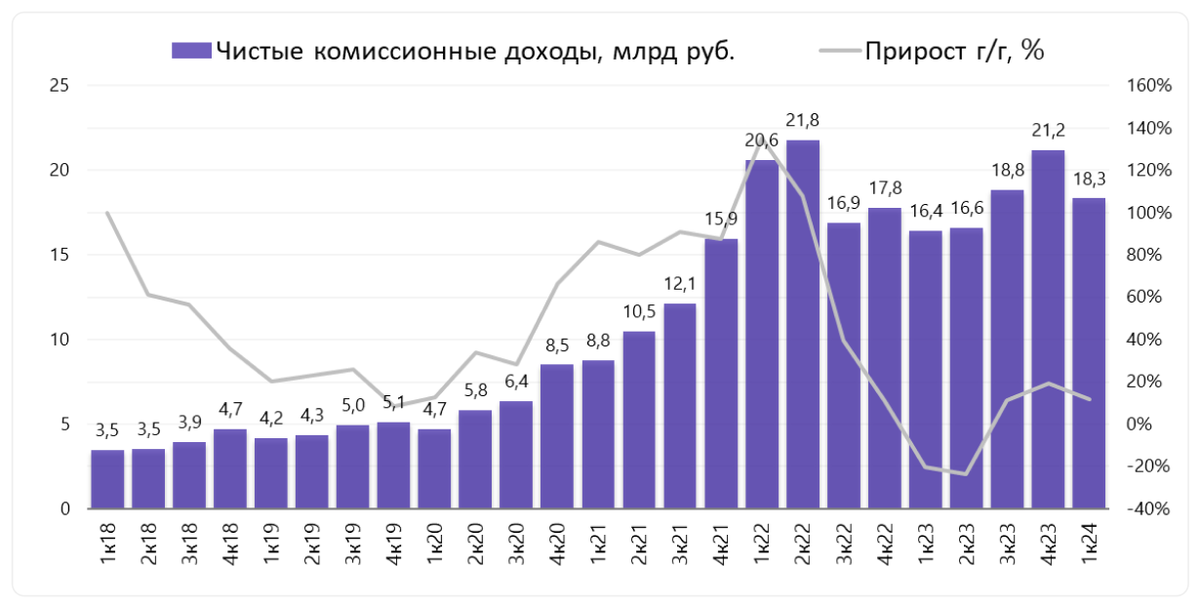

Комиссионные доходы увеличились на 28% и составили 34,2 млрд руб (в 1 квартале 2023 года – 26,7 млрд руб) благодаря росту клиентской базы и расширению линейки продуктов. Чистые комиссионные доходы выросли на 12% до 18,3 млрд руб (в 1 квартале 2023 года – 16,4 млрд руб).

Стоимость риска в 1 квартале 2024 года увеличилась до 7,6% по сравнению с 7,0% в 1 квартале 2023 года. Скорректированная на риск чистая процентная маржа выросла до 10,3% (в 1 квартале 2023 года – 10,0%).

Доля выручки от деятельности, не связанной с кредитованием, снизилась до 48% (в 1 квартале 2023 года – 51%) за счет значительного роста кредитного портфеля.

В 1 квартале 2024 года общие операционные расходы группы увеличились на 36% г/г до 55 млрд руб (в 1 квартале 2023 года – 40,5 млрд руб) из–за увеличения клиентской базы и наших инвестиций в IT–платформу и персонал.

Чистая прибыль за 1 квартал 2024 года выросла на 37% и достигла 22,3 млрд руб (в 1 квартале 2023 года – 16,2 млрд руб). Рентабельность капитала составила 31,7% (в 1 квартале 2023 года – 30,5%).

Собственные средства группы увеличились на 27% за год до 279 млрд руб (на 31 марта 2023 года – 219 млрд руб.) за счет капитализации чистой прибыли.

Что по байбэку (выкупу акций)?

С начала текущего года и по состоянию на конец апреля группа выкупила 12 млн собственных акций (6% капитала) на общую сумму 35 млрд руб. Собственные акции были выкуплены с рынка для использования в программах долгосрочной мотивации менеджмента и других общекорпоративных целях.

Что с дивидендами?

«Относительно дивидендов. Мы сейчас работаем над стратегией выплаты дивидендов и дивидендной политикой. На текущий момент можем сказать, что, возможно, мы объявим в этом году, ближе к концу, и сам принцип дивидендной политики будет построен на тех принципах, которых мы поддерживались до времени ковида», – заявил на звонке с аналитиками председатель правления Тинькофф Банка Станислав Близнюк.

В последний раз компания выплачивала дивиденды по итогам четвертого квартала 2020 года, это было еще до перерегистрации в Россию.

Выводы. Компания продолжает показывать выдающиеся финансовые результаты, прочно укрепляясь во множестве сегментов рынка (ТКС Групп – это не только банк Тинькофф, но и экосистема, пусть и не такая внушительная, как у Сбера). Продолжаю верить в хорошие перспективы компании, «допка» для покупки Росбанка меня не смущает. И, видимо, не только меня: ниже 3000 руб за бумагу компания после событий в Крокусе не уходила. А тогда, напомню, весь рынок просел. Дивидендная политика еще не принята, но она будет уже в 2024 году (а треть года позади, если кто забыл), т.е. уже совсем скоро. Я бумаги компании в нужной доле в основной портфель набрал, в детский тоже купил месяц назад 2 штучки. Теперь жду. 🤑

Данные по отчету взяты с сайта https://bcs–express.ru/.

Все написанное в статье не является индивидуальной инвестиционной рекомендацией.