Фрагмент дипломной работы "Анализ финансового состояния предприятия" - предоставлен для ознакомления.

ВВЕДЕНИЕ

ГЛАВА 1. РОЛЬ ФИНАНСОВОЙ ОТЧЕТНОСТИ В УПРАВЛЕНИИ ФИНАНСАМИ ОРГАНИЗАЦИИ

1.1. Финансовое состояние организации и факторы, влияющие на него

1.2 Информационная база для анализа финансового состояния организации

1.3 Методы анализа финансового состояния организации

ГЛАВА 2. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ОРГАНИЗАЦИИ НА ПРИМЕРЕ ВОЛГОГРАДСКОГО ФИЛИАЛА ПАО "РОСТЕЛЕКОМ"

2.1. Оценка имущественного положения предприятия на основе данных бухгалтерского баланса

2.2. Роль финансовой отчетности в анализе финансовых результатов деятельности Волгоградского филиала ПАО "Ростелеком"

2.3. Финансовая отчетность в анализе финансового состояния Волгоградского филиала ПАО "Ростелеком"

ГЛАВА 3. РАЗРАБОТКА РЕКОМЕНДАЦИЙ ПО УЛУЧШЕНИЮ СИСТЕМЫ ФИНАНСОВОГО УПРАВЛЕНИЯ ВОЛГОГРАДСКОГО ФИЛИАЛА ПАО "РОСТЕЛЕКОМ"

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

Введение

Актуальность темы дипломной работы обусловлена тем, в современных условиях развития экономики, в сложной экономической ситуации возникает немало рисков, опасностей и угроз, которые порождают на предприятиях ряд финансово-экономических проблем, решение которых требует совершенствования существующих и разработки новых форм, методов и инструментов нейтрализации негативных воздействий на финансовую деятельность коммерческих предприятий. Для эффективного функционирования необходимым является укрепление их финансового состояния. Недостаточное внимание к процессу управления финансовой деятельностью коммерческих предприятий приводит к возникновению кризисных явлений, затрудняет процесс выхода из них и сдерживает процесс экономического роста. Кроме того, в условиях неэффективной финансовой деятельности, ухудшается финансовая устойчивость, конкурентоспособность и финансовая независимость хозяйствующих субъектов. Следовательно, залогом прогрессивного развития коммерческих предприятий и главной предпосылкой их стабильной деятельности является повышение эффективности управления финансовой деятельностью.

Финансовое состояние предприятия является одним из важнейших условий успешной и стабильной работы предприятия в рыночных условиях. Анализ финансового состояния характеризует эффективность операционного, инвестиционного и финансового развития предприятия, представляет необходимую информацию для инвесторов, поставщиков, владельцев и клиентов.

Управление финансовым состоянием является одним из основных элементов финансового менеджмента на предприятии, необходимым условием его стабильного развития. Поэтому в современных экономических условиях проблема устойчивого развития предприятий является актуальной и требует отдельного внимания.

В нашей стране практика эффективного финансового менеджмента находится пока лишь в стадии становления, сталкиваясь с объективными экономическими трудностями, несовершенством нормативно-правовой базы, недостаточным уровнем подготовки специалистов к работе в кризисных экономических условиях. Дальнейшее продвижение страны по пути рыночных реформ и преодоление кризисных экономических тенденций позволит в полной мере использовать теоретические результаты и практический опыт финансового менеджмента.

Следовательно, в современных условиях объективно возрастает роль финансового менеджмента как комплекса взаимосвязанных управленческих решений и мероприятий на различных уровнях управления финансовой устойчивостью предприятия.

Степень изученности. Теоретическим и практическим аспектам управления финансовой деятельностью коммерческих предприятий посвящены труды отечественных и зарубежных ученых, в частности: О. И. Аверина, А. И. Алексеева, А. П. Антонов, Л. Е. Басовский, Ю. В. Бондаренко, Т. Н. Евграфова, Ю. Н. Жукова, Л. Р. Кашапова, Н. В. Климова, О. Н. Ковалева, Н. Н. Семенова, Н. Г. Черненко, О. Н. Шевченко и др.

Цель дипломной работы заключается в анализе финансового состояния организации на основе данных бухгалтерской финансовой отчетности и разработке рекомендаций по его укреплению (на примере Волгоградского филиала ПАО "Ростелеком").

В соответствии с поставленной целью в работе рассмотрены и решены следующие основные задачи:

- раскрыть сущность финансового состояния организации и факторов, влияющих на него;

- охарактеризовать информационную базу для анализа финансового состояния организации;

- изучить методы анализа финансового состояния организации;

- провести оценку имущественного положения предприятия на основе данных бухгалтерского баланса;

- проанализировать финансовые результаты деятельности Волгоградского филиала ПАО "Ростелеком" на базе финансовой отчетности;

- провести анализ финансового состояния Волгоградского филиала ПАО "Ростелеком" на основании данных финансовой отчетности;

- разработать рекомендации по улучшению системы финансового управления Волгоградского филиала ПАО "Ростелеком".

Объектом исследования в выпускной квалификационной работе выступают данные финансовой (бухгалтерской) отчетности Волгоградского филиала ПАО "Ростелеком".

Предметом исследования является финансовое состояние Волгоградского филиала ПАО "Ростелеком".

Теоретико-методологическую основу выпускной квалификационной работы составили работы отечественных и зарубежных ученых в области управления предприятиями, финансового менеджмента и аутсорсинга. В работе использована совокупность методов и подходов: системного, сравнительного, финансового, статистического анализа и абстрактно-логического подхода – при теоретическом обобщении результатов исследования и формулировке выводов.

Информационно-эмпирическую базу исследования составляют законодательные и нормативные акты, регламентирующие финансовую деятельность предприятий в РФ, а также коммерческая информация Волгоградского филиала ПАО "Ростелеком".

Структура выпускной квалификационной работы определена сформулированной выше целью и задачами. Работа состоит из введения, трех глав, заключения, списка использованных источников.

Во введении обоснована актуальность темы исследования, определены цель, задачи, объект, предмет, теоретико-методологическая и информационная базы исследования, его логика и структура.

В первой главе выпускной квалификационной работы "Роль финансовой отчетности в управлении финансами организации" раскрываются: сущность финансового состояния организации и факторы, влияющие на него; информационная база для анализа финансового состояния организации, а также методы анализа финансового состояния организации.

Во второй главе работы "Анализ финансового состояния организации на примере волгоградского филиала ПАО "Ростелеком" проводится оценка имущественного положения предприятия на основе данных бухгалтерского баланса, анализ финансовых результатов деятельности Волгоградского филиала ПАО "Ростелеком", а также анализ финансового состояния предприятия на базе финансовой отчетности.

В третьей главе работы "Разработка рекомендаций по улучшению системы финансового управления Волгоградского филиала ПАО "Ростелеком" предложен проект мероприятий, направленных на укрепление финансового состояния предприятия.

В заключении сформулированы основные результаты и выводы исследования.

Глава 1. Роль финансовой отчетности в управлении финансами организации

1.1. Финансовое состояние организации и факторы, влияющие на него

Понятие финансового состояния весьма широкое и охватывает множество аспектов деятельности организации. Каждый из авторов-исследователей этого экономического понятия трактует его по-своему. Н.Н. Илышева и С.И. Крылов определяют финансовое состояние как "категорию, представляющую собой степень способности организации финансировать свою деятельность, которая характеризуется обеспеченностью коммерческой организации финансовыми ресурсами, необходимыми для ее нормального функционирования, целесообразностью их размещения, интенсивностью и эффективностью использования[1]".

По мнению А.Д. Шеремета и М.И. Бакановой "финансовое состояние обусловлено скоростью оборота производственных фондов и особенно оборотных средств, также финансовое состояние проявляется в платежеспособности предприятий, в способности вовремя удовлетворять платежные требования поставщиков, выплачивать кредиты, выплачивать заработную плату рабочим, вносить платежи в бюджет[2]".

Исходя из содержания определения финансового состояния, данного М.И. Бакановым и А.Д. Шереметом можно сделать вывод, что финансовое состояние предприятия есть совокупность правильной структуры активов и пассивов финансовой отчетности, уровня ликвидности и платежеспособности, кредитоспособности, степени финансовой устойчивости, эффективности использования имущества и рентабельности продукции.

Финансовое состояние зависит от результатов производственной, коммерческой, торговой и финансовой деятельности организации. Е.А. Оксанич и Ю.А. Масалитина подчеркивают, что: "эффективное использование ресурсов, наращивание объемов производства и реализации продукции, снижение ее себестоимости являются основой для увеличения прибыли, формирования финансовых ресурсов в объеме, необходимом для воспроизводства. В свою очередь неэффективное управление активами и отсутствие денежных средств, приводит к перебоям в обеспечении производства необходимыми ресурсами, и следовательно, к снижению объема продаж и уменьшению прибыли, что неизбежно влечет за собой ухудшение финансового состояния организации"[3].

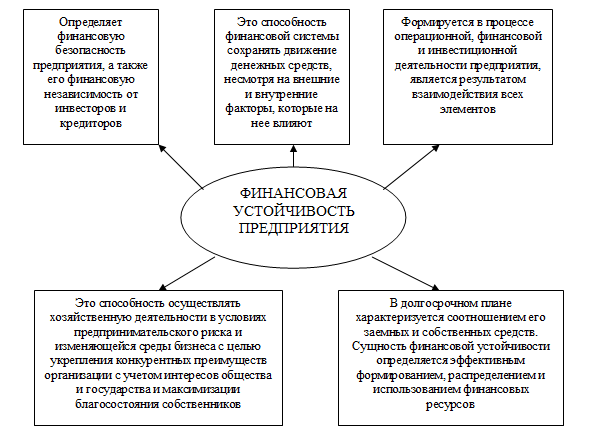

В.В. Ковалев утверждает, что: "важнейшей характеристикой финансового состояния любого предприятия является стабильность его деятельности в свете долгосрочной перспективы, которая связана с общей финансовой структурой предприятия, степенью его зависимости от инвесторов и кредиторов. Следовательно, финансовая устойчивость характеризуется соотношением собственных и заемных средств".

1.2 Информационная база для анализа финансового состояния организации

Бухгалтерская отчетность представляет собой систему обобщенных и взаимосвязанных показателей, характеризующих результаты работы и особенности деятельности организации за определенный период. Она служит основным источником информации для проведения анализа финансового состояния хозяйствующего субъекта.

"Все организации, предприятия и учреждения, зарегистрированные на территории РФ, обязаны составлять бухгалтерскую отчетность. Это требование содержится в главе 3 Федерального закона от 06.12.2011 №402-ФЗ (ред. от 31.12.2017) "О бухгалтерском учете". Бухгалтерская отчетность является завершающим этапом учетного процесса и, согласно вышеназванному закону, представляет собой систему показателей, отражающих имущественное и финансовое положение организации на отчетную дату, а также финансовые результаты ее деятельности за отчетный период. Она содержит в себе огромный аналитический потенциал и может быть использована в процессе принятия управленческих решений как перспективного, так и текущего характера[1]".

В соответствие с приказом Минфина РФ от 02.07.2010 №66н (ред. от 06.04.2015) "О формах бухгалтерской отчетности организаций", в состав годовой бухгалтерской отчетности организаций в России включаются следующие формы (см. прил. 1). В случае, если годовая бухгалтерская (финансовая) отчетность подлежит обязательному аудиту, то наряду с экземпляром годовой бухгалтерской (финансовой) отчетности также представляется аудиторское заключение о ней либо не позднее 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом (ч. 2 ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ).

В состав промежуточной (месячной и квартальной) отчетности входят: бухгалтерский баланс и отчет о финансовых результатах.

Если организация примет решение представлять промежуточную отчетность в более объемном виде для заинтересованных пользователей, ей предоставляется право формировать ее на уровне состава годовой бухгалтерской отчетности.

Основой бухгалтерской отчетности хозяйствующего субъекта является бухгалтерский баланс, который представляет собой сводную двустороннюю таблицу всех бухгалтерских счетов организации, где отражено ее финансовое состояние на день составления по сравнению с началом отчетного года. Такое представление информации в балансе и дает возможность анализа, сопоставления показателей, определяя их рост или снижение.

Для того чтобы руководить финансово-хозяйственной деятельностью каждое предприятие должно иметь обобщенные данные о своем имуществе. Такое обобщение достигается путем составления бухгалтерского баланса. "Бухгалтерский баланс – это способ обобщенного отражения и группировки средств предприятия по их видам и источникам образования на определенную дату в денежном выражении[2]".

Бухгалтерский баланс позволяет определить обеспеченность организации собственными оборотными средствами, соответствие запасов товароматериальных ценностей установленным нормативам, состояние платежной дисциплины и тому подобное, а также дать общую оценку финансового состояния организации.

Собственники предприятия и прочие заинтересованные субъекты не могут получить ответы на все интересующие их вопросы только на основе информации, представленной в бухгалтерском балансе, им необходимы дополнительные сведения не только об остатках, но и о движении хозяйственных средств и источников их формирования. Это достигается введением других форм финансовой отчетности.

Уровень финансового состояния предприятия представляет значительный интерес для различных групп пользователей, как внутренних, так и внешних[3] (рис. 4).

Глава 2. Анализ финансового состояния организации на примере Волгоградского филиала ПАО "РОстелеком"

2.1. Оценка имущественного положения предприятия на основе данных бухгалтерского баланса

Публичное акционерное общество междугородной и международной электрической связи "Ростелеком" учреждено в соответствии с Законом Российской Федерации "О приватизации государственных и муниципальных предприятий в Российской Федерации" от 3 июля 1991 г. с последующими изменениями и дополнениями.

Общество предоставляет услуги междугородной и международной электрической связи, на договорных началах обеспечивает передачу информации по магистральным и внутризоновым сетям связи, сдает в аренду (на правах услуги) линии передачи, линейные, групповые и сетевые тракты, каналы тональной частоты, каналы и средства звуковой и телевизионного вещания, радиосвязи, каналы и средства вторичных телефонной и телеграфной сетей, каналы передачи данных, организует новые международные каналы связи.

ПАО "Ростелеком" осуществляет свою деятельность через ряд филиалов, оказывающих услуги связи на всей территории России. Филиалы оказывают услуги связи от имени ПАО "Ростелеком" и проводят взаиморасчеты по установленным таксам с региональными операторами связи. Филиалы также участвуют в подключении региональных сетей связи к магистральной сети ПАО "Ростелеком".

Волгоградский филиал ПАО "Ростелеком" (далее – ВФ ПАО "Ростелеком") обслуживает территорию Волгоградской области общей площадью 112,9 тыс. км2 с населением 2,5 млн. человек. Сети связи компании охватывают все населенные пункты области.

Адрес ВФ ПАО "Ростелеком": 400131, г. Волгоград, ул. Гоголя, 6.

ВФ ПАО "Ростелеком" сегодня – это:

- 365 300 абонентов местной телефонии

- 137 100 пользователей ШПД;

- 49 650 пользователей Интерактивного ТВ;

- 2 290 высококвалифицированных специалистов.

Филиал является базовым оператором информационно-коммуникационных услуг Волгоградского региона и предоставляет населению и юридическим лицам традиционные и современные услуги: местную и внутризоновую связь, междугородную и международную связь, широкополосный доступ в интернет, IP-TV, построение VPN, услуги интеллектуальных сетей связи, Call-центра, облачные услуги и другие.

Таблица 2

Структура активов ВФ ПАО "Ростелеком" за 2015-2017 гг.

2.2. Роль финансовой отчетности в анализе финансовых результатов деятельности Волгоградского филиала ПАО "Ростелеком"

Изучение формирования прибыли, ее составляющих, а также их динамики осуществляется на основании данных отчетов о финансовых результатах ВФ ПАО "Ростелеком" за 2015-2017 гг. (табл. 8).

Таблица 8

Динамика прибыли (убытков) ВФ ПАО "Ростелеком" в 2015-2017 гг.

Глава 3. Разработка рекомендаций по улучшению системы финансового управления Волгоградского филиала ПАО "Ростелеком"

С целью улучшения экономического и финансового состояния ВФ ПАО "Ростелеком", компании рекомендуется осуществить следующие мероприятия:

- внедрить систему управления финансовыми рисками;

- передать функции по управлению финансовой деятельностью и ведению бухгалтерского учета в аутсорсинг;

- увеличить собственный капитал за счет роста нераспределенной прибыли, которую предполагается получить путем проведения рекламной кампании;

Рассмотрим указанные мероприятия более подробно.

1) Построение эффективного механизма управления финансовыми рисками является на сегодняшний день одним из ключевых факторов успеха организации. Управление рисками деятельности является важнейшей подсистемой в системе управления предприятиями на текущий момент.

Необходимость идентификации и оценки финансовых рисков в ВФ ПАО "Ростелеком" обусловлена тем, что в ходе финансово-хозяйственной деятельности предприятия неизбежно возникают ситуации, при которых предприятие рискует понести потери. Чтобы их предотвратить, руководство

ВФ ПАО "Ростелеком" должно выявлять и анализировать возможные факторы риска. Исходя их того, что таких факторов много, то для планомерного анализа финансового риска ВФ ПАО "Ростелеком" необходимо разработать систему риск-менеджмента. Разработка и реализация мероприятий системы риск-менеджмента обеспечит вероятность достижения цели и снизит уровень риска. Содержание этой деятельности в ВФ ПАО "Ростелеком" должно состоять из нескольких этапов, реализуемых в определенной последовательности. На рис. 14 кроме прямых связей, отражающих последовательность этапов в процессе управления, существуют также обратные связи, это означает, что имеется возможность возврата на предыдущие этапы и корректировки этих этапов с учетом полученной информации.

Консультационные и репетиторские услуги для студентов. "Магистр 34". Перейти на сайт.

Контакты: Telegram / WhatsApp / ВКонтакте / Т. 7-988-027-88-34.