Есть такая тема, брать деньги без процентов с кредитной карты и «крутить» их на вкладах и/или накопительных счетах.

Я таким не занимаюсь, хотя у меня есть кредитная карта.

Объясню, почему и как использую кредитную карту.

Начать стоит с того, что кредитная карта у меня в Сбере. Незначительная часть расходов осуществляется со Сберовской карты, всё остальное Тинькофф. Там действительно нормальный кэшбэк, а не какие-то «фантики» в виде «Спасибок».

То ли я не разобрался, то ли нужно подключать программу «Сбер Спасибо», но мне ни разу не начислили, ни одной «спасибки». Ни одного балла!

На(..)баллы получается!

При том, что в «тиньке», я могу купить за месяц хоть на 100 рублей, и мне начислят реальные деньги на счёт и это никаких действий не потребует. В Сбере, в этом плане, за «фантики» ещё побороться надо. А если ещё живете не в очень крупном городе, то их потратить можно только в нескольких магазинах.

Ладно, хватит дискредитировать Сбер. Зато он прибыль в триллионы рублей имеет. Да и другие положительные стороны есть.

Я использую кредитную карту для текущей части трат. Чтобы не хранить деньги на карте без процентов, они лежат на накопительном счёте и приносят хоть что-то. А затем, долг будет погашен. Так как заранее не известен точный размер трат, это позволяет большую сумму «закидывать» под проценты. По сути, это компенсация за неполученный кэшбек. Если был бы кэшбек 1% на все покупки, как у некоторых банков, то выгодней было потратить деньги с дебетовой карты, чтобы получить 1%, а не хранить эти деньги на вкладе, пока на них «накапает» этот 1%

То есть, можно получить 100 рублей за потраченные 10 тысяч в виде кэшбека.

А можно, потратить 10 тысяч с кредитки, а на вкладе сохраненные 10 тысяч за 1-2 месяца принесут те же 100 рублей. Только, ещё дополнительные риски придется принимать.

Это кстати, явное упущение в расчётах у «кредитных карусельщиков». Они обращают внимание на полученные проценты, но из этой суммы нужно вычесть не полученный кэшбек по дебетовой карте.

Я стараюсь «не заигрываться» с кредиткой. Её существенный плюс проявляется под конец года, когда нужно пополнить ИИС на максимальные 400 к.

Но, есть так же другая схема - когда люди перебрасывают деньги с кредиток, некоторые банки позволяют даже снимать деньги, не попадая на проценты. НО, я это делать не советую.

У людей складывается впечатление, будто это халявные деньги, считают это дополнительным доходом.

Но, что я скажу: банки прекрасно об этом знают, это довольно популярная тема. Неужели, вы считаете себя умнее этих «ребят»?

Если бы это было невыгодно, то эту «схему» легко бы прикрыли. Отсюда следует простой вывод: часть пользователей кредитных карт попадают на проценты. Серьёзные проценты.

Причины могут быть разные: не успели внести деньги к указанному сроку, попали на несоблюдение условий.

Я уверен, что менее 5% читали полностью договор об открытии кредитных карт.

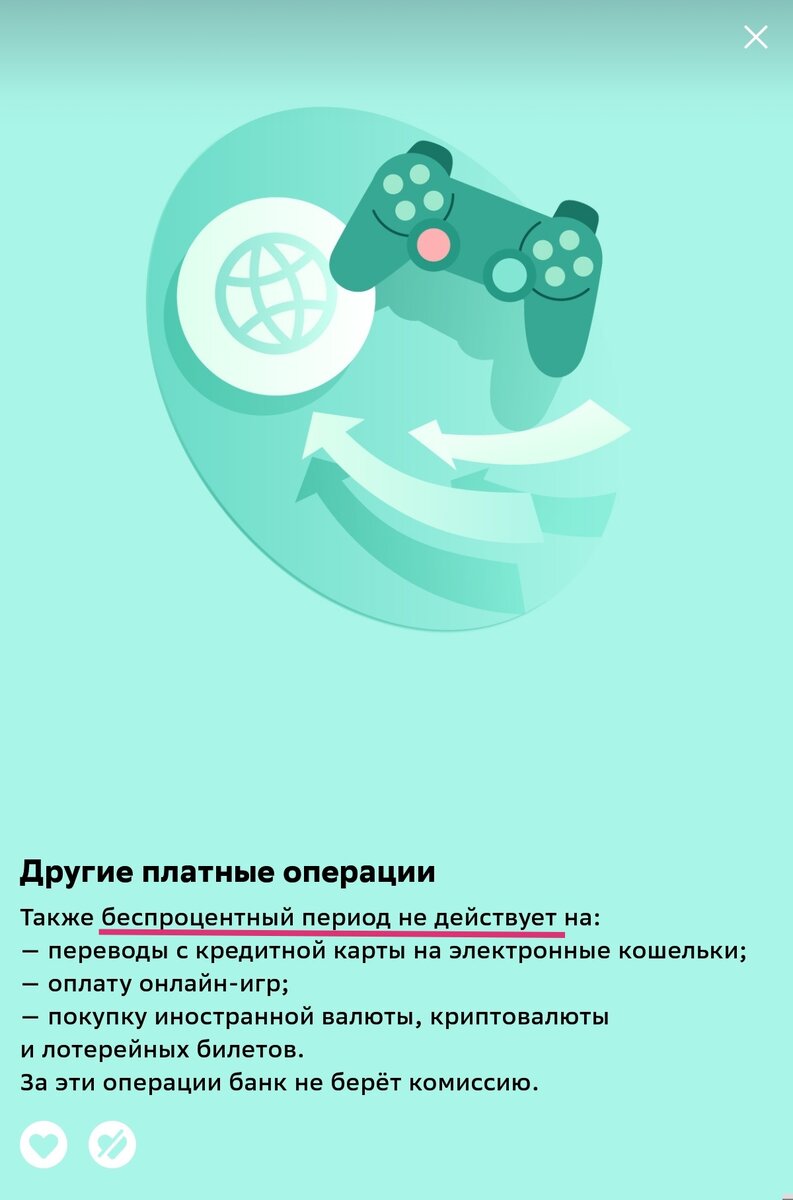

Вы знаете, например, что покупка криптовалюты не попадает под «Грейс-период».

Я раньше рассказывал о том, что страдал «лудоманией».

Конечно, я сам себе поставил данный диагноз, но я точно знаю, что у меня есть склонность к азарту, я ему подвержен.

Вот эта ситуация с кредитками, когда люди перебрасывают деньги и получают проценты с вкладов, напоминает мне ставки на спорт. Когда ты делаешь ставку в матче на команду, которая побеждает со счётом: 2 - 0. До конца матча ещё есть время, и скорее всего она победит, выигрыш не велик. Но, есть шанс, незначительный, что ситуация изменится. Тогда потери будут существенные в сравнении с потенциальной прибылью. Тоже самое с кредитками.

Многое нужно контролировать, соблюдать сроки и условия, ради незначительной прибыли. Которая, может быть перечёркнута малейшей просрочкой или не соблюдением условий.

Так же очень любопытно наблюдать, что на подобное «ведутся» инвесторы. Ведь они должны понимать, что важна не только вероятность какого-то события (наступления просрочки, в случае кредитки), но и соотношение прибыль/убытка. Если вы рискуете 1 000 рублей, ради прибыли в 50 рублей, то это при определённой вероятности благоприятного исхода (менее 95%) будет не выгодно с точки зрения математического ожидания.

За 95 удачных исходов прибыль составит 4 750 рублей, а за 5 негативных исходов убыток составит 5 000 рублей. Итого математическое ожидание 100 исходов потеря 250 рублей, то есть, в среднем, каждый исход приносит убыток в 2,5 рубля.

Но, это просто цифры. Вы можете считать себя исключительным, уж я точно буду соблюдать все условия, заметки создам, чтобы не пропустить сроки, доходы всегда будут приходить вовремя, гарантия получения доходов на месяцы вперёд, без права на сокращение и увольнение, болезни и нетрудоспособности меня не коснутся. Но, повторю – банки не дураки. Раз эту лазейку не прикрыли до сих пор, значит, банки зарабатывают на «негативных» исходах столько, что это компенсирует убытки по «бесплатному» использованию денег.

И даже если вы не осознаёте все риски, вы всё равно их принимаете.

Вывод.

Использовать кредитку или нет – решать вам.

Стоит ли это потраченного времени и усилий?

Для себя я решил, что нет.

Так же присутствует некоторое ощущение, будто это обман банка. Пусть это явно не запрещено, но похоже на полузаконную схему.

Пожалуйста, те, кто использует данную тему с кредитками, не гневите в комментариях. Эта статья нужна для предупреждения людей, чтобы они понимали риски. Более осознано использовали кредитную карту.

На сегодня всё.

Подписывайтесь на мой канал в Яндекс.Дзен

А так же на мой телеграм-канал.

В телеграме пишу мысли и цитаты, которые не всегда попадают в Яндекс.