Когда представляются возражения на акт проверки

По завершении выездной проверки налоговым органом составляется акт, где приводятся факты нарушения проверяемым налогоплательщиком налогового законодательства, если таковые имелись.

О том, что такое налоговый мониторинг и почему он позволяет избежать налоговых проверок, читайте здесь.

Однако бывает, что проверяемое лицо несогласно с доводами инспекции, приведенными в акте. В этом случае у налогоплательщика существует право представить в налоговую свои пояснения по акту проверки (подп. 7 п. 1 ст. 21 НК РФ) либо возражения по нему (п. 6 ст. 100 НК РФ). С помощью возражений налогоплательщик может повлиять на принятие решения налоговым органом по результатам проведенной проверки.

О том, каким образом представляются пояснения налогоплательщика по материалам налоговой проверки, читайте в статье «Как налоговые органы истребуют пояснения от налогоплательщика».

При подаче возражений соблюдайте установленные для этого сроки (п. 6 ст. 100 НК РФ):

- возражения подаются не позднее 1 месяца с момента получения акта проверки;

- момент получения акта – это дата расписки налогоплательщика (или его представителя) о получении акта (или 6-й день с даты отправки почтового отправления с актом, п. 5 ст. 100 НК РФ).

Подробнее о сроках подачи возражений узнайте в Информации ФНС России "Подача возражений на акты налоговых проверок":

Учитывая, что представление возражений не является обязанностью, налогоплательщик может и не представлять их в инспекцию. Это не помешает ему участвовать в рассмотрении материалов проведенной проверки и давать свои объяснения (абз. 1 п. 4 ст. 101 НК РФ).

Что делать, если вы не уложились в месячный срок и не представили письменные возражения в установленный срок? Ответ на данный вопрос доступен в Готовом решении КонсультантПлюс. Получите пробный доступ к системе и изучите материал бесплатно.

Какова форма представления возражений

Налогоплательщик представляет свои возражения письменно (п. 6 ст. 100 НК РФ).

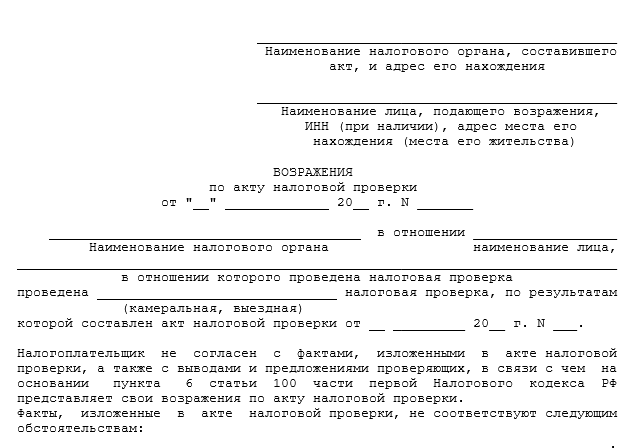

Следует отметить, что писать возражения можно в свободной форме, поскольку законодательством эта форма не регламентируется. Например, можно использовать такую:

Зачастую возражения проверяемого касаются описательной (где раскрываются факты предполагаемого нарушения налогового законодательства) и итоговой (где налоговым органом формируются определенные выводы по результатам проверки) частей акта проверки. Налогоплательщик вправе выражать свое несогласие как по всему акту, так и по конкретной его части.

Из каких частей состоит акт налоговой проверки, читайте в материалах нашего сайта:

Образец возражения на акт выездной проверки

Образец возражения на акт выездной проверки, проведенной налоговыми органами, вы можете скачать бесплатно, кликнув по картинке ниже:

Каким образом проходит процедура рассмотрения возражений налогоплательщика подробно рассмотрено в Информации ФНС. Получите пробный доступ к КонсультантПлюс и ознакомьтесь с доводами налоговиков бесплатно.

Итоги

Если вас проверили налоговики и с изложенными в акте проверки данными вы не согласны, представьте контролерам свои возражения. Аргументы в свою защиту изложите письменно в произвольной форме. Образец можете взять из этой статьи.

К возражениям приложите копии подтверждающих вашу позицию документов. Это поможет избежать налоговых санкций по результатам контрольных мероприятий.